定額減税では、給与所得者の場合、令和6年6月1日以降支払われる給与から減税されることとなっています。

そのため、給与支払者においては、毎月の給与計算による源泉徴収時に、定額減税の手続きが加わります。

本記事では、定額減税の源泉徴収事務の流れや具体的な手続きについて解説しました。

定額減税の源泉徴収事務の概要

定額減税での源泉徴収事務の流れ

定額減税は、令和6年6月1日以後最初に支払う給与より減税額の手続き(月次減税事務)をし、年末調整で、年末調整時点の定額減税額に基づく精算(年調減税事務)を行います。

*本記事では、主に月次減税事務について解説しています。

控除対象者の確認

給与所得者の定額減税は扶養控除申告書を提出している給与所得者に対して行われます。

この対象となる人を基準日在職者と言います。

以下に該当する人は基準日在職者にならないので注意が必要です。

基準日在職者にならない人

- 令和6年6月1日以後の給与で源泉徴収税額表の乙欄や丙欄が適用される人

- 令和6年6月2⽇以後に勤務することとなった⼈

- 令和6年5月31⽇以前に退職した人

- 令和6年5月31⽇以前に出国して非居住者となった人

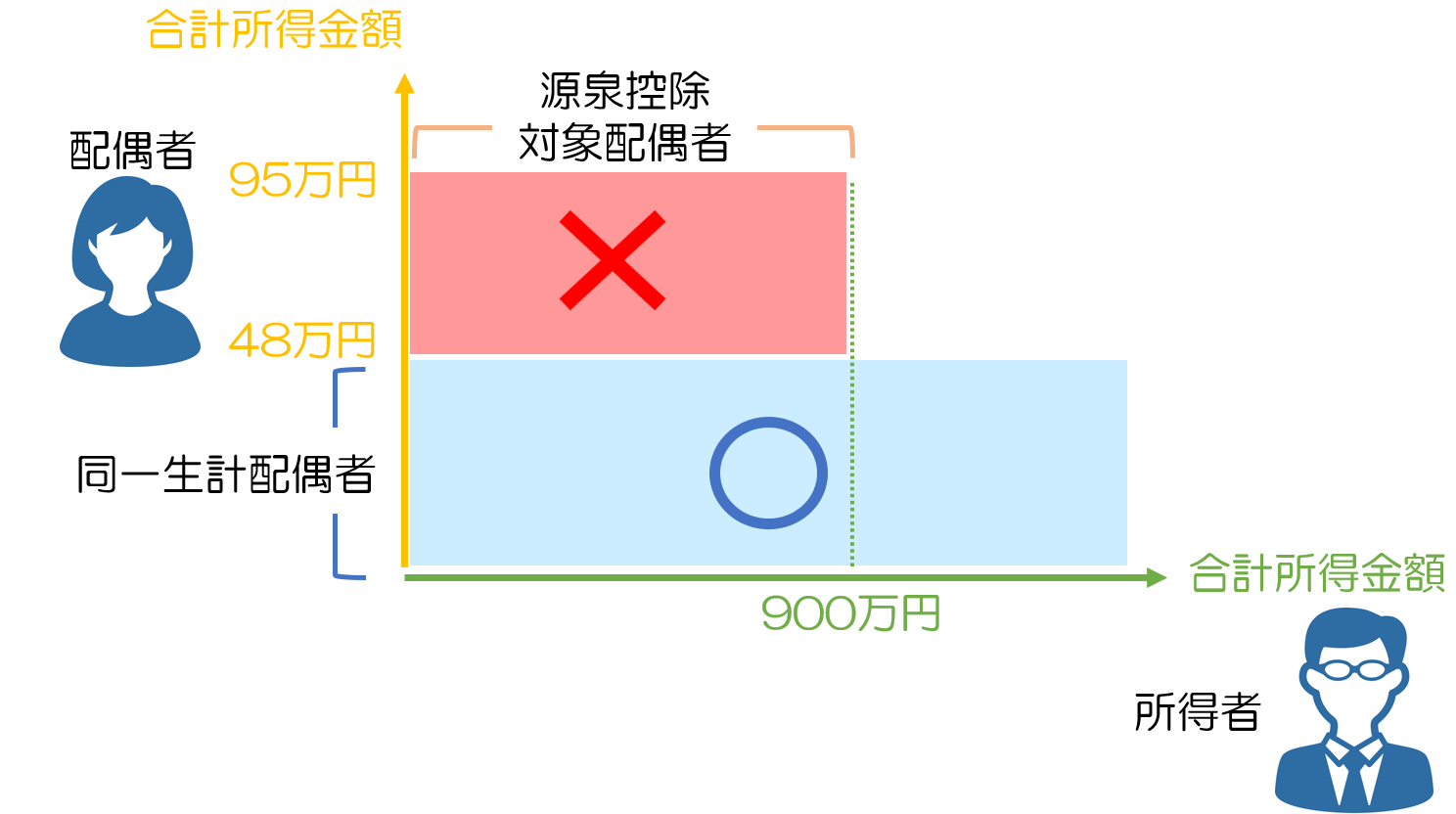

同一生計配偶者・扶養親族の確認

控除対象者ごとに同一生計配偶者と扶養親族の確認をし、それに応じた月次減税額を計算します。

同一生計配偶者の確認

同一生計配偶者とは、控除対象者と生計を一にする配偶者のうち合計所得金額が48万円以下の人です。

注意

源泉控除対象配偶者であっても、合計所得金額が48万円を超える場合は、同一生計配偶者には該当しないので、定額減税の計算には含めません。

扶養親族の確認

扶養親族は、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

扶養控除等申告書に記載していない同一生計配偶者等に係る申告

最初の月次減税手続きまでに、控除対象者から「源泉徴収に係る定額減税のための申告書」を提出してもらうことで、月次減税額の計算対象に含めることができます。

控除対象者からこの申告書を受け取った場合は、記載内容について以下を確認します。

- 同一生計配偶者等の合計所得金額が48万円以下であるか

- 居住者であるか

- 扶養控除等申告書との重複がないか

その上で、月次減税額の計算対象に含めてます。

月次減税額の計算

月次減税額は、控除対象者本人30,000円、同一生計配偶者と扶養親族1人につき30,000円となります。

| 本人 | 30,000円 |

| 同一生計配偶者または扶養親族 | 1人につき30,000円 |

注意

月次減税額は、最初の月次減税手続きまでに提出された扶養控除等申告書などに基づいて、その時点の「同一生計配偶者と扶養親族の数」によって決まります。その後、「同一生計配偶者と扶養親族の数」に変更があった場合は、年末調整または確定申告で調整するため、月次減税額を再計算することはありません。

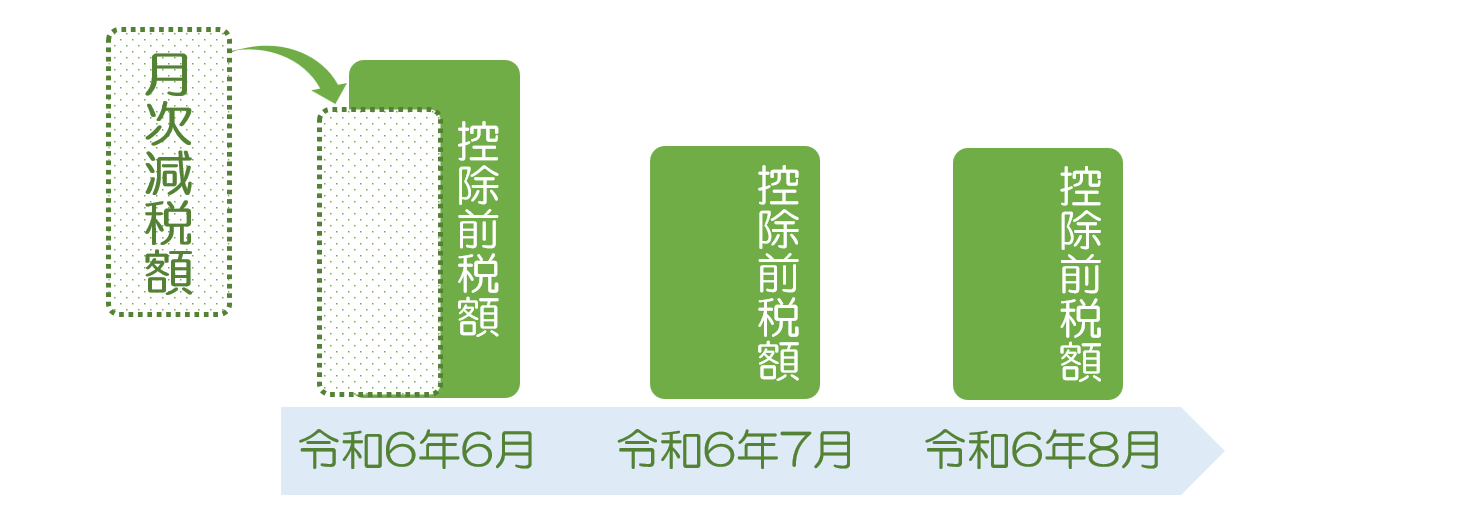

控除前税額の計算

給与の⽀払者が令和6年6月 1 ⽇以後に⽀払う令和6年分の給与や賞与について、現⾏の所得税法の規定等により控除前税額を求めます。

月次減税額の控除

控除前税額と月次減税額を比較し、以下の方法で実際に源泉徴収する税額を求めます。

月次減税額が控除前税額以下の場合(月次減税額 ≦ 控除前税額)

- 月次減税額を全額控除します。

- 控除前税額から月次減税額を引いた差額が源泉徴収する税額となります。

- 差額が0円の場合、源泉徴収する税額はありません。

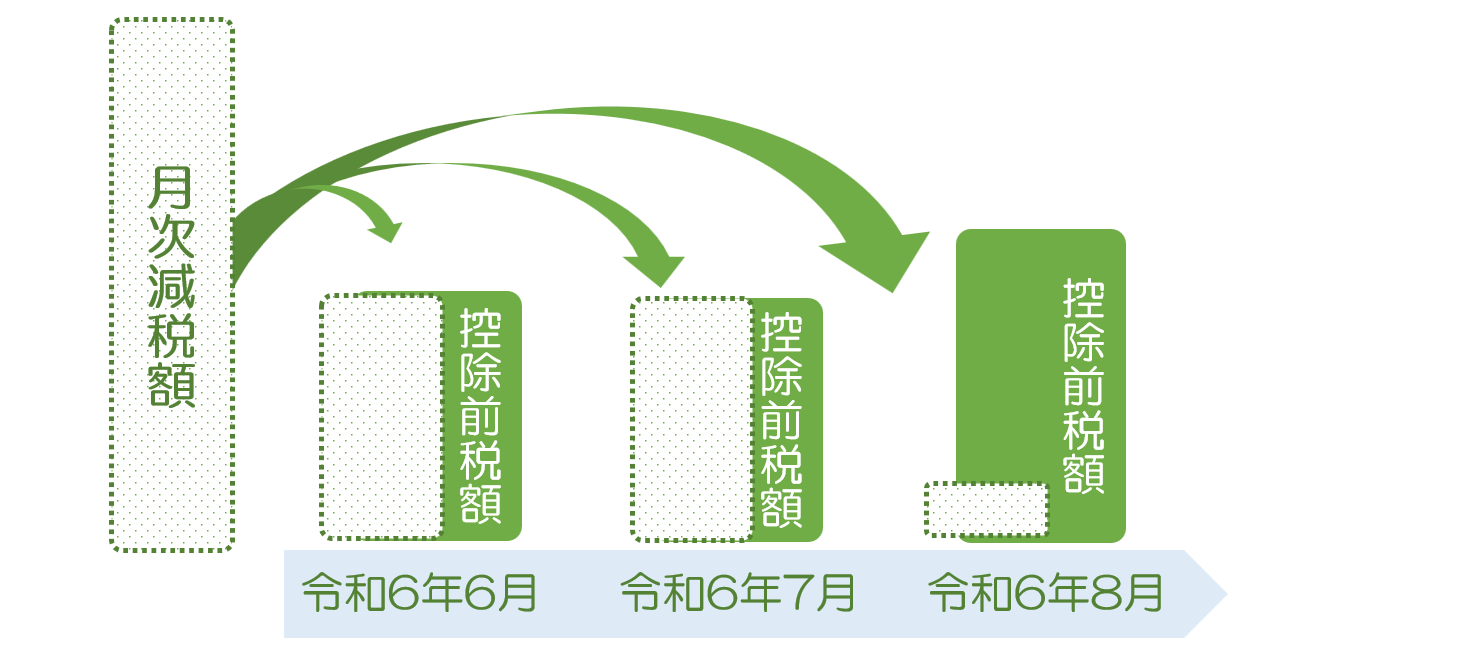

月次減税額が控除前税額を超える場合(月次減税額 > 控除前税額)

初回の給与支払時

- 月次減税額を控除前税額から引き、源泉徴収する税額は0円となります。

二回目以降の給与支払時

- 初回で控除しきれなかった月次減税額を限度に、以降の給与や賞与から順次控除します。

- 控除しきれない限り、源泉徴収する税額は0円となります。

控除後の事務

月次減税額控除後、給与支払明細書と源泉所得税納付書には記載する事項があるので注意が必要です。

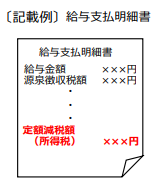

給与支払明細書への表示

給与の支払者が月次減税額を控除した場合、給与明細書にその金額を「定額減税額(所得税)×××円」または「定額減税××円」と表示することとされています。

ただし、年末調整後の給与については、源泉徴収票で減税額を確認できるため、明細書に控除額を記載する必要はありません。

納付書の記載と納付

納付書の作成

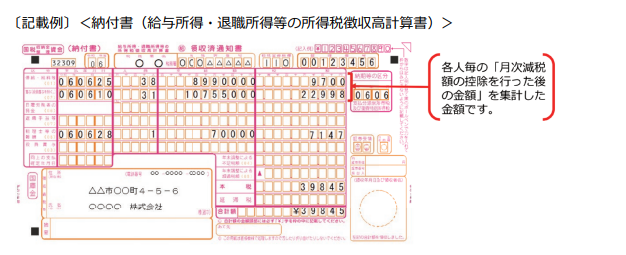

各月の月次減税事務終了後、給与支払者は納付書(給与所得・退職所得等の所得税徴収高計算書)に必要事項を記入します。

源泉徴収税額の納付

納付すべき源泉徴収税額がある場合は、法定納期限までに納付します。

納付書の記載内容

「俸給・給料等」、「賞与(役員賞与を除く)」、「役員賞与」の「税額」欄には、各人ごとの「控除前税額から月次減税額を引いた後の金額(その給与等から源泉徴収すべき税額)」を集計して記入します。

*「年末調整による超過税額」欄および「摘要」欄には、定額減税に関する事項を記載する必要はありません。

納付すべき税額がない場合

月次減税額の控除により納付すべき税額がなくなった場合(「本税」欄が「0」)でも、納付書の各欄に記入を行い、その納付書を必ず所轄税務署に提出します。

まとめ

本記事では、定額減税の源泉徴収手続きについて解説しました。

令和6年6月1日以降、給与所得者は毎月の給与から定額減税が適用されるため、給与支払者には月次の減税手続きが必要になります。

この手続きでは、まず扶養控除申告書を基に控除対象者を確認し、次に同一生計配偶者および扶養親族の数に応じて月次減税額を計算します。さらに、年末調整時には、年末時点での正確な減税額に基づいて精算手続きを行います。

また、給与支払者は各月の給与支払後、源泉徴収税額を納付書に記載し、必要に応じて納付する義務があります。納付書の「税額」欄には、控除前税額から月次減税額を引いた後の金額を記入し、たとえ納付すべき税額がゼロであっても、納付書を所轄税務署に提出しなければなりません。

定額減税の手続きは、毎月の給与計算と年末調整の両方に関わる重要な業務です。給与支払者は、定額減税の適用範囲や手続き方法をしっかり理解し、正確に処理することが求められます。本記事が、そのための一助となれば幸いです。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。