2025年1月から、パートやアルバイト収入の税金がかかり始める基準が、現行の「103万円」から「123万円」に引き上げられます。

約30年ぶりの大幅な改正により、基礎控除と給与所得控除がそれぞれ10万円ずつ増額。

これにより、年収100万円台で働く人々の手取り収入が増え、学生や主婦を中心に、より柔軟な働き方が可能になると期待されています。

本記事では、この重要な税制改正の詳細と、一般的な会社員への影響について解説します。

「年収103万円の壁」の見直しとは?

「年収103万円の壁」とは、年収が103万円を超えると所得税が発生する基準のことです。この制度が令和7年(2025年)税制改正で2025年から大きく変更され、基準額が103万円から123万円に引き上げられます。

103万円という基準は1995年に設定されましたが、それから約30年が経ち、物価が大きく上昇しました。特に、食料品や光熱費などの生活必需品の値上がりを考慮し、今回の見直しが行われました。

そもそも「103万円の壁」とは?

所得税では、収入や所得から一定額を差し引く「控除」の仕組みがあり、給与を得て働く人は「基礎控除」の48万円と「給与所得控除」の55万円をあわせた103万円を年収が超えると所得税が生じます。

そのため、年収103万円までは所得税が発生しません。しかし、これを超えると課税対象となります。

2025年から「123万円の壁」に変更

今回の税制改正では、上述の給与所得控除と基礎控除の引き上げがそれぞれ以下のように実施されます。

| 控除の種類 | 変更前(2024年まで) | 変更後(2025年から) |

| 基礎控除 | 48万円 | 58万円 |

| 給与所得控除(最低保障額) | 55万円 | 65万円 |

| 合計 | 103万円 | 123万円 |

つまり、年収123万円までは所得税がかからないようになります。

住民税との関係

令和7年(2025年)の税制改正では、住民税についても改正がありました。住民税に関する給与所得控除と基礎控除の変更は以下のようになります。

- 給与所得控除:給与所得控除の最低保障ラインが10万円引き上げられます。

- 基礎控除:基礎控除については改正の予定がなく、現行の43万円のままとなります。

給与所得控除については所得税と同様の変更が行われますが、基礎控除については所得税と異なり、据え置かれることになります。

会社員の税制改正による影響は?

今回の改正は、給与所得控除と基礎控除の引き上げです。ただし、給与所得控除は最低額の55万円が65万円に引き上げられるだけで影響は限定的です。

そのため、多くの方にとって税額への影響はそれほど大きくありません。

給与所得控除の引き上げの影響

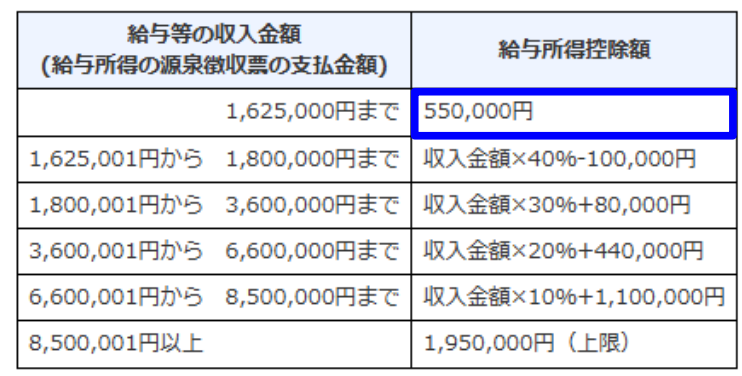

以下の表をご覧いただくと分かりやすいですが、給与所得控除は最低55万円、最高195万円となっています。

今回の改正では、最低額が55万円から65万円に引き上げられるのみで、影響があるのは年収162万5千円以下の場合です。大半の会社員にとって実質的な影響はないでしょう。

給与所得控除【改正前】

基礎控除の引き上げの影響

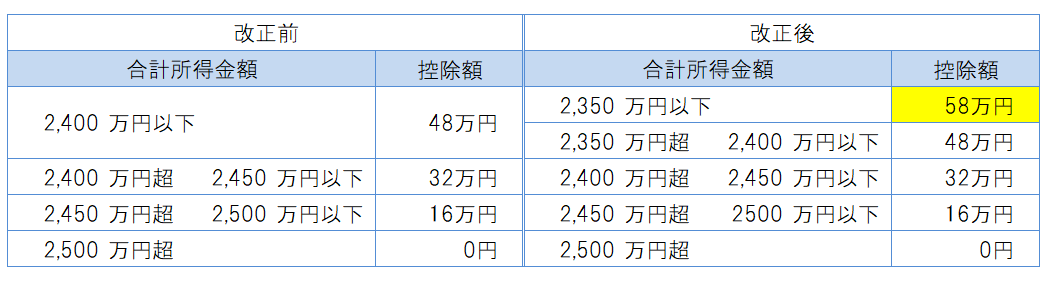

一方、基礎控除は、合計所得金額2,350万円以下の人は、控除額が48万円から58万円に増額されました。

合計所得金額で2,350万円以下のため、多くの人は減税の影響を受けると予想されます。

具体的には、基礎控除額が48万円から58万円に引き上げられた10万円分に所得税率を掛けた額が減税額になります。

所得税率は最低5%から、10%、20%、23%、33%と段階的に上がっていきます。

最も低い税率(5%)が適用される場合、10万円 × 5% = 年間5,000円が最低の減税額となります。

なお、もともと非課税の方には今回の改正の影響はありません。

年収別の具体的な減税額

給与所得控除と基礎控除の引き上げが具体的にどれくらい影響するか、減税額を年収別に試算しました。なお、便宜上、所得から差し引く所得控除については基礎控除のみ考慮することとしています。

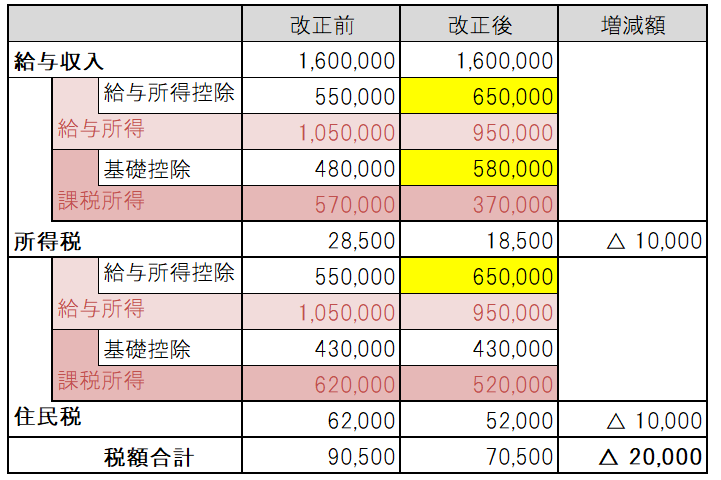

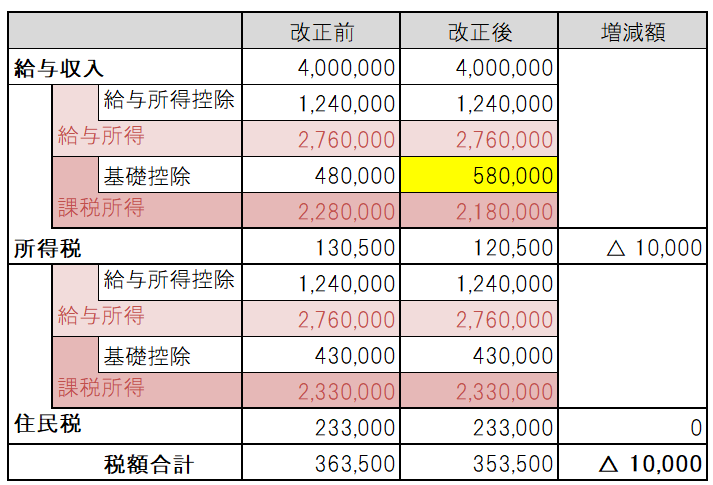

年収160万円の場合

年収160万円の場合、年収162万5千円の給与所得控除の最低額の範囲内のため、給与所得控除と基礎控除の両方の影響を受けます。

また、住民税は、今回の改正で基礎控除は据え置きであるものの、給与所得控除は所得税と同様に最低額が65万円に引き上げられました。そのため、住民税においても給与所得控除の改正の影響を受けます。

結果として所得税で年間1万円、住民税で年間1万円、合わせて年間2万円の減税となります。

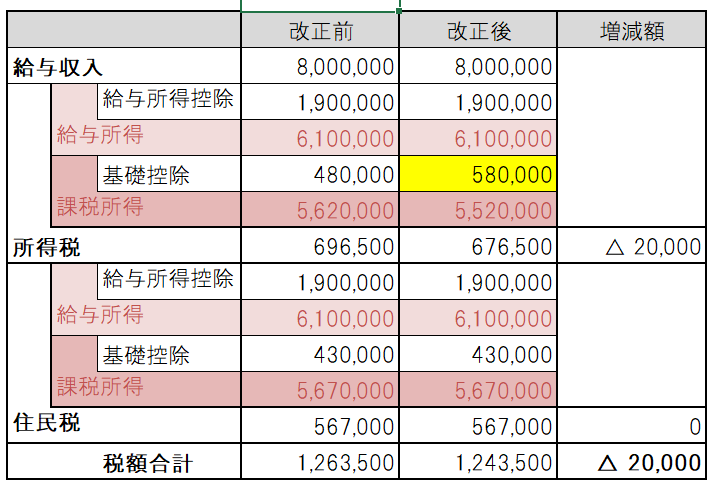

年収400万円の場合

年収400万円の場合は、給与所得控除の最低額の範囲内ではないため、給与所得控除の影響は受けず、基礎控除のみとなります。給与所得控除の影響を受けないので、住民税は全く改正の影響は受けません。そのため、減税額は所得税の1万円のみとなります。

年収800万円の場合

年収800万円の場合も影響があるのは、基礎控除のみです。ただし、税率が400万円の場合より高いため、その分減税幅が大きくなります。減税額は所得税のみですが年間2万円となります。

ポイント

給与所得控除の最低額が引き上げられたことで、年収が低いほど所得税・住民税双方で減税の恩恵を受けやすくなり、中程度以上の年収では主に基礎控除のみが適用されます。ただし、高所得層は同じ控除額でも高い税率がかかるため、その分減税額が大きくなる傾向があります。

関連する他の制度の改正項目

年収の壁が引き上げられたことに伴い、関連する控除制度もそれに合わせて見直されました。

具体的には、学生である子どもが従来より多く収入を得ても、扶養している親が特定扶養控除を受けられるように調整されています。また、パートで働く妻の場合にも、扶養している夫が配偶者控除を受けられるように制度が改められています。

特定扶養控除の年収要件変更

特定扶養控除は、19歳以上23歳未満の扶養親族(主に大学生)に対する控除です。この改正では以下の変更が行われます。

- 年収上限の引き上げ:特定扶養控除の対象となる扶養親族の年収上限が、現行の103万円以下から150万円以下に引き上げられます。

- 特定親族特別控除の新設:年収が123万円を超える場合でも、150万円未満であれば、従来通りの特定扶養控除額(63万円)が適用されます。

- 段階的控除の導入:年収が150万円を超えた場合でも、段階的に控除額が減少する仕組みが導入されます。これにより、急激な税負担増を防ぐことができます。

配偶者控除の年収要件引き上げ

配偶者控除についても、年収要件が引き上げられます。

- 控除対象配偶者の年収上限引き上げ

現行の「年間の合計所得金額48万円以下(収入が給与のみなら年収103万円以下)」から、「年間の合計所得金額58万円以下(収入が給与のみなら年収123万円以下)」に引き上げられます。

まとめ

約30年ぶりとなる大規模な税制改正により、パートやアルバイト収入に対する課税基準が「103万円」から「123万円」に引き上げられます。この改正は、基礎控除と給与所得控除をそれぞれ10万円ずつ増額することで実現されます。基礎控除は48万円から58万円へ、給与所得控除の最低保障額は55万円から65万円へと引き上げられます。

また、関連する制度も見直されます。特定扶養控除(19歳以上23歳未満の扶養親族対象)の年収上限が150万円に引き上げられ、配偶者控除の要件も改正されます。配偶者控除の対象となる年収上限は、現行の103万円から123万円に引き上げられます。

なお、減税の効果については、自身の所得や適用できる所得控除、扶養する親族の所得など個人によって、さまざまで、一概にすべての人が減税の影響を受けるわけではないので注意が必要です。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。