2025年9月は日経平均株価が4万5千円を超え、最高値を更新しました。

これに伴い、株式の評価額は大きく上昇しています。さらに、路線価も全国平均で4年連続の上昇となり、不動産の評価額も増加傾向にあります。

このような状況により、これまで相続税の対象外だった家庭でも、課税対象となる可能性が高まっています。「うちは関係ない」と思っていても、実際には相続税申告が必要になるケースが増えています。

本記事では、相続税に影響を与える最新の動向と、その対策についてわかりやすく解説していきます。

相続税の基本

相続税は、亡くなった方の財産を相続する際に、その合計額から基礎控除を引いた部分に課税されます。対象は現金・預貯金だけでなく、株式や不動産、生命保険金、貴金属など多岐にわたります。

相続税の仕組みと基礎控除額

相続税の申告が必要となるのは、以下の条件を満たす場合です。

亡くなった方(被相続人)から財産を相続した人全員の課税価格を合計し、そこから債務(借金など)や葬式費用を差し引いた金額が、基礎控除額を超えた場合に、相続税の申告が必要になります。

つまり、正味の遺産総額が基礎控除額を上回った部分に対して相続税がかかり、申告義務が発生するということです。基礎控除額以下であれば、相続税はかからず、申告も不要です。

遺産に係る基礎控除額

遺産に係る基礎控除額=3,000万円 + (600万円×法定相続人の数)

課税対象となる財産の範囲

相続税の課税対象となる財産には、現金、預貯金、不動産、株式、債券、生命保険金、退職手当金などがあります。

これらの財産は相続時の時価で評価され、被相続人の死亡日における価額が基準となります。また、生前贈与を受けた財産についても、一定の条件下では相続税の計算に含まれる場合があります。

申告・納税の期限と手続き

相続税の申告・納税期限は、被相続人の死亡を知った日の翌日から10か月以内です。

申告書は被相続人の住所地を所轄する税務署に提出し、納税も同時に行う必要があります。期限を過ぎると延滞税や無申告加算税などのペナルティが課される可能性があるため、早めの準備と手続きが重要です。

株にかかる相続税

株には上場株式と非上場株式があり、いずれも相続財産ですが、ここでは、上場株式について解説します。

上場株式の評価方法

上場株式の相続税評価額は、以下の価額のうち最も低い価額により評価します。

- 相続の開始があった日の終値

- 相続の開始があった月の毎日の終値の月平均額

- 相続の開始があった月の前月の毎日の終値の月平均額

- 相続の開始があった月の前々月の毎日の終値の月平均額

この評価方法により、株価変動のリスクを一定程度軽減できる仕組みとなっています。

日経平均最高値更新の影響

近年の株式市場の好調により日経平均株価が最高値を更新している状況では、保有株式の評価額が大幅に上昇する可能性があります。

特に長期保有している株式については、取得時からの値上がりにより想定以上の相続税負担が発生するリスクがあるため、定期的な評価額の確認が必要です。

知らない間に保有している株式への注意点

株式の持株会や従業員持株制度、配当金の再投資などにより、気づかないうちに株式を保有している場合があります。

また、昔購入した株式を忘れている場合や、株式分割により株数が増えている場合もあるため、相続時には全ての金融機関や証券会社に残高照会を行い、漏れのないよう財産を把握する必要があります。

土地にかかる相続税

路線価方式と倍率方式

土地の相続税評価は路線価方式または倍率方式により算定されます。

路線価方式

路線価方式では、土地が面している道路の路線価に土地の面積を乗じて評価額を算出します。路線価は国税庁が毎年7月に公表し、時価の約80%程度に設定されています。土地の形状や接道状況により補正率を適用し、より実態に近い評価額を算出します。

倍率方式

倍率方式は路線価が定められていない地域の評価方法です。倍率方式は、評価する土地の固定資産税評価額に一定の倍率をかけて計算します。固定資産税評価額は市区町村、倍率は国税庁の評価倍率表で確認できます。

2025年路線価4年連続上昇(平均2.7%)の影響

2025年の路線価は4年連続で上昇し、全国平均で2.7%の増加となりました。この上昇により、同じ土地でも相続税評価額が高くなり、相続税負担が増加する傾向にあります。特に都市部では上昇率が高く、従来は基礎控除内に収まっていた相続財産でも課税対象となる可能性が高まっています。

インバウンド需要による地価上昇要因

観光地や都市部を中心に、インバウンド需要の回復により地価が上昇している地域があります。ホテルや商業施設の需要増加、外国人観光客の増加による不動産投資の活発化などが要因となり、路線価にも反映されています。このような地域の不動産を所有している場合は、相続税負担の増加に特に注意が必要です。

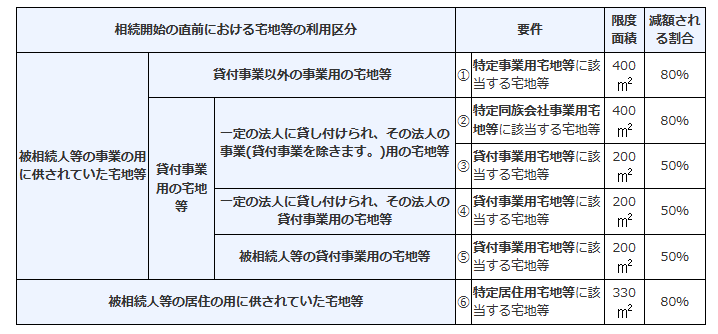

小規模宅地等の特例活用

小規模宅地等の特例は、被相続人の居住用または事業用の宅地について、一定の要件を満たす場合に評価額を大幅に減額できる制度です。居住用宅地では330平方メートルまで80%減額、事業用宅地では400平方メートルまで80%減額が可能です。この特例の適用により相続税を大幅に軽減できるため、要件の確認と適切な活用が重要です。

小規模宅地等の特例の減額割合

出典:国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

早めにやるべき相続対策

財産の現状把握と評価額の確認

相続税対策の第一歩は、現在の財産状況を正確に把握することです。

不動産、金融資産、株式、生命保険などすべての財産を洗い出し、それぞれの評価額を算定します。特に不動産については専門家による査定を受け、株式については定期的に時価を確認することで、将来の相続税負担を予測できます。

生前贈与の活用

年間110万円の基礎控除を活用した暦年贈与や、相続時精算課税制度の利用により、生前に財産を移転することで相続税の軽減が可能です。

また、教育資金の一括贈与や結婚・子育て資金の一括贈与などの特例制度も活用できます。ただし、贈与税の申告や相続税への影響を十分に検討する必要があります。

不動産の有効活用による評価減

賃貸アパートの建設や土地の有効活用により、不動産の相続税評価額を下げることができます。貸家建付地や貸家の評価減、借地権の設定による評価減などの方法があります。また、不動産を法人に移転することで、株式評価を通じた間接的な評価減も可能です。

ただし、これらの対策には長期的な視点と専門的な知識が必要です。

専門家への相談タイミング

相続税対策は複雑で専門性が高いため、早期の段階で相談することが重要です。

特に相続開始前3年以内の対策には制限があるため、できるだけ早い時期から計画的に取り組む必要があります。また、相続発生後も10か月という短い申告期限であるため、注意が必要です。

まとめ

相続税は、制度改正や地価・株価の上昇により、これまで無縁だった家庭にも影響が広がっています。

課税対象となる財産は現金や不動産に加え、株式や生命保険金など多岐にわたり、評価方法も複雑です。近年は日経平均の最高値更新や路線価の上昇により、株式や土地の相続税評価額が増加し、予想以上の負担が発生するケースも少なくありません。

特に都市部や観光地ではインバウンド需要による地価上昇も加わり、基礎控除を超える相続が増える傾向にあります。

その一方で、小規模宅地等の特例や生前贈与の活用、不動産の有効活用など、相続税を軽減できる制度も整備されています。

重要なのは、財産の洗い出しと評価額の定期的な確認を行い、将来の税負担を見据えた対策を早めに講じることです。相続税は申告期限も短く、対応を誤ると延滞税などのリスクも生じます。したがって、専門家と相談しながら長期的かつ計画的に備えることが、安心した相続を実現するための鍵となります。