年末が近づくと、会社の総務・経理担当者が必ず直面するのが「年末調整」です。

毎年行っているものの、「何から始めればいいのか」「どの書類を回収すればいいのか」と迷う方も多いのではないでしょうか。

年末調整は、従業員の1年間の所得税額を正しく計算し、源泉徴収税額との差額を精算する大切な手続きです。

この記事では、税理士事務所の視点から、年末調整の基本の流れ・実務手順・注意点を具体的に解説します

年末調整とは?基本の仕組みをおさらい

年末調整とは、会社が従業員に代わって正しい所得税額を確定する手続きです。

年末調整の目的

給与から毎月天引きしている所得税(源泉所得税)はあくまで「概算」であり、

年間を通しての控除(扶養、保険料、住宅ローンなど)を反映した正確な税額とは異なります。

そのため、12月の給与支給時に最終的な所得税額を計算し、

過不足を「還付」または「追徴」することで税金を精算します。

年末調整が必要な人・不要な人

年末調整は、原則として給与を支払っている会社などに「給与所得者の扶養控除等(異動)申告書」を提出している従業員のうち、一定の要件にあてはまる人が対象となります [6]。

国税庁の情報を基にした、年末調整の対象となる人と対象にならない人の主な区分は以下の通りです。

No.2665 年末調整の対象となる人

年末調整の対象となる人

- 会社などに1年を通じて勤務している人 。

- 年の中途で就職し、年末まで勤務している人(青色事業専従者も含みます) 。

年末調整の対象にならない人

- 2,000万円を超える給与の支払を受ける人は、年末調整の対象になりません 。

これは、1年間の主たる給与の収入額の合計額が2,000万円を超える従業員を指します 。 - 災害減免法によって源泉所得税・復興特別所得税の徴収猶予や還付を受けた人 。

年末調整の全体スケジュール(いつ何をする?)

年末調整は、10月〜翌年1月にかけて以下のようなスケジュールで進めるのが一般的です。

| 時期 | 主な作業 | 対象 |

| 10月下旬〜11月上旬 | 年末調整の案内・書類の配布 | 会社 |

| 11月中旬〜下旬 | 従業員が書類記入・証明書提出 | 従業員 |

| 12月中旬〜下旬 | 年税額の計算・給与で精算 | 会社 |

| 翌年1月 | 源泉徴収票・法定調書等の提出 | 会社 |

年末調整業務をスムーズに進めるための主なポイントは以下の通りです。

ポイント

- 税制改正等による今年の変更点の確認

その年の税制改正内容を把握し、控除額や申告書様式の変更などを事前に確認しておくことが大切です。特に、扶養控除や配偶者控除の所得要件が見直されている場合は、従業員への周知を忘れずに行いましょう。 - 事前準備とスケジュール管理

必要な書類や様式を早めに準備し、従業員への案内スケジュールを明確にすることが重要です。 - 申告書の提出漏れ防止

特に「基礎控除申告書」は必ず提出が必要なため、従業員への周知を徹底しましょう。

令和7年分の年末調整の変更点についてはこちらの記事でくわしく解説しています。

令和7年分年末調整3つの改正をわかりやすく解説

年末調整の具体的な流れ

年末調整はどのような流れで進むのか、以下ステップごとにまとめました。

従業員へ書類を配布・案内する

10月下旬〜11月上旬にかけて、以下の書類を従業員へ配布します。

年末調整で提出する主な申告書は、以下の通りです 。

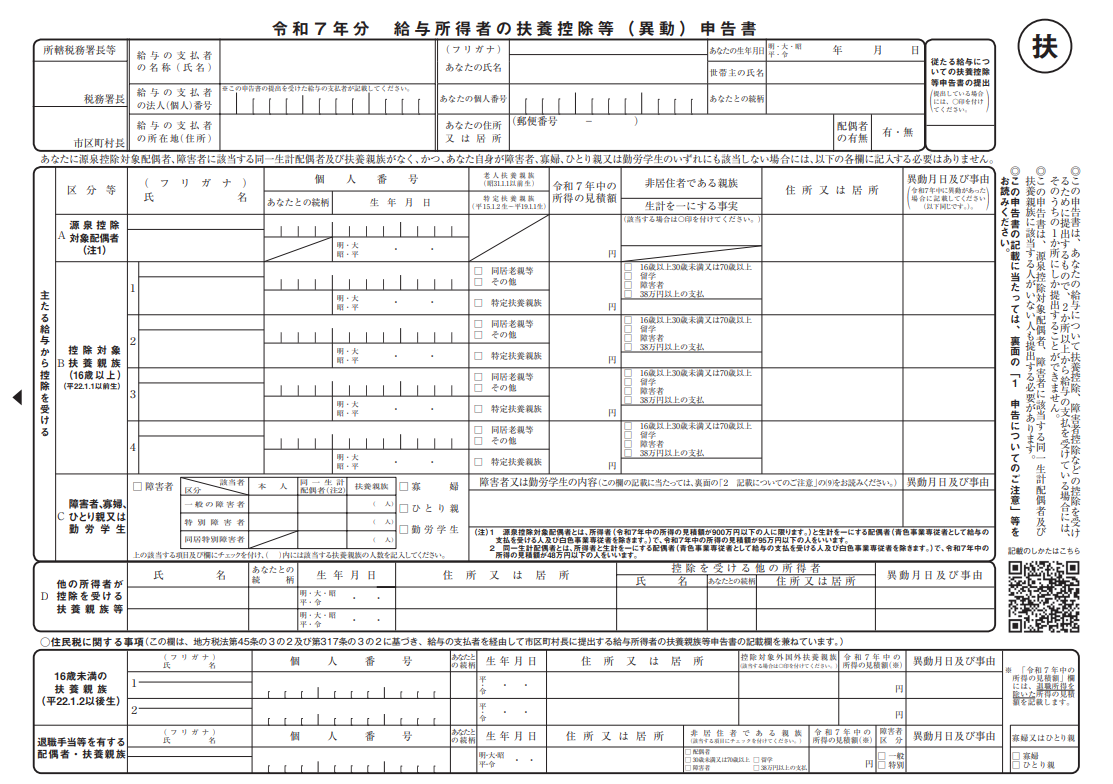

給与所得者の扶養控除等(異動)申告書

扶養親族、障害者、寡婦(ひとり親)、勤労学生などの人的控除を受けるために提出します。

控除を受ける人は原則として全員提出が必要です。

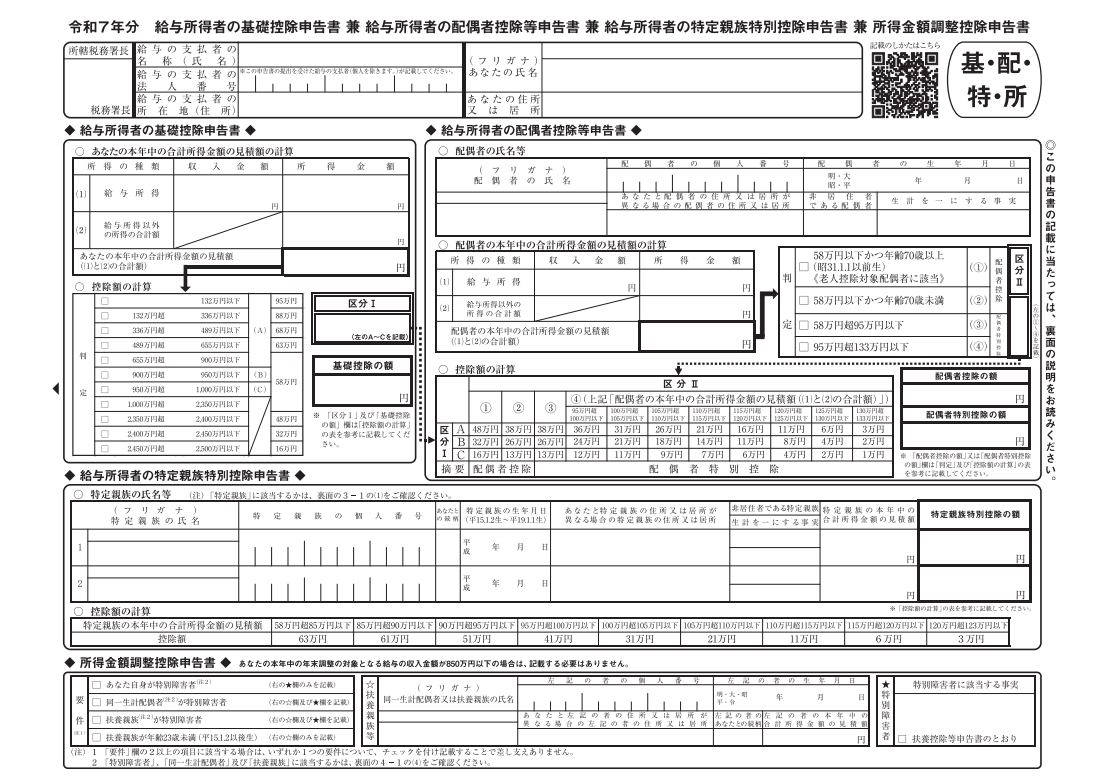

給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

基礎控除、配偶者控除または配偶者特別控除、特定親族特別控除、および所得金額調整控除(給与収入が850万円超で、特別控除の要件に該当する場合など)を申告するために提出します。

これらは一枚の用紙にまとめられています。

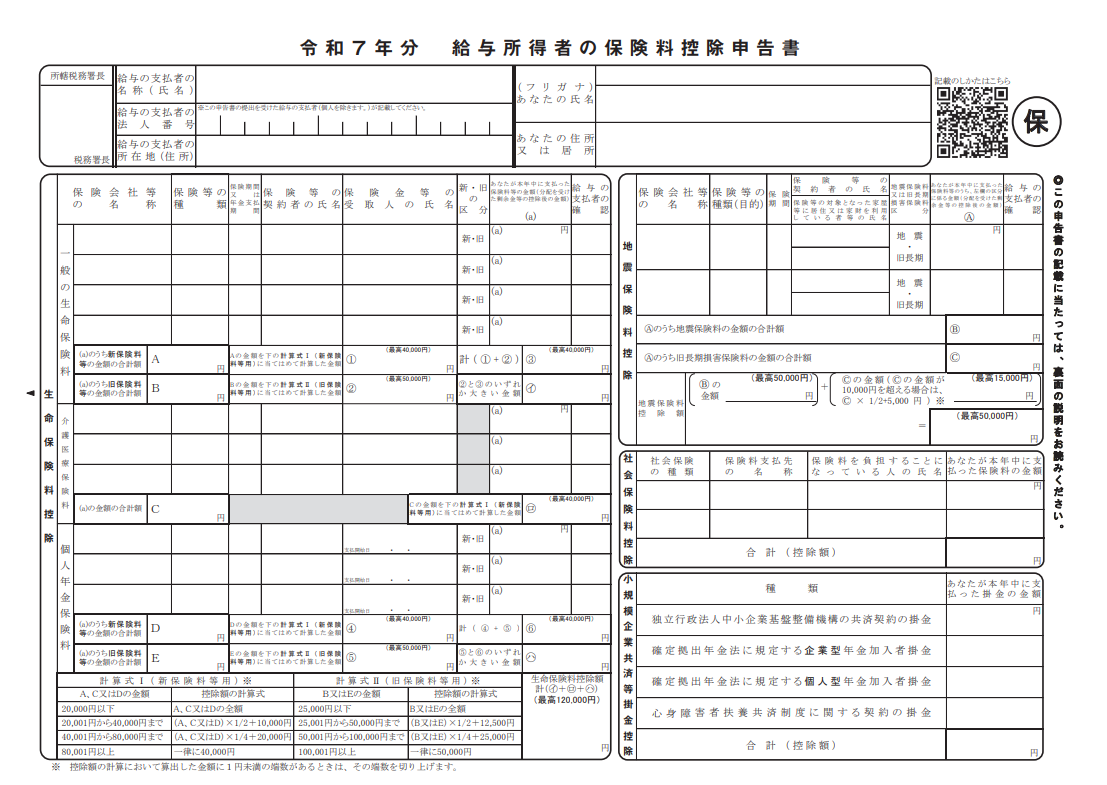

給与所得者の保険料控除申告書

生命保険料控除、地震保険料控除、社会保険料控除(自分で支払った分)、および小規模企業共済等掛金控除を申告するために提出します。

この申告書は、1枚で4種類すべての控除を申告できます。

給与所得者の住宅借入金等特別控除申告書

住宅ローン控除(正式には住宅借入金等特別控除)の適用を受ける2年目以降の人が提出します。

年末調整で住宅借入金等特別控除を受けるには、最初に確定申告が必要です。

従業員へ配布する際には案内文等に、提出期限・添付書類の例・記入例を明記しておくと、提出漏れや記入ミスを防げます。

従業員が書類を記入・証明書を添付する

従業員は、以下の証明書類を添付して提出します。

- 生命保険料控除証明書

- 地震保険料控除証明書

- 国民年金や国民健康保険の控除証明書(自分で払っている場合)

- 小規模企業共済等掛金払込証明書

- 住宅ローン控除関係書類(借入金残高証明書など)

提出期限の目安は11月中旬〜下旬。

書類回収が遅れると計算が間に合わなくなるため、早めの督促が重要です。

会社で年税額を計算する

集めた書類をもとに、会社(または税理士)が次の手順で税額を算出します。

- 1年間の給与・賞与の合計を集計

- 給与所得控除を差し引き「給与所得金額」を計算

- 扶養控除・配偶者控除・保険料控除などを差し引き「課税所得金額」を算出

- 課税所得に税率をかけ、正しい年税額を求める

- 年間で天引きした源泉税額と比較し、差額を調整

12月給与で精算する

12月の給与支給時に、年末調整の結果を反映します。

- 源泉徴収税額が多かった場合 → 還付

- 不足していた場合 → 追徴

12月分給与支給後に精算する方法もあります。また、所得税の納期の特例を採用していない場合、1月給与で精算することもできます。

年末調整後の事務処理

年末調整後は、次の法定書類を期限内に提出します。

- 源泉徴収票の交付(従業員向け)

→ 電子交付も可能。 - 給与支払報告書の提出(市区町村向け)

→ 各従業員分を1月末までに提出。 - 法定調書合計表の提出(税務署向け)

→ 報酬・不動産使用料なども含めて提出。

年末調整に関するよくある質問(FAQ)

年末調整の時期になると、総務・経理担当者の方から「このケースはどうすればよいのか?」というご質問をよくいただきます。ここでは、特にお問い合わせの多い3つのケースをわかりやすく解説します。

Q1. 年の途中で入社した人の年末調整はどうなりますか?

年の途中で入社した場合でも、前職の「源泉徴収票」を提出してもらえれば、1年分を通して年末調整を行うことができます。

ただし、前職分の源泉徴収票が提出されない場合は、正確な税額の計算ができないため、会社での年末調整はできません。その場合、本人が翌年の確定申告で1年分の所得を合算して精算する必要があります。

Q2. 副業をしている社員の年末調整はどうなりますか?

副業をしている場合、本業の会社が「主たる給与支払者」となります。

副業先の会社は年末調整を行わず、源泉徴収票を発行するのみです。そのため、副業をしている社員は、すべての収入を合算して本人が確定申告を行う必要があります。会社側としては、副業分を含めて年末調整を行うことはありません。

副業の年末調整についてはこちらの記事でくわしく解説しています。

フリーランスや副業など複数勤務の年末調整

Q3. 住宅ローン控除の初年度は会社で手続きできますか?

住宅ローン控除の初年度は、会社での年末調整では手続きできません。

初年度は本人が確定申告を行い、住宅借入金等特別控除の適用を受ける必要があります。2年目以降は、税務署から交付される「年末調整用の申告書類」をもとに、勤務先で年末調整の際に控除を受けることが可能になります。

年末調整では、従業員の状況に応じて臨機応変な対応が求められます。源泉徴収票の有無や副業、住宅ローン控除の初年度などは、特に注意が必要です。早めに情報を確認し、ミスや漏れのない年末調整を心がけましょう。

まとめ

年末調整は、会社が従業員に代わって1年間の所得税を正確に精算する重要な手続きです。

毎月の給与から天引きされている源泉所得税はあくまで概算であるため、年末に各種控除(扶養控除・保険料控除・住宅ローン控除など)を反映させて最終的な税額を確定します。

手続きは11月から翌年1月にかけて段階的に進み、書類の配布・回収、年税額の計算、給与での精算、法定書類の提出まで一連の流れを正確に行うことが求められます。

スムーズに進めるには、従業員への周知・提出期限の明確化・書類チェックリストの活用が欠かせません。クラウド給与ソフトを使うことで計算や源泉調整の自動化が進み、担当者の負担を大幅に軽減できます。

また、マイナポータル連携による控除証明書の電子取得など、年末調整の電子化も加速しています。正しい知識と最新の仕組みを活用し、効率的かつミスのない年末調整を実現することが、会社の信頼向上と従業員の安心につながります。