令和7年分の年末調整では、所得控除に関する3つの重要な改正が行われます。

今回の改正は、物価上昇や働き方の多様化に対応するためのもので、特にパート・アルバイトの方や副業をしている方に影響が大きい内容です。

この記事では、税理士事務所の視点から改正内容をわかりやすく整理し、実務上の注意点もあわせて解説します。

令和7年分年末調整の改正の概要

改正の方向性・背景

今回の改正は物価高を背景としておもに以下のような方向性に基づく改正となっています。

- 控除の引上げ・要件緩和を通じて低・中所得層の税負担軽減

- 働き方・就労環境の変化への対応

- 若年層・子育て世代支援

例えば、物価上昇・賃金の上昇傾向を踏まえ、基礎控除や給与所得控除の底上げが行われています。

また、教育・就労へ向かう若年層(19〜22歳等)を扶養対象に加える「特定親族特別控除」の創設がなされました。

こうした方向性は、税制が必ずしも「一律引下げ」ではなく、所得水準・就労形態・世代別の実情を踏まえて形を変えてきていることを示しています。

具体的な改正内容

具体的な改正内容は以下の3つです。

令和7年分の改正内容

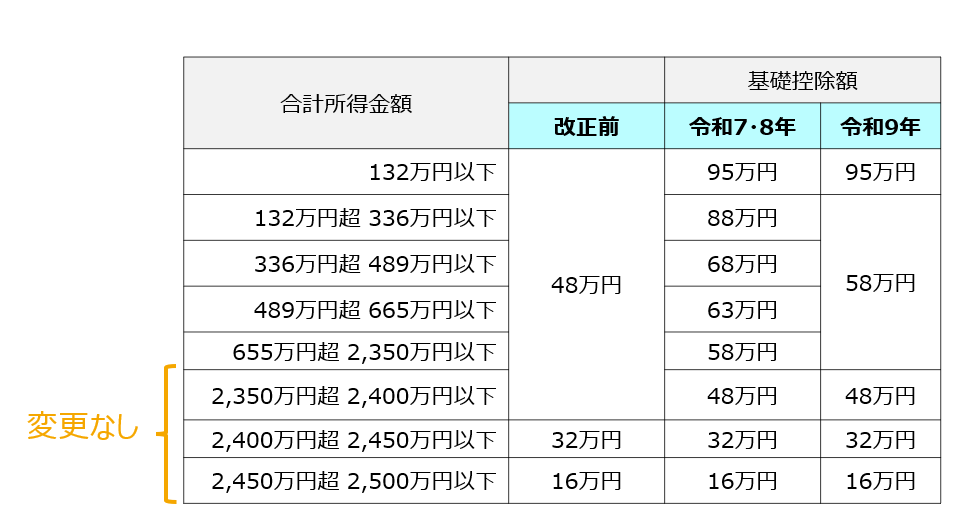

- 基礎控除額の見直し

基礎控除が実質的に引き上げられ、低〜中所得者ほど受ける控除が増えます(代表的な区分で 48万円 → 58万円(+10万円) の変化)。 - 給与所得控除の見直し

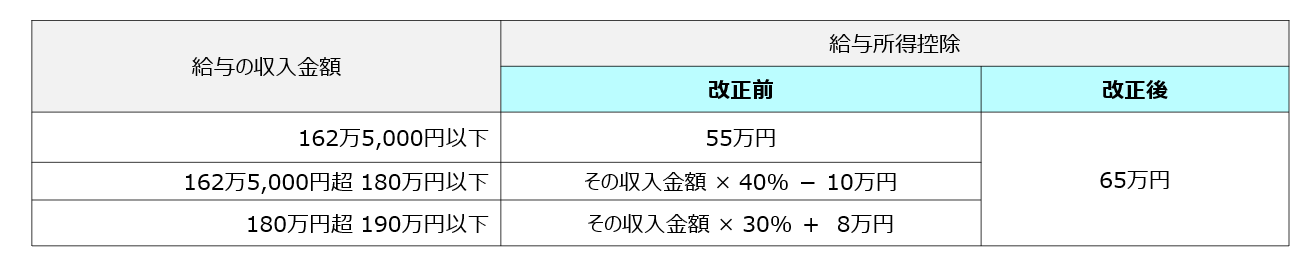

給与所得控除の最低保障額が 55万円 → 65万円(+10万円) に上がります。これにより給与所得者の実効課税所得が下がります。 - 特定親族特別控除の創設

特定親族特別控除が新設されます(対象は「同一生計の19歳以上23歳未満の親族で、合計所得が58万円超〜123万円以下の者」)。該当する親族1人につき、合計所得に応じて最大63万円を控除できます。

これらの見直しにより、従来の「103万円の壁」が 123万円(給与収入ベース)に実質的に引き上げられるなど、扶養・配偶者控除・年末調整での所得要件が緩和されます(計算根拠は下で示します)。

基礎控除額の見直し

基礎控除とは?改正の背景と目的

基礎控除とは、すべての納税者に一律で適用される所得控除で、所得税の負担を軽減する役割があります。

近年の所得水準の変化や物価上昇を受け、より多くの人に公平な税負担を実現することを目的に見直しが行われました。

令和7年分からの控除額の変更点

これまで基礎控除額は48万円でしたが、令和7年分からは58万円に引き上げられます。

ただし、合計所得金額が2,400万円を超える高所得者については、従来どおり控除額が段階的に減少し、一定額以上ではゼロとなります。

給与所得控除の見直し

給与所得控除とは?サラリーマンに関係する控除

給与所得控除は、会社員やパート・アルバイトなどの給与所得者に認められる「必要経費」に相当する控除です。

給与の収入額に応じて自動的に計算されるため、特別な申告をする必要はありません。

令和7年分で変更となる控除額の具体的内容

主な変更点は、給与所得控除の最低保障額の引き上げです。

改正前は55万円を最大とする控除額が、改正後(令和7年12月以降)は、55万円から65万円に一律で引き上げられます。

具体的には、給与収入が190万円以下の場合は一律65万円が控除されます。

給与収入が190万円を超える場合の控除額は、従来どおり収入金額に応じて速算表により計算されます。

特定親族特別控除の創設

新設された「特定親族特別控除」の概要

令和7年分の所得税改正では、新たに「特定親族特別控除」が創設されました。

この控除は、居住者と生計を一にする19歳以上23歳未満でその合計所得金額が 58万円超〜123万円以下 の親族(配偶者・控除対象扶養親族を除く)を扶養している場合に、控除を受けられる制度です。

控除額

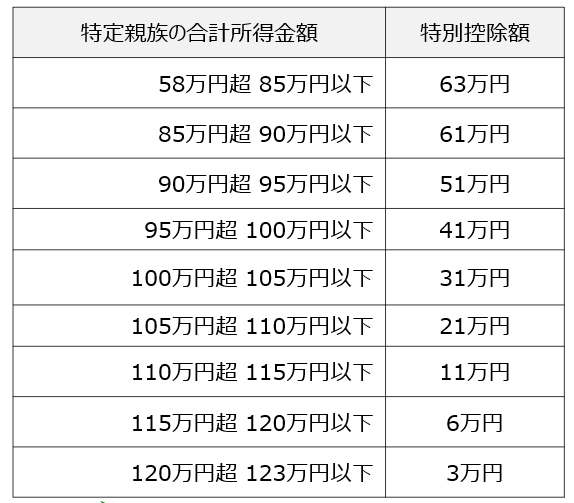

その特定親族1人につき、親族の合計所得金額に応じた額を居住者の総所得金額等から最高63万円が控除されます。

所得に応じた控除額の具体的な金額は以下のとおりです。

控除を受けるための条件と申告時の注意点

この控除を受けるには、対象親族の年間所得が一定額以下であること、および生計を一にしていることが条件です。

年末調整で適用を受けるには従来の扶養控除等申告書に加え、「給与所得者の特定親族特別控除申告書」等の所定様式を給与支払者に提出する必要があります。

基礎控除・給与所得控除の見直しによる所得要件緩和

基礎控除と給与所得控除の引き上げによって、結果的に扶養控除や配偶者控除の対象となる人が増えます。

これにより、世帯全体での税負担が軽減されるケースも多く、共働き世帯や副業世帯の支援策として注目されています。

所得要件の緩和

今回の見直しにより、扶養親族や配偶者控除の所得要件も連動して変更されました。

所得要件の緩和

- 配偶者控除の基準:年収103万円以下 → 123万円以下に引き上げ

- 扶養親族の所得要件:合計所得金額48万円以下 → 58万円以下に変更

「103万円の壁」から「123万円の壁」へ

所得要件の緩和によって、これまで「103万円の壁」と呼ばれていた基準が、「123万円の壁」に引き上げられます。

これにより、パートやアルバイトをしている家族がより多く働いても扶養から外れにくくなるというメリットがあります。

103万円・123万円の壁の計算根拠

- 改正前:給与所得控除55万円 + 基礎控除48万円 = 103万円

- 改正後:給与所得控除65万円 + 基礎控除58万円 = 123万円

企業の年末調整実務で注意すべき対応策

企業側では、従業員の「扶養控除等申告書」の内容確認がこれまで以上に重要になります。

特に、配偶者や扶養親族の所得要件が変わるため、前年のデータをそのまま流用せず、改正内容を踏まえて確認する必要があります。

また、従業員への説明資料や社内周知も早めに行うことが望まれます。

まとめ

令和7年分の年末調整では、「基礎控除」「給与所得控除」の引き上げ、そして新設された「特定親族特別控除」という3つの大きな改正が行われました。

これらはいずれも、物価上昇や多様化する働き方に対応し、より多くの人が公平に税負担を受けられるようにすることを目的としています。とくに注目すべきは、これまで「103万円の壁」と呼ばれていた所得要件が「123万円の壁」へと引き上げられた点です。

これにより、パート・アルバイト・副業を行う方でも、扶養の範囲を超えにくくなり、家計全体の税負担が軽減されるケースが増えると考えられます。

企業の年末調整実務においても、従業員の扶養親族や配偶者の所得判定が変わるため、前年データの流用には注意が必要です。各種申告書の様式や提出書類も新たに追加されていますので、国税庁の最新資料を確認し、従業員への周知と回収スケジュールを早めに整えることが重要です。