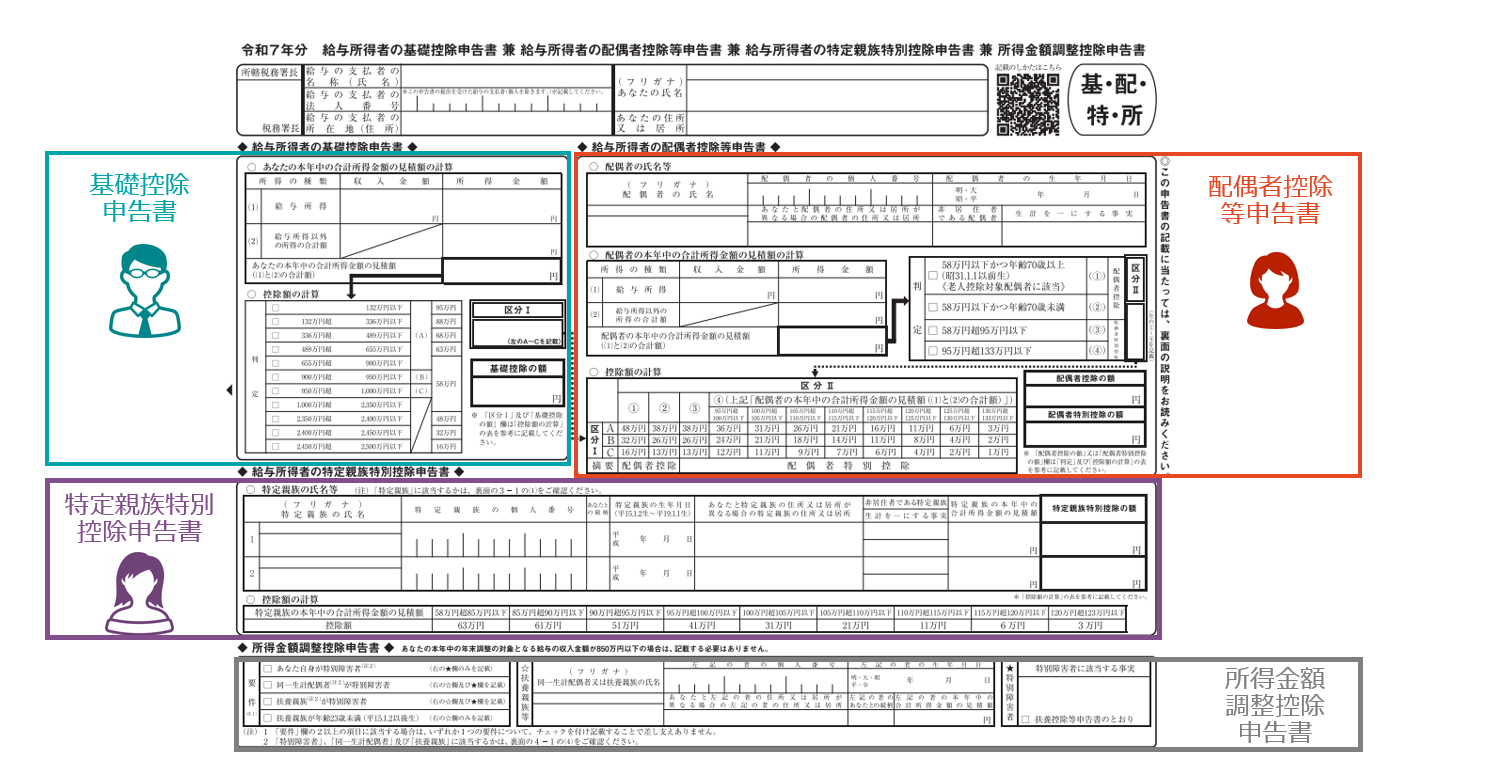

年末調整の時期になると、多くの方が手にするのが「基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」(以下、「基礎控除申告書等」と表記します)。

名前が長く、見るだけで難しそうに感じる方も多いのではないでしょうか。

しかし、この1枚に、基礎控除や配偶者控除など複数の控除を申告する重要な情報がまとめられています。正しく記入すれば、税負担を軽減できるとても大切な書類です。

本記事では、それぞれの控除の仕組みや計算方法、申告書の書き方をわかりやすく解説します。初めての方でも安心して記入できるよう、ステップごとに丁寧に説明していますので、ぜひ最後までご覧ください。

「基礎控除申告書等」の概要

基礎控除申告書等は、年末調整で提出が必要となる申告書です。

この申告書は、以下の4つの控除を受けるために必要な内容を1枚で申告できる兼用様式となっています 。

ポイント

- 基礎控除:所得金額に応じて控除額が決まる控除で、原則として全ての従業員が提出する必要があります 。

- 配偶者控除・配偶者特別控除:配偶者の所得金額に応じて受けられる控除です 。

- 特定親族特別控除(令和7年分から):年齢が19歳以上23歳未満で、かつ一定の所得要件を満たす特定親族がいる場合に受けられる控除です 。

- 所得金額調整控除:給与等の収入金額が850万円を超え、特定の要件を満たす場合に適用される控除です 。

所得金額調整控除申告書は、給与収入850万円以下の場合記載する必要がないので、この記事では説明を省略します。

基礎控除申告書の書き方

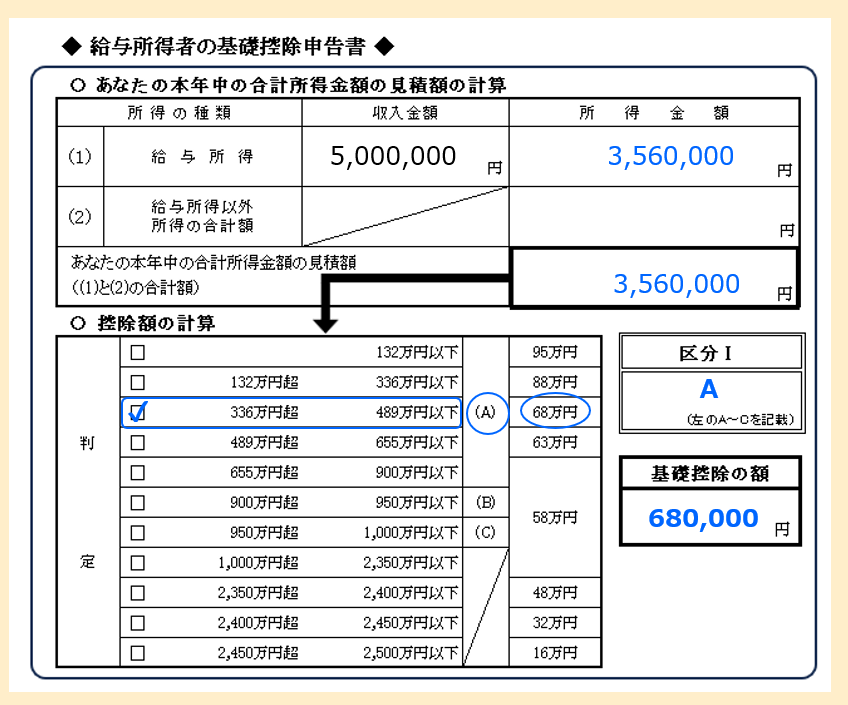

基礎控除申告書では、給与の収入金額から所得を求め、基礎控除額を算出します。

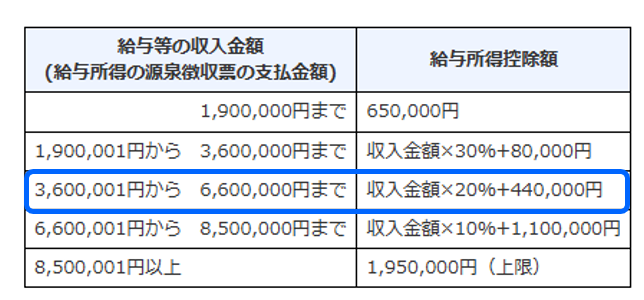

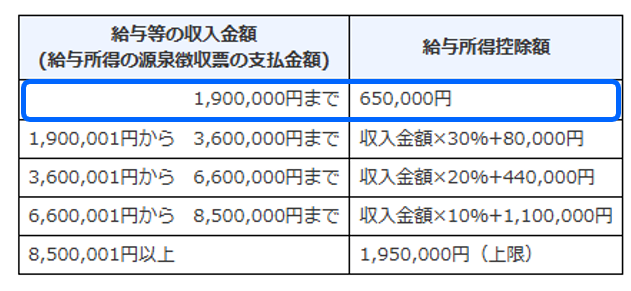

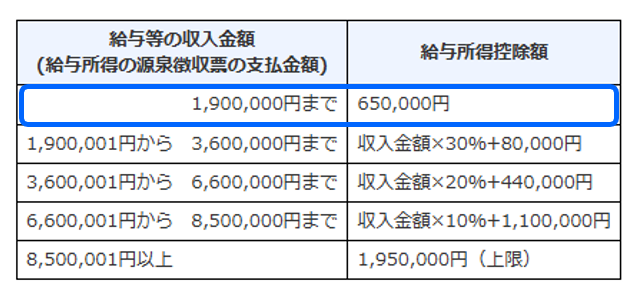

給与所得控除額の求め方

まず、給与所得控除の表を使って給与所得控除額を算出します。

例えば、給与収入が5,000,000円の場合は次の通りです。

給与所得控除額 = 5,000,000円 × 20% + 440,000円 = 1,440,000円

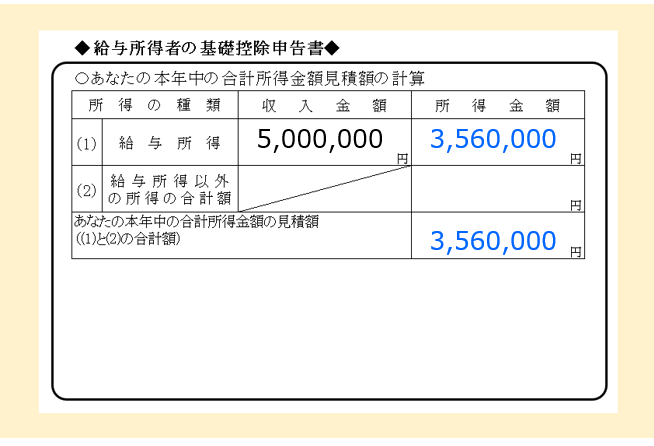

給与所得の算出方法

給与所得は、給与収入5,000,000円から上記で求めた給与所得控除額1,440,000円を差し引いて算出します。

給与所得=5,000,000円 − 1,440,000円 = 3,560,000円

給与収入が5,000,000円の場合、給与所得は3,560,000円となります。

給与収入と算出した給与所得を所定の欄に記入します。

区分Ⅰと基礎控除額の判定

算出した給与所得をもとに区分Ⅰと基礎控除額を確認します。

例:給与所得3,560,000円 → 区分Ⅰ「A」、基礎控除額680,000円

※区分Ⅰは後で配偶者控除等申告書で使用します。

配偶者控除等申告書の書き方

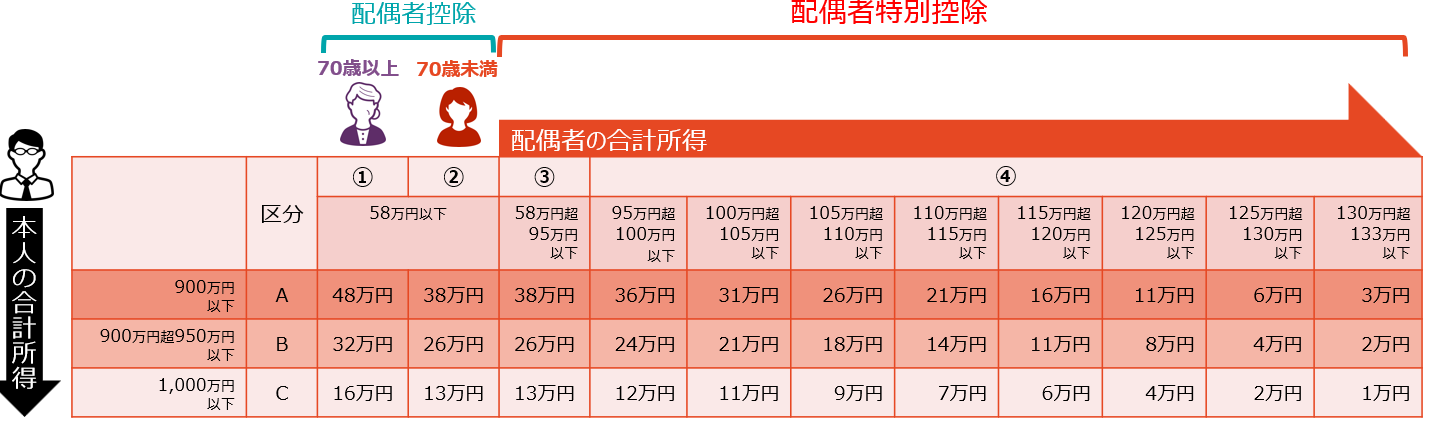

配偶者控除等申告書では、配偶者の所得を求め、配偶者控除と配偶者特別控除のいずれが適用できるか、控除額はいくらになるかを算定します。

配偶者控除

- 配偶者の年間合計所得が58万円以下の場合に適用されます。

- 配偶者が70歳以上の場合は、控除額が増加する仕組みです。

配偶者特別控除

- 配偶者の年間合計所得が58万円超133万円以下の場合に適用されます。

- 控除額は、納税者本人と配偶者の合計所得金額で異なり、最高で38万円です。

配偶者情報の記入

記入にあたっては、まず配偶者の氏名・続柄・個人番号・生年月日・住所を記入します。

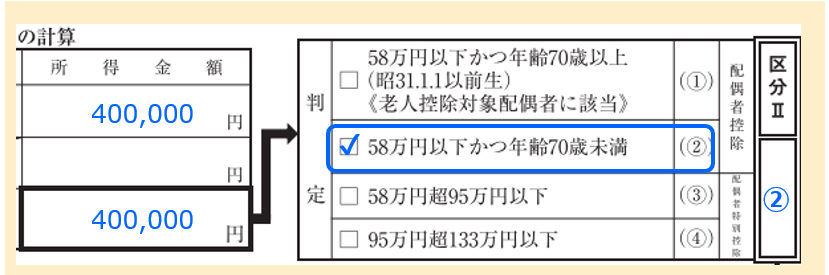

配偶者の所得計算

次に配偶者の所得を算定します。

給与収入の場合は、給与所得控除の表を使って給与所得控除額を求めます。その後給与収入から給与所得控除額を差し引き、給与所得を算出します。

例えば給与収入が1,050,000円の場合の給与所得控除額 は650,000円です。

給与の収入金額から給与所得控除額を差し引き所得を求めます。

給与所得 = 1,050,000円 − 650,000円 = 400,000円

給与収入と算出した給与所得を所定の箇所に記入します。

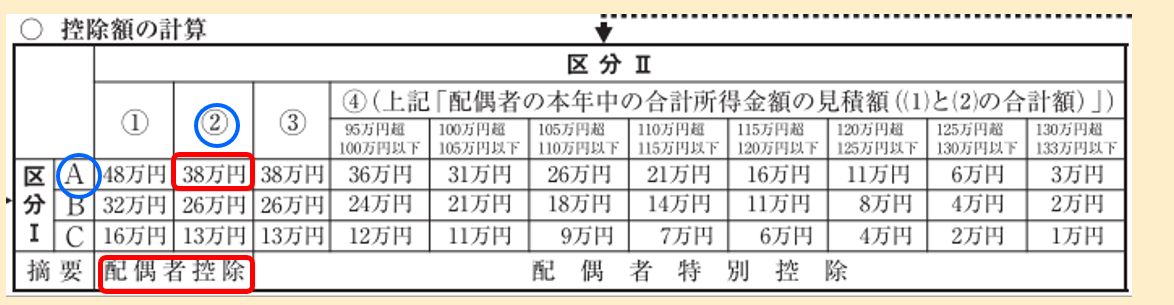

区分Ⅱの判定方法

求めた所得400,000円をもとに区分Ⅱの判定をします。配偶者の年齢が仮に70歳未満とすると、所得は58万円以下で、年齢70歳未満なので、区分Ⅱは「②」に該当します。

区分Ⅰ×区分Ⅱで控除額を決定

基礎控除申告書で判定した区分Ⅰは「A」でした。区分Ⅰの「A」と区分Ⅱの「②」が交わるところが配偶者に対する控除額です。この組み合わせにより、「配偶者控除で控除額38万円」と判定されます。

「配偶者控除の額」の欄に控除額38万円を転記します。

控除額は本人と配偶者の合計所得によって細かく変わるため、区分表を確認しましょう。

特定親族特別控除申告書の書き方

特定親族特別控除申告書では、特定親族の情報の記入と控除額を算出します。

特定親族の情報の記入

記入にあたっては、まず特定親族の氏名・続柄・個人番号・生年月日・住所を記入します。

所得の算出方法

次に所得を算定します。

給与収入の場合は、給与所得控除の表を使って給与所得控除額を求めます。

その後給与収入から給与所得控除額を差し引き、給与所得を算出します。

例えば給与収入が1,500,000円の場合、給与所得控除額は650,000円です。

所得額に応じた控除額の判定

給与収入1,500,000から給与所得控除額650,000円を差し引くと所得は850,000円になります。

給与所得 = 1,500,000円 − 650,000円 = 850,000円

所得の850,000円を「控除額の計算」の表に当てはめ、控除額を求めます。

58万円超85万円以下に該当するので控除額は63万円になります。

「特定親族特別控除の額」の欄に控除額63万円を記入します。

これで、特定親族特別控除申告書が完成します。

まとめ

年末調整で提出する「基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書」は、4つの控除を1枚で申告できる重要な書類です。

基礎控除では、給与収入から給与所得を計算し、控除額を判定します。続く配偶者控除・配偶者特別控除では、配偶者の所得を正しく算定し、区分Ⅰ(本人)と区分Ⅱ(配偶者)を組み合わせて控除額を求めることがポイントです。

さらに、令和7年分から始まる特定親族特別控除では、対象となる親族の所得を算出し、該当する控除額を表から判断します。

いずれの控除も、必要事項を正確に記入し、計算した所得や区分を適切に転記することで、最大限の控除が受けられます。

複雑に見える申告書ですが、流れを押さえて一つずつ記入すれば迷わず作成できます。年末調整の負担を減らすためにも、本記事のポイントを参考にしてください。