電子帳簿保存法では「電子取引」に関する保存要件を満たせない事業者に対して適用される猶予措置を認めています。

電子データの保存が義務となっている「電子取引」は実務でも頻出する一方で、要件を満たすのは零細規模の事業者にとって難しい場合があります。

そのため、「相当の理由」があれば、一定の条件のもと、猶予措置を受けることができます。

ただし「相当の理由」については、これまで具体的な解釈が公表されていませんでした。

それが令和5年6月30日に国税庁より「相当の理由」について公表されました。

そこで、この記事では、

ポイント

国税庁の電子帳簿保存法取扱通達や電子帳簿保存法一問一答の資料から、

- 「相当の理由」とは具体的にどんなことか?

- 適用を受けるには、どうすればよいか?

- 手続きや事前申請がいるのか?

- 適用を受けられたとしても、どう証明するのか?

といった内容について解説しています。実務において猶予措置を受けるには必見の内容です。ぜひ最後までご一読ください。

なお、電子帳簿保存法の全体像についてはこちらの記事をご覧ください。

令和6年1月義務化の電子帳簿保存法の概要

猶予措置とは?

義務としての「電子取引」

電子帳簿保存法では、自己が作成したデータを電子保存する「電子帳簿等保存」、受領した紙の請求書などを電子データに変換して保存する「スキャナ保存」、電子取引による電子データの保存についての取り決めである「電子取引」に区分されます。

「電子帳簿等保存」と「スキャナ保存」については任意ですが、「電子取引」は義務となっています。

つまり、電子取引があった場合はその取引を印刷して保存していいわけではなく、電子データで保存する必要があります。

実務でも頻出する「電子取引」

義務である電子取引は、じつは実務上は頻出します。取引先との請求書等のやり取りがメールのみで行われる場合はもちろん、インターネットの物品購入などで、納品書や領収書等が同梱されず、インターネット上の電子データのみの場合も該当するので、取引としては頻出するものになります。

電子取引で要件を満たすのはハードルが高い

電子取引データの保存においては、以下の3つの要件を満たすことが求められます。

| ①改ざん防止措置を講じる②機器の備え付け③「日付・金額・取引先」で検索可能な方法で保存する |

ところが、

資金的な余裕、人員的な余裕がない零細規模の事業者にとっては要件を満たして導入するのは難しいです。

そこで、

「相当の理由」があれば、

要件を満たすまでの間は、以下2点を抑えれば、

✅電子取引データを印刷し書面として提示・提出できる

✅電子取引データのダウンロードの求めに応じることができる

という取り決めがされました。

これが俗に猶予規定と呼ばれているものです。

ただ、この「相当の理由」について、具体的に示されておらず、その見解に注目があつまっていました。

「相当の理由」とは

見解が注目された「相当の理由」ですが、令和5年6月30日に正式に国税庁より発表されました。

「相当の理由」の定義

「相当の理由」は電子帳簿保存法取扱通達では次のように定義されています。

| (猶予措置における「相当の理由」の意義) 7-12 規則第4条第3項((電子取引の取引情報に係る電磁的記録の保存に関する猶予措置等))に規定する「相当の理由」とは、事業者の実情に応じて判断するものであるが、例えば、システム等や社内でのワークフローの整備が間に合わない場合等がこれに該当する。 |

つまり、システムや社内でのワークフローが間に合わないといったことが、相当の理由として認められる旨の記載があります。

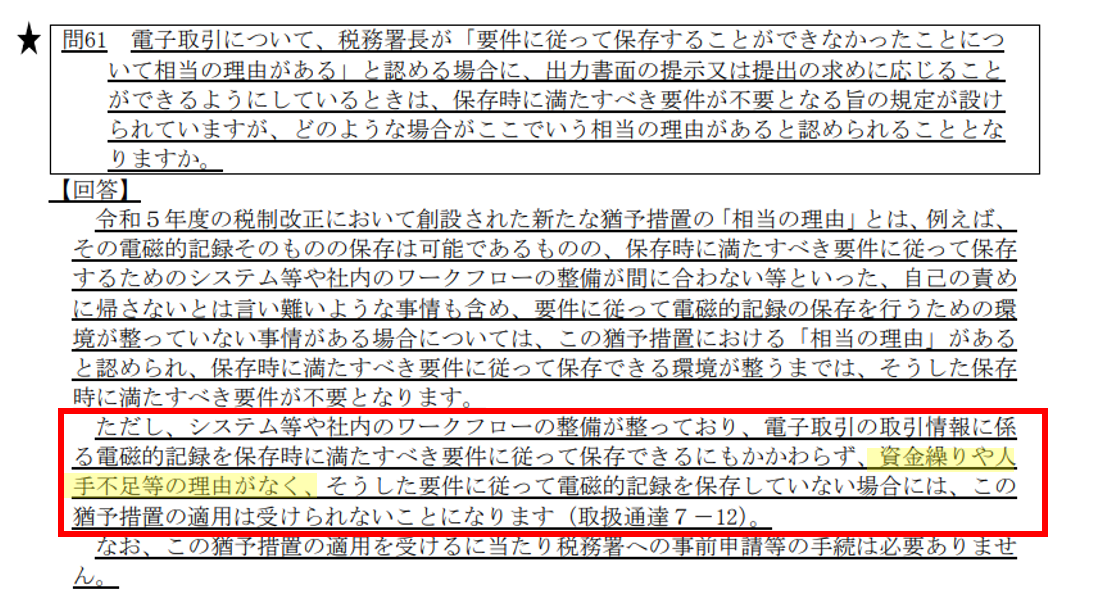

また、国税庁の一問一答には以下の回答がされています。

上記の赤枠部分を要約すると、

「ワークフロー等が整備され資金繰りや人手不足等の理由なく要件に従い電子データの保存ができるにもかかわらず、保存しない場合には猶予措置の適用は受けられない」

逆に言うと、ワークフロー等の整備は整っていても「資金繰りや人手不足等の理由」があれば、適用を受ける際には考慮されるとも解されます。

「相当の理由」による適用の申請

「相当の理由」による適用を受けるには、どうすればよいか?手続きや事前申請がいるのか、気になるところですよね。

じつは、特段手続きや事前申請などは不要です。

上述した「電子帳簿保存法一問一答」にも以下のように、「猶予措置の適用を受けるにあたって税務署への事前申請等の手続きは必要ありません」と明記されています。

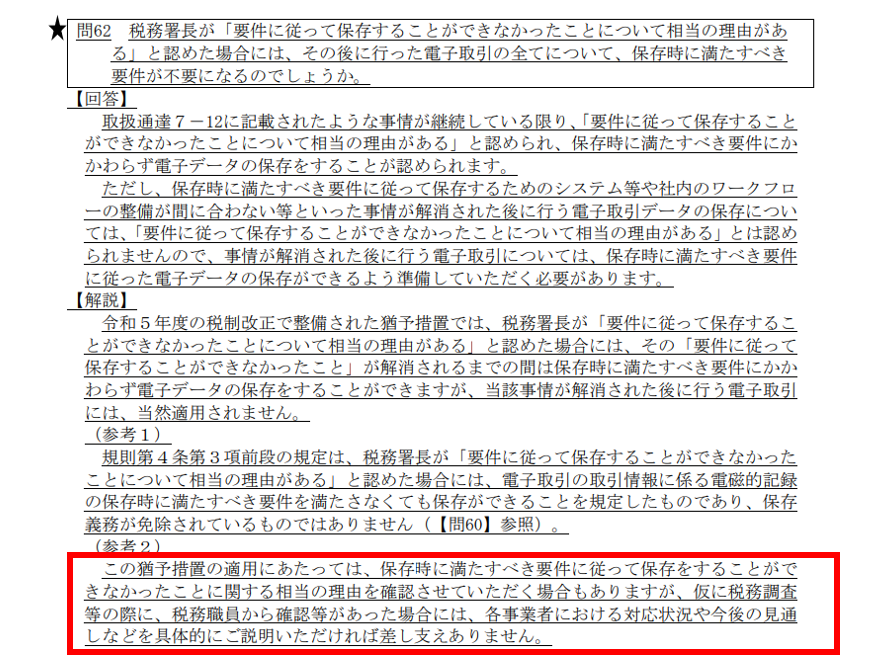

「相当の理由」を証明するには

実務では、「相当の理由」により適用を受けられたとしても、どう証明するのか?が気になるところです。

それについても、「電子帳簿保存法一問一答」にも以下のように回答が記されています。

この猶予措置の適用にあたっては、保存時に満たすべき要件に従って保存をすることができなかったことに関する相当の理由を確認させていただく場合もありますが、仮に税務調査等の際に、税務職員から確認等があった場合には、各事業者における対応状況や今後の見通しなどを具体的にご説明いただければ差し支えありません。

つまり、証明するような書類を提示したりするのではなく、現況と見通しについて口頭での回答でよいことになっています。

これまでとの違いに要注意

じつは、電子取引ついては、令和5年12月31日までは猶予措置ではなく、宥恕措置というものが適用されています。

宥恕措置とは

宥恕措置とは、令和4年1月の改正電子帳簿保存法に盛り込まれた内容です。この措置は、電磁的記録の電子保存義務化(電子データの出力書面等による保存措置の廃止)が施行される前の令和3年年12月に、令和4年度税制改正大綱にて設けられました。

具体的な内容としては、

ポイント

令和5年12月までの2年間、「やむを得ない事情がある場合」「ダウンロードの求め・出力書面の提示又は提出に応じられる場合」の2つの条件を満たす場合に、電磁的記録を紙に出力して保存することが認められます。

ただし、令和6年以降は当初の通り電子保存が義務化されることも明記されています。

宥恕措置が猶予措置に代わる

令和5年12月までは、「やむを得ない」事情により紙で保存すればよいとされていたのが、令和6年1月からは「相当な理由」があれば、「紙」と「電子データ」で保存すれば、細かい要件を満たさなくてもよいことになります。

以下の国税庁の解説にもあるとおり、猶予措置は宥恕措置と違って、電子データの保存は必要です。ここが見落としがちなので注意する必要があります。

まとめ

猶予措置とは、電子帳簿保存法における「電子取引」に関する保存要件を満たせない事業者に対して、一定の条件を満たす場合に適用される特例措置のことです。

実務では電子取引は頻出しますが、

電子データの保存に関して原則的な要件を満たすのに準備が困難な事業者は、相当の理由があれば、猶予措置が認められます。

この相当の理由については、国税庁の見解によれば、システムやワークフローの整備が間に合わない場合が認められます。

また、適用については、特段手続きや事前申請などは不要です。税務調査等においても、相当の理由について証明するような書類を提示したりするのではなく、現況と見通しについて口頭での回答でよいことになっています。

猶予措置は令和6年1月から施行され、それまでの宥恕措置とは異なり、電子データの保存が必要になるので注意が必要です。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。