近年の空家問題を受け、令和5年12月13日に空家の特措法の一部が改正され施行されました。

改正の最も注目される点は、管理不全空家に指定された場合、固定資産税が最大6倍になる可能性があることです。

通常、200平方メートル以下の小規模住宅用地に適用される固定資産税の住宅用地特例では税額が1/6に減額されます。

今回の改正では、市町村の勧告を受けた管理不全空家はこの特例が解除され、固定資産税が通常の額に戻ります。

そこで、本記事では、改正された空家の特措法の内容や固定資産税への影響、空家の対策として売却する場合の税金について、解説しました。

令和5年12月13日施行空家の特措法の一部改正

令和5年12月13日に「空家等対策の推進に関する特別措置法」が改正されました。

この法律は、放置された空家の問題の対処のために、平成26年に制定されたものです。

今回の改正は、空家の管理に対して、より厳格になった改正です。

出典::空家等対策の推進に関する特別措置法関連情報 - 国土交通省

空家の放置の問題

空家等対策の推進に関する特別措置法の制定には、放置された空家が社会問題になっている背景があります。

空家の放置は、具体的にどんな問題があるかというと、以下の3つの点で、近隣へ悪影響を及ぼします。

- 建物の老朽化による安全上の問題

- 害虫やカビによる衛生問題

- 盗難や不法侵入の増加による防犯上の問題

これらの被害を防ぐために、「空家等対策の推進に関する特別措置法」が施行されました。

空家等対策の推進に関する特別措置法とは

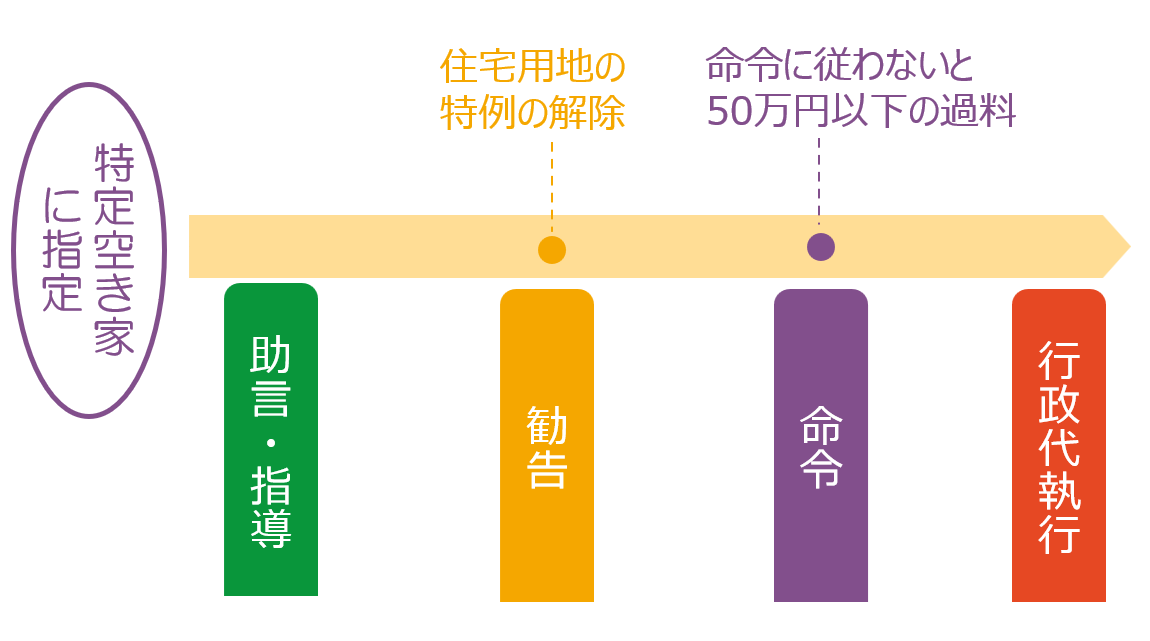

この法律の具体的な内容は、管理整備ができていない空家が、市町村により特定空家に指定された場合、管理状況が改善されるまで、以下のような段階的な手続きがとられます。

- 助言

- 指導

- 勧告

- 命令

具体的には、どんな内容か、それぞれ解説します。

- 助言

- 行政からの非強制的な適正管理の勧めです。

助言には法的強制力はないが、近隣住民のためにも対応が推奨されます。

- 指導

- 助言に従わない場合、または即時の改善が必要な場合、行政から具体的な管理指導が行われます。

この段階では、所有者に適正管理をより強く促され、近隣住民からの複数のクレームがあった可能性が高まります。

- 勧告

- 指導にも関わらず状況が改善されない場合、行政は所有者に対して改善の勧告を行います。勧告を受けた場合、固定資産税の住宅用地特例が解除され、最大で6倍になる可能性があります。

固定資産税の住宅用地特例とは、一定の住宅の用地に対し、以下のとおり固定資産税を軽減する措置です。

ポイント

200㎡以下の小規模住宅なら、固定資産税は6分の1、都市計画税は3分の1に軽減されます。

| 固定資産税 | 都市計画税 | |

| 小規模住宅用地(200㎡以下部分) | 固定資産税評価額の6分の1 | 固定資産税評価額の3分の1 |

| 一般住宅用地(200㎡を超える部分) | 固定資産税評価額の3分の1 | 固定資産税評価額の3分の2 |

- 命令

- 勧告にも対応しない場合、行政は改善命令を出します。

これに違反すると罰金が科される可能性があり、改善が見られない場合は行政代執行により、建物の撤去や解体が行われることもあります。

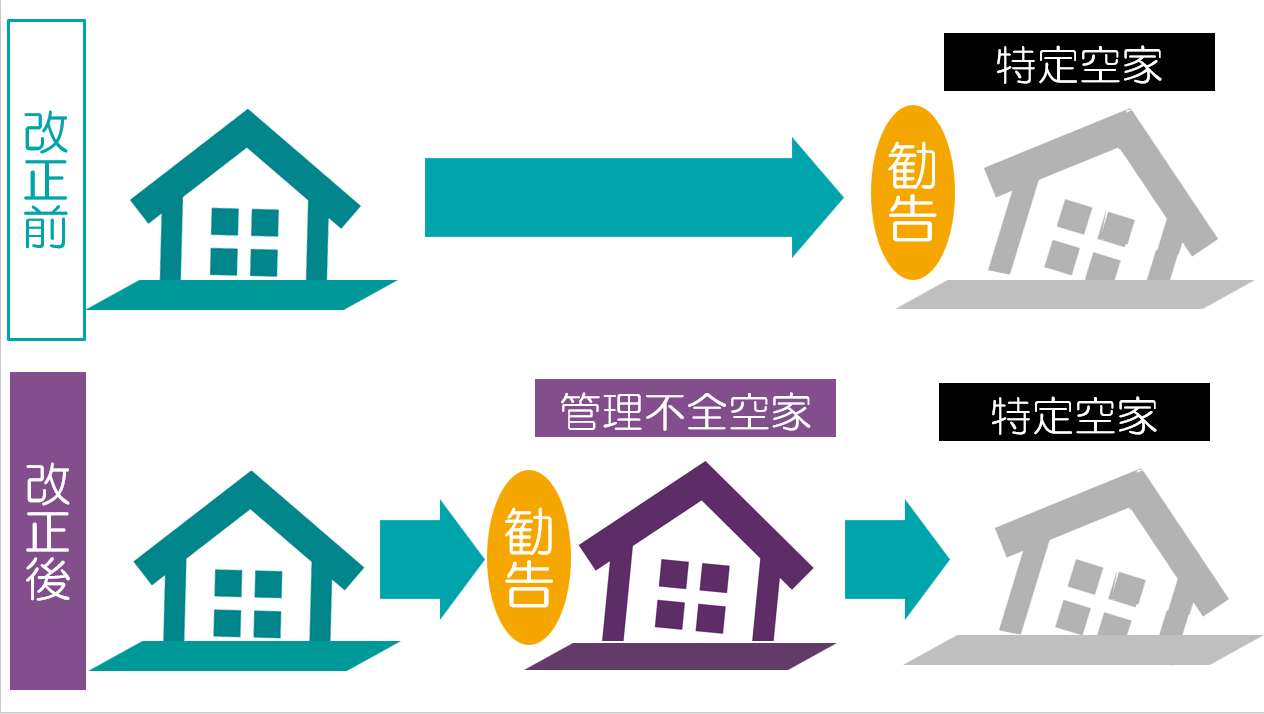

令和5年12月13日施行の一部改正

令和5年12月13日施行の一部改正によって変わった点は、住宅用地特例の解除がなされる勧告の対象です。

これまでは、特定空き家に指定される場合でしたが、改正により、管理不全空家に指定された場合も含まれるようになりました。

ポイント

管理不全空家とは、放置すれば特定空家となるおそれのある空家のことです。

つまり、勧告の対象が、より厳格化されました。

不動産を譲渡する場合の税金

管理不全空家の指定を受けると、固定資産税の住宅用地の特例が解除されます。

とはいえ、空家を管理するのは、手間や維持費などを考えると、そう簡単ではありません。

そこで、考えられる方法の一つが売却です。

売却の際に懸念されるのが、税金の負担ではないでしょうか。

譲渡所得に対する所得税・住民税

空家を売却する場合、売却益があれば課税されます。

所得税では、売却した利益を譲渡所得といいます。

譲渡所得は以下の方法で計算します。

譲渡所得の計算方法

譲渡所得 = 譲渡対価 -(取得費+譲渡費用)

譲渡対価とは、売却した時の売却価格で、取得費とは、譲渡した不動産を取得した時の価額です。

また、譲渡費用とは、不動産を譲渡した際に、譲渡のために直接要した費用をいいます。

所得税・住民税の税率

譲渡所得に対して、所得税・住民税が課されますが、税率は、所有期間によって変わります。

譲渡した不動産が、譲渡した年の1月1日現在の所有期間が5年を超えるか否かで、以下の税率が適用されます。

| 所有期間 | 所得税(注) | 住民税 |

| 5年以内 | 30% | 9% |

| 5年超 | 15% | 5% |

(注)所得税は、平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

所得税・住民税ともに所有期間が5年を超えると、長期譲渡所得として、税率が軽減されます。

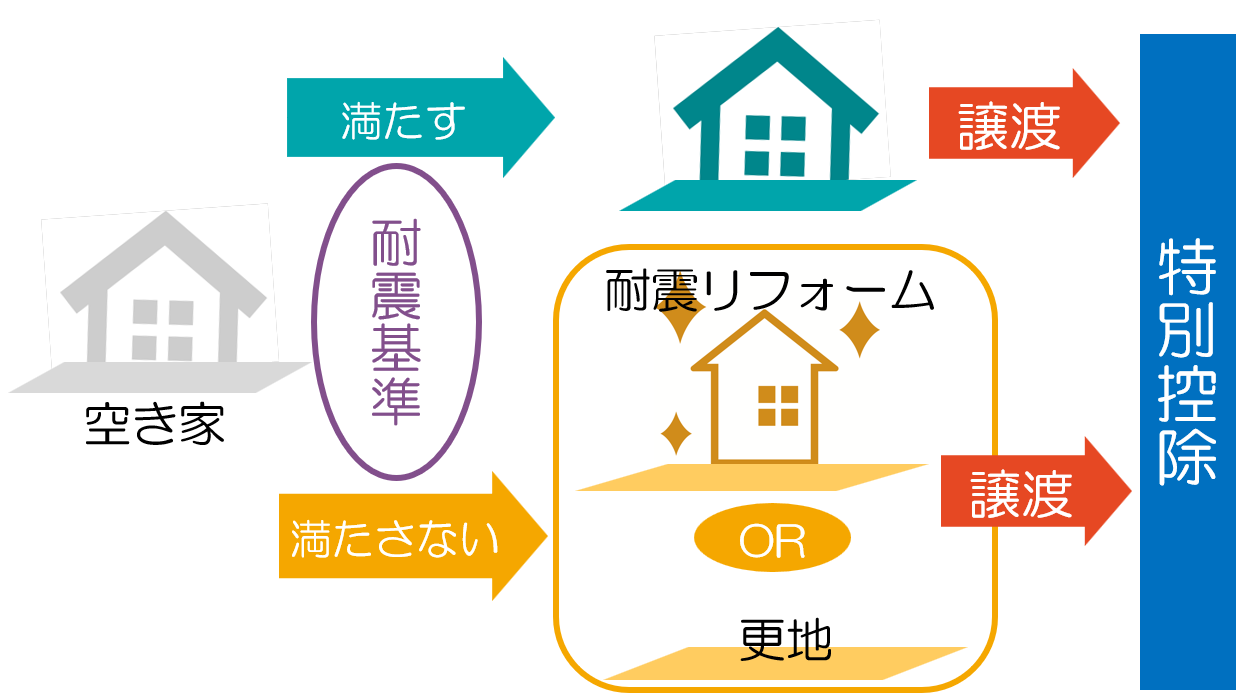

空家を譲渡した場合の譲渡所得の特例

空家を譲渡した場合、その空家が相続で取得したもので、要件を満たせば、譲渡所得から3,000万円を控除する特例があります。

ポイント

「被相続人の居住用財産(空家)に係る譲渡所得の特別控除の特例」

相続または遺贈により取得した被相続人の居住用家屋や敷地を平成28年4月1日から令和9年12月31日までに売却した場合、一定の要件を満たせば、譲渡所得から最高3,000万円(注:令和6年1月1日以降は2,000万円)までの控除が可能.

特例の概要

この特例では、相続により取得した被相続人の居住用家屋や敷地を譲渡する際、耐震基準を満たしていれば、そのまま譲渡することで適用が受けられます。

耐震基準を満たしていない場合、耐震リフォームを施すか、建物を除却し、更地にすることで適用が受けられます。

家屋と敷地の要件

特例の対象となる家屋は、以下の全ての要件に該当する必要があります。

- 昭和56年5月31日以前に建築されたこと

- 区分所有建物登記されていないこと

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと

- 相続の時から譲渡又は取壊し等の時まで事業の用、貸付けの用または居住の用に供されていないこと

適用を受けるための要件

特例適用を受けるためには、相続または遺贈で家屋と敷地を取得し、相続の開始があった日から3年を経過する日の属する年の12月31日までに売却し、売却代金が1億円以下であることが必要です。

また、相続財産の譲渡時の特例や他の特別控除の適用を受けていないこと、特定の関係者への売却でないことも条件です。

特例適用の際の注意点

特例の適用については、以下の2点で注意が必要です。

- 令和5年税制改正の変更点

- 相続税の取得費加算との重複適用

実務では、ポイントとなる注意点なので、それぞれ解説します。

令和5年税制改正の変更点

令和5年度の税制改正では、以下の2点が改正されました。

- 除却・耐震リフォーム期限の延長

- 相続人数に基づく控除額の変更

上記の改正は、令和6年1月1日以降の譲渡に適用されます。

1⃣除却・耐震リフォーム期限の延長

改正前は耐震リフォームや取壊しを譲渡日までに完了する必要がありました。

改正後は、 譲渡された年の翌年2月15日までに耐震基準を満たすか、取壊しが完了していれば適用できるようになりました。

これにより、譲渡先の不動産会社が費用を負担することも可能となります。

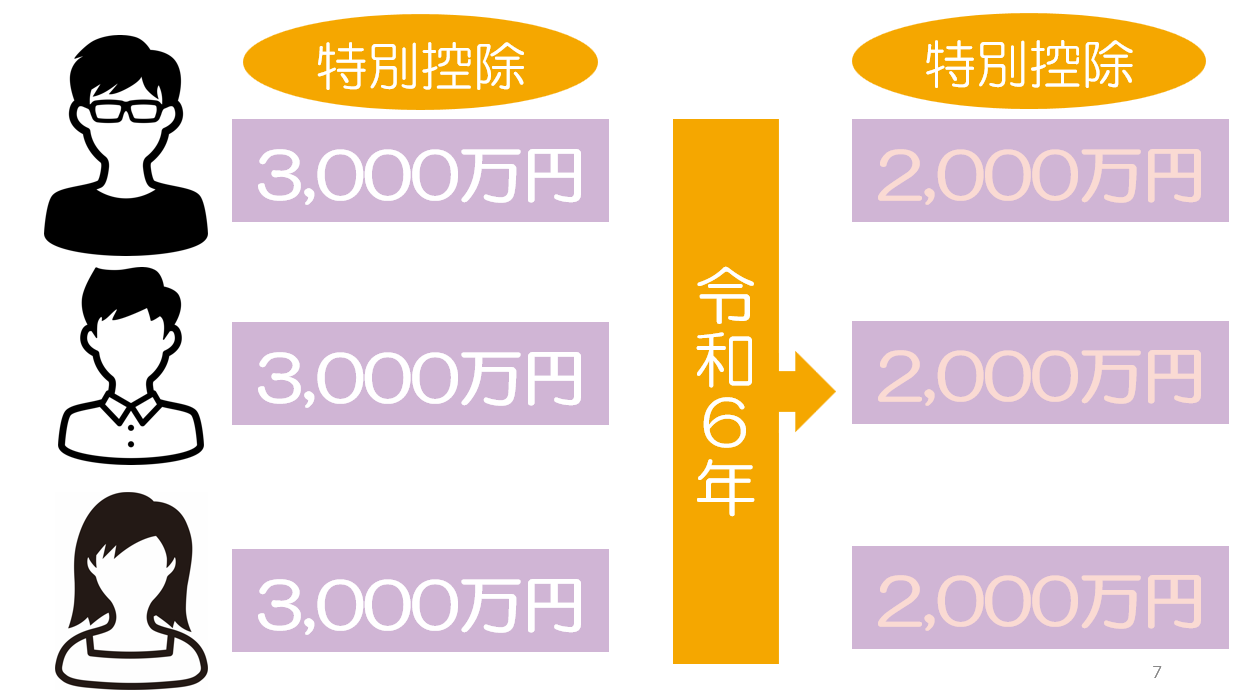

2⃣相続人数に基づく控除額の変更

相続人数に応じた控除額の変更も実施されました。

改正前は、相続人が複数いても、条件を満たせば1人当たりの控除額は3,000万円でした。

改正により、相続人が3人以上の場合、1人当たりの控除額は2,000万円に減少します。

相続税の取得費加算との重複適用

「被相続人の居住用財産(空家)に係る譲渡所得の特別控除の特例」を適用する場合、相続税の取得費加算の特例は、重複適用できません。

相続税の取得費加算の特例

相続税の取得費加算の特例とは、相続開始のあった日の翌日から、相続税の申告期限の翌日以後3年を経過する日までに相続財産を譲渡した場合、相続税額の一部を取得費に加算することができる特例です。

相続した財産を譲渡した際、譲渡所得の計算上、取得費に相続税の一部を加算できると、所得税の負担額が軽減されます。

そのため、どちらか一方を選択適用することになります。

まとめ

令和5年12月13日に施行された「空家等対策の推進に関する特別措置法」の改正は、空家問題に対応するためのものです。

この改正の主な焦点は、固定資産税の住宅用地特例の解除が、特定空き家に加え、管理不全空家にも適用されるようになり、空き家の放置に対し、より厳格化されました。

空家を放置しない対応策の一つとして、売却がありますが、売却による売却益が生じると、所得税・住民税が課されます。

なお、相続した空家については、譲渡所得から3,000万円を控除する特例があるので、税負担の軽減には、賢明な選択肢の一つです。

ただし、この特例は、要件も複雑で、税制改正の影響や、他の特例と選択適用になるなど、判断が難しいため事前に慎重に検討する必要があります。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。