毎日新聞は8月20日、金融庁が2025年度税制改正に向け、公的年金に上乗せできる個人型確定拠出年金「iDeCo(イデコ)」の拡充を政府へ要望することがわかったと報じています。

具体的には、iDeCoの掛け金の上限を引き上げることを要望しているのですが、それによりどんな影響があるのか?

また、そもそもiDeCoとはどんな制度で、どんなメリットがあるのか?税制上の優遇の観点を中心に解説しました。

iDeCoとは?

iDeCo(イデコ)は、個人が任意で加入する日本の私的年金制度の一つで、正式には「個人型確定拠出年金」と呼ばれます。これは、公的年金である国民年金や厚生年金に加えて、自分自身で老後のための資金を準備する制度です。iDeCoは、掛金の全額が所得控除の対象となるなど、税制面での優遇措置が設けられており、効率的に老後の資産を形成できる特徴があります。

iDeCoの基本的な仕組み

- 掛金の設定と運用

iDeCoでは、加入者が毎月の掛金を自分で設定し、その掛金をもとに長期的に運用を行います。運用商品は、定期預金や保険のような元本確保型と、投資信託のような価格変動型から選ぶことができ、運用の選択は加入者自身の判断に委ねられます。

- 受取方法

60歳以降、積み立てた資産を年金として定期的に受け取るか、一時金としてまとめて受け取るかを選択できます。受取時には、公的年金等控除や退職所得控除などの税制優遇が適用されます。

iDeCoのメリット

- 税制優遇

掛金は全額が所得控除の対象となり、所得税や住民税が軽減されます。また、運用益も非課税で再投資されるため、複利効果を最大限に活用できます。

- 資産形成の自由度

自分で運用商品を選び、資産を管理できるため、リスクとリターンを考慮しながら計画的に老後資金を準備できます。これにより、将来の生活を安定させるための資産を効率的に増やすことが可能です。

iDeCoのデメリットと注意点

- 資産の引き出し制限

iDeCoで積み立てた資産は、原則として60歳まで引き出すことができません。途中での解約も基本的にできないため、資金の流動性が低い点がデメリットです。

- 運用リスク

iDeCoで選べる運用商品には、元本確保型と価格変動リスクのある商品があり、特に投資信託を選んだ場合、市場の動向や経済状況によって資産価値が変動する可能性があります。

- 手数料の負担

iDeCoには口座管理手数料がかかり、この手数料は金融機関によって異なります。長期間にわたって積み立てを行う場合、手数料の負担が積み重なり、運用成果に影響を与えることがあります。

金融庁がiDeCoの上限引き上げを要望へ

2024年8月20日、毎日新聞は金融庁が2025年度税制改正に向けて、公的年金に上乗せできる個人型確定拠出年金「iDeCo(イデコ)」の拡充を政府に要望する計画を報じました。

具体的な内容

具体的な内容としては、厚生労働省が掛け金の上限引き上げを検討していることを受け、金融庁は8月末に財務省に提出する税制改正要望に、税制面での対応策を盛り込む方針のようです。

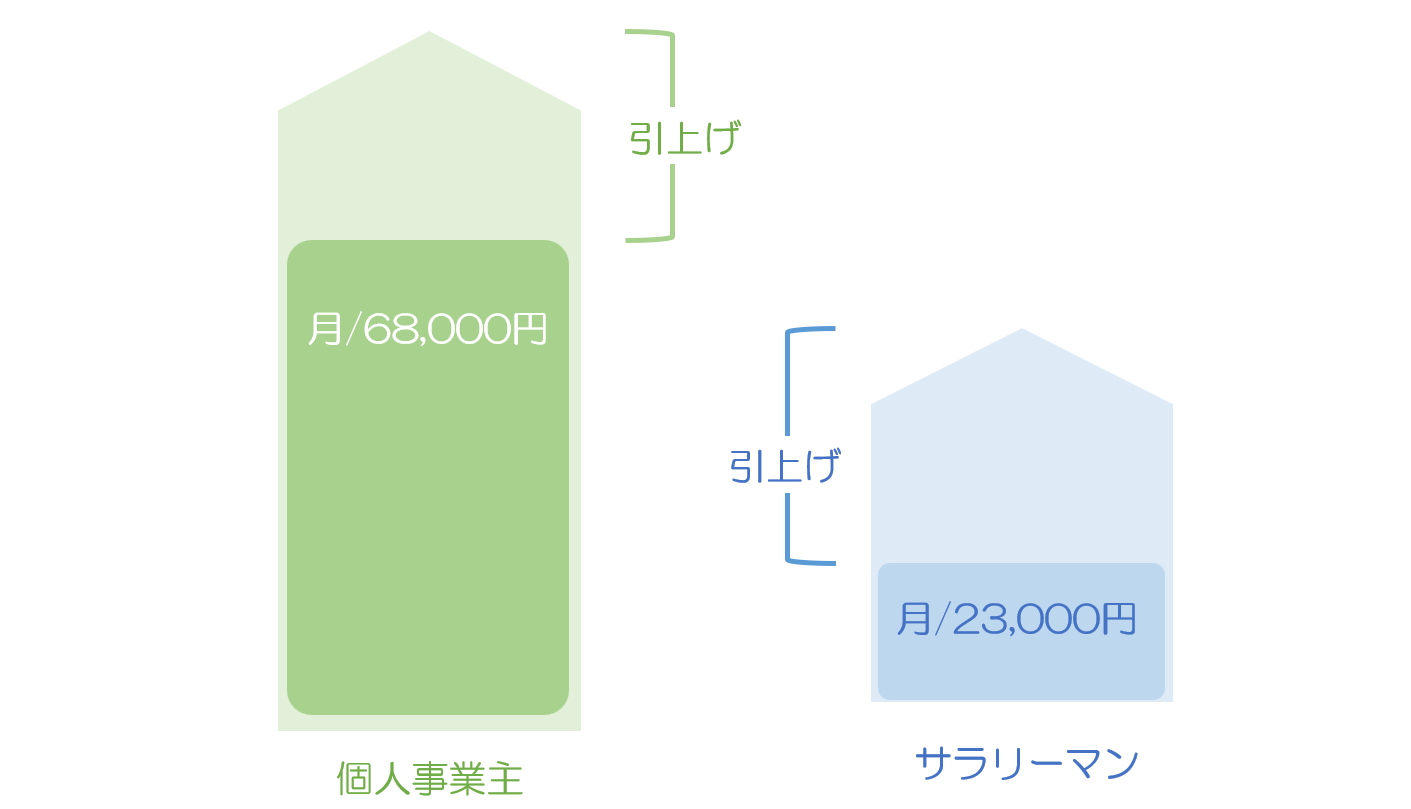

現在の掛け金

現在、掛け金の上限は個人事業主が月6万8千円、サラリーマンが月2万3千円です。

改正により掛け金の上限をいくらまで引き上げるのか、については決まっておらず今後の動向が注目されます。

掛け金上限引き上げの影響

現在、個人事業主の掛け金上限は月6万8千円、サラリーマンは月2万3千円となっていますが、これを引き上げることで老後の資産形成をさらに強化する狙いがあります。

1. 資産形成の促進

掛け金の上限が引き上げられることで、より多くの資金をiDeCoに積み立てることが可能になり、老後資金の形成が一層促進されます。これにより、多くの国民が安定した老後を迎えるための資産を効率的に準備できるようになります。

2. 節税効果の拡大

掛け金の上限が引き上げられることで、所得控除の対象となる金額が増加し、所得税や住民税の軽減効果がさらに高まります。特に、現役世代の高所得者にとっては大きな節税効果が期待できるため、老後資金を積極的にiDeCoで運用することが有効です。

3. 公平性の問題

一方で、掛け金の上限引き上げは、経済的に余裕のある層がより多くの税制優遇を受けられる結果となり、「金持ち優遇」との批判が出る可能性があります。このため、政府や与党内では公平性を考慮した慎重な議論が求められています。

iDeCoの活用方法と注意点

iDeCoは長期的な資産形成に適した制度であり、運用商品を自分で選択できるため、リスクとリターンを考慮して自分に合った運用を行うことが重要です。特に、投資信託などの運用利回りを期待できる商品を選択することで、老後資金を効果的に増やすことが可能です。

1. ライフプランに合わせた運用

iDeCoを利用する際には、自分のライフプランやリスク許容度に応じた運用商品を選ぶことが求められます。例えば、若いうちから積極的にリスクを取り、高いリターンを狙う投資信託に投資することで、長期的な資産形成を目指すことができます。

2. 手数料の確認

金融機関によって異なる口座管理手数料は、長期的に見ると運用成果に大きな影響を与える可能性があるため、事前にしっかりと確認し、手数料が安価な金融機関を選ぶことが重要です。

3. 受取方法の選択

iDeCoで積み立てた資産は、60歳以降に年金として受け取るか、一時金として受け取るかを選択することができます。それぞれの受取方法には税制上の違いがあるため、自分のライフスタイルや税負担を考慮した上で最適な受取方法を選ぶことが求められます。

まとめ

金融庁が提案するiDeCoの掛け金上限引き上げは、老後資金の形成を一層促進するための大きな一歩です。iDeCoの利用者にとって、税制優遇を最大限に活用し、効率的に資産を運用することが重要です。しかし、iDeCoのデメリットや手数料負担、運用リスクを十分に理解した上で、自分のライフプランに合った選択を行うことが求められます。

今後の税制改正の動向を注視しながら、iDeCoの活用を検討してみてはいかがでしょうか。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。