インボイス制度が施行されるので準備を!と言われても

- インボイスの登録って言われても、なぜ登録しなきゃいけないのか?

- 登録のデメリットがわからないと不安

と疑問や不安に感じていませんか?

制度の施行に伴い実務対応が必要であっても、検討せずに安易に判断してしまうと、取り返しのつかないミスにつながることもあります。

とはいえ、国税庁は制度を推進する立場上、登録が不要とは言わないし、個別の判断はしてくれません。

そこで、この記事では、

この記事の内容

- インボイス制度の登録の判断基準

- インボイス発行事業者登録をするメリット・デメリット

- 免税事業者の場合の注意点

といった内容を事業者の視点でわかりやすく解説しました。インボイス制度の事業者登録でメリット・デメリットがわからず不安に思っている事業者の方には必見の内容です。ぜひ最後までご一読ください。

インボイス登録の判断基準

インボイス発行事業者登録をする理由は、

✅取引の相手方からの取引を敬遠されたり、

✅消費税の値引きのリスク

を回避するためです。

つまり、相手方が事業者でなければ、インボイスについての影響は少なくなります。

ここがインボイス発行事業者登録するかどうかの判断基準になります。

具体的に影響が少ない業種を上げると、小売店や飲食店などが該当します。

もう少し詳しく掘り下げてみます。

小売店・飲食店が影響が少ない理由

小売店や飲食店の場合、顧客は一般消費者になります。一般消費者は消費税の申告をすることはないので、物の購入やサービスで受け取る請求書や領収書がインボイス発行事業者のものかどうかは関係ありません。

そのため、

一般消費者を相手にする小売店や飲食店にとっては、インボイス発行事業者にならなくても事業にもたらす影響は少ないと考えられます。

小売店・飲食店でも影響がある場合

小売店・飲食店であっても、以下のような場合は、インボイス発行事業者登録を検討する必要があります。

ポイント

- ビジネス利用の顧客が多い小売店

- 接待に利用されることが見込まれる飲食店

上記のような場合、例え顧客が個人であっても、会社等の仕事上で利用する際は、会社の経費としてまかなわれるため、インボイス制度の影響を受けることが懸念されます。

意外にも影響がある業種

事業者を相手方にする取引の場合、インボイス発行事業者登録に影響があると述べたのですが、一般的なイメージで影響がある認識が少ないものもあります。

その例としては、以下のようなものがあります。

- 生命保険外交員等の業務委託社員

- ホステス

- プロ野球選手

- フードデリバリー

- 大工の一人親方

これらの業種は個人事業主の形態で、一般的には取引の相手方との関係性が雇用ではなく、外注や業務委託となります。そのため、取引先へ請求する報酬に含まれる消費税は、取引先の消費税申告上は仕入・経費に係る消費税となるので、インボイス発行事業者登録が影響してきます。

登録するメリット

インボイス発行事業者登録するメリットは、

じつはメリットというより「リスクの回避」です。

インボイス発行事業者にならないリスク

インボイス制度は消費税のルール変更です。制度の施行後は消費税の申告では、インボイス登録者以外の請求書では仕入・経費に係る消費税として売上に係る消費税から差し引くことができません。

そのため、インボイス発行事業者でない場合、

- 取引を敬遠される

- 消費税分の値引きを要求される

という可能性が生じます。

つまり、インボイス発行事業者登録するのはメリットというより、これらのリスクの回避になります。

取引を敬遠される

取引を敬遠されるとは?

どういうことかというと、例をあげて解説します。

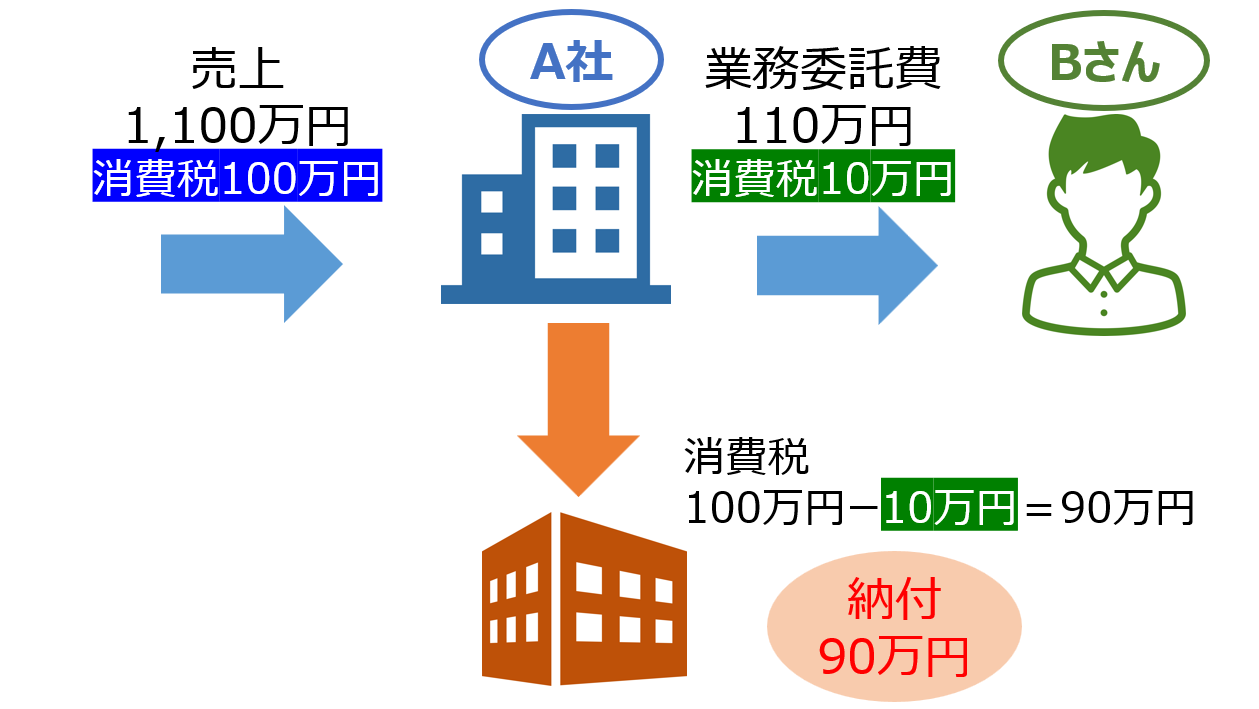

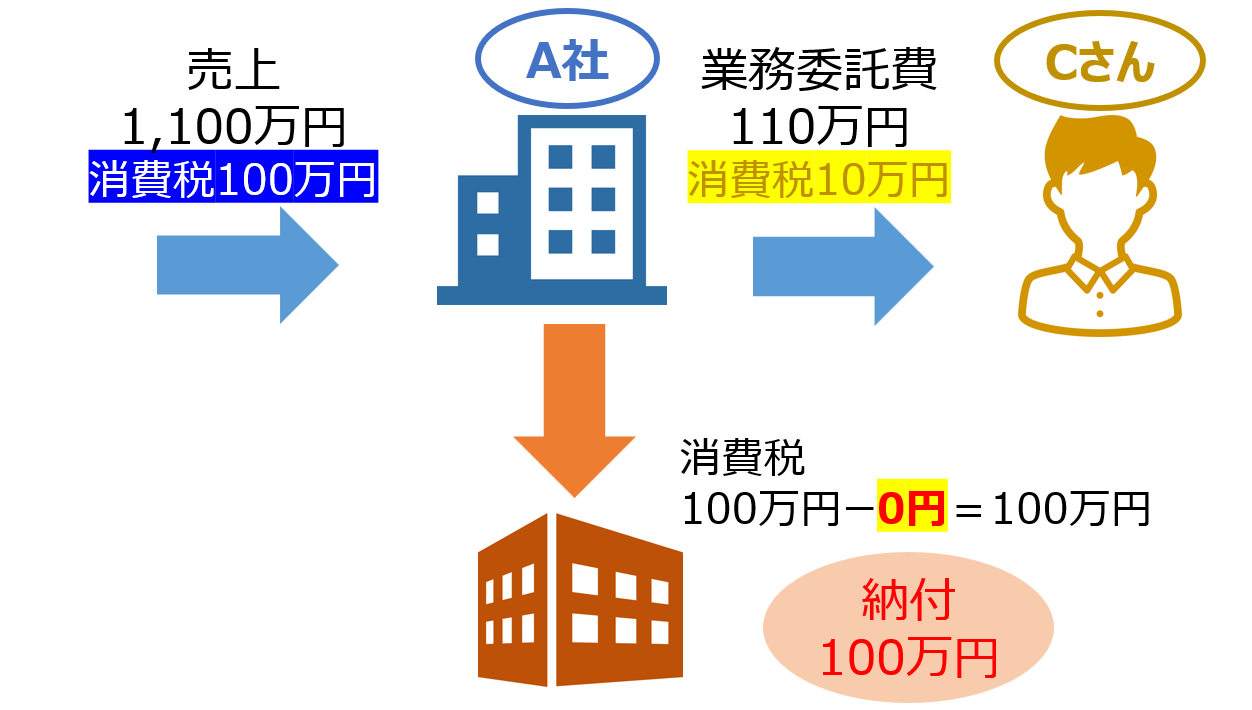

| A社が個人事業主のBさんとCさんにそれぞれ同じ業務を同額の110万円で委託するとします。 ✅Bさんはインボイス発行事業者。 ✅Cさんはインボイス発行事業者ではない。 *便宜上、A社の年間売上高は1,100万円とし、仕入・経費はBさん・Cさんに対する業務委託費のみとします。 |

上の事例で計算してみると以下のようになります。

〔インボイス発行事業者Bさんに委託する場合〕

A社がインボイス発行事業者であるBさんに支払う業務委託費の消費税は消費税の計算上、売上に係る消費税から差し引くことができます。

計算

売上に係る消費税100万円ー仕入・経費に係る消費税10万円=納付する消費税90万円

〔インボイス発行事業者ではないCさんに委託する場合〕

A社がインボイス発行事業者ではないCさんに支払う業務委託費の消費税は消費税の計算上、売上に係る消費税から差し引くことができません。

計算

売上に係る消費税100万円ー仕入・経費に係る消費税0円=納付する消費税100万円

上記のように、同じ業務を同額で委託した場合、インボイス発行事業者のBさんに委託する方が発注側のA社の消費税は安くなります。

ポイント

つまり、消費税の申告の面から考えると、インボイス発行事業者でないと不利になるため、取引を敬遠されることにつながる可能性があります。

消費税分の値引きを要求される

上記の理由から、

取引は敬遠されないまでも、A社からすると消費税の申告上、インボイス発行事業者ではない者の支払いについては消費税分負担するのと同じことになります。

そのため、消費税分値引きしてほしいという要望が出ることも想定されます。

登録するデメリット

登録するデメリットとしては、

請求書・領収書・帳簿等の発行、保存の手間があります。

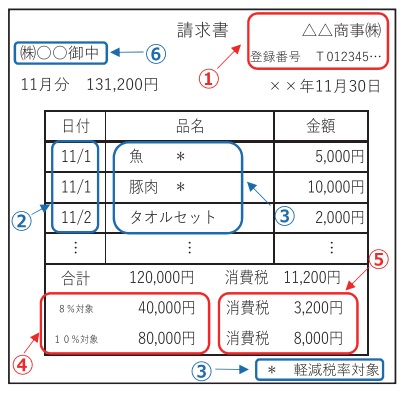

インボイス制度の適格請求書等保存方式では、これまでよりも請求書、領収書・帳簿に対して要求されるものが多くなります。

例えば、「適格請求書」については、

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

と以上6項目が漏れなく記載されている必要があります。

適格請求書(国税庁資料)

そのため、対応するための時間・労力・コストを大幅に割く必要が生じます。

実務で対応すべき請求書等の様式等はこちらの記事で解説しています。

インボイス制度施行後の実務上の注意点

また、免税事業者の場合、新たに課税事業者になるという大きなリスクがあります。

免税事業者の場合の注意点

インボイス発行事業者は消費税の納税義務がある課税事業者でないと登録できません。

そのため、消費税の納税義務がない免税事業者がインボイス発行事業者に登録するには、「課税事業者になる」必要があります。

インボイス発行事業者登録のために、課税事業者になると以下のリスクが生じます。

- 消費税の税負担

- 2年間の継続適用

消費税の税負担

免税事業者がインボイス発行事業者になる上での一番のリスクが消費税の負担です。そもそも消費税の納税義務がなかったのにインボイス発行事業者になるだけで、税負担が発生するのでその分は明らかなリスクです。

なお、経過措置として、売上に係る消費税の8割を免除し2割の納付で済む2割特例という制度もあります。

こちらの記事で詳しく解説しています。

インボイスで課税事業者になったら簡易課税と2割特例、どちらを選ぶ?

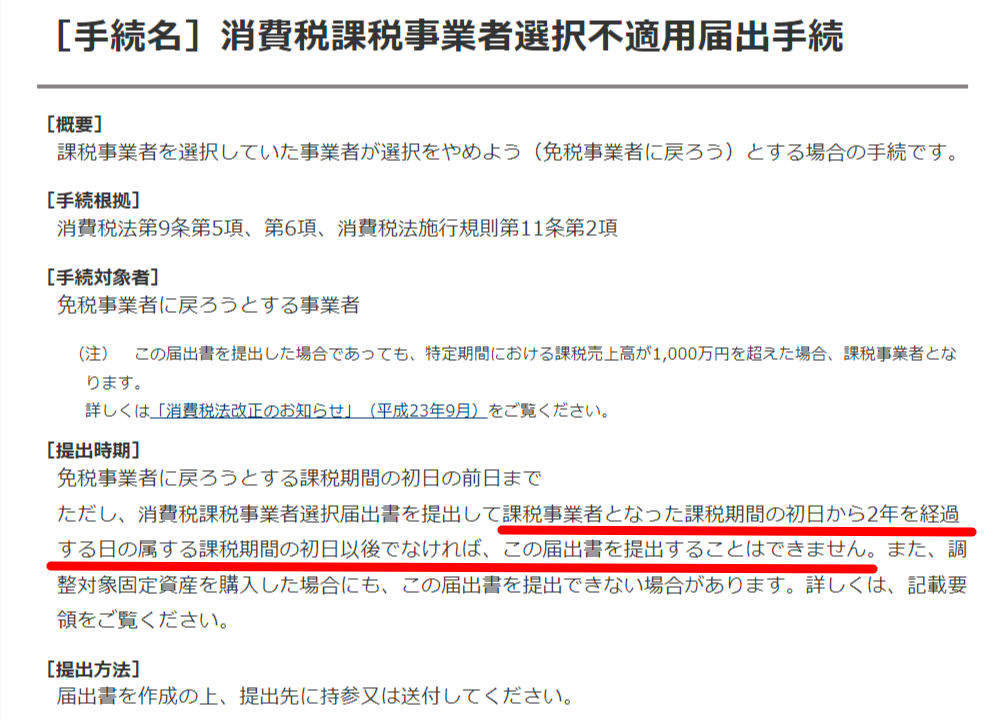

2年間は継続適用

消費税では免税事業者が課税事業者になることができますが、2年間の継続適用という条件があります。

一度、課税事業者になる選択をしたら、1年で免税事業者に戻ることはできません。

課税事業者をやめるには「消費税課税事業者選択不適用届出書」を出しますが、下記のように、課税事業者をやめるためのこの届出書は、課税事業者になった日から2年を経過しないと提出できないこととなっています。

課税事業者を選択する場合、2年間は課税事業者として消費税の申告が必要なことを想定して選択する必要があります。

まとめ

インボイス制度の登録をするかどうかの判断基準は、

取引相手が事業者であるかどうかがポイントになります。

小売店や飲食店などの一般消費者を相手にする業種は影響が少ない傾向にありますが、ビジネス利用の顧客が多い小売店や接待に利用される飲食店などは、インボイス発行事業者登録を検討する必要があります。

| 影響がある業種 | 影響が少ない業種 |

| 会社・個人事業主など事業者を対象にする業種全般。 | 一般消費者を対象にする業種 例‥小売店、飲食店、美容室、不動産貸付業(住宅)等 |

インボイス発行事業者登録のメリットは、リスクの回避にあります。そのため、インボイス発行事業者でない場合、以下の可能性があります。

- 取引を敬遠される

- 消費税分の値引き要求

一方、登録するデメリットとしては、

請求書や領収書、帳簿の発行と保存に手間がかかることが挙げられます。

また、免税事業者がインボイス発行事業者に登録するためには、課税事業者になる必要があります。この場合、消費税の納税負担が発生し、2年間は課税事業者として継続する必要があります。

最後に、ここまで一般的な判断基準やメリット・デメリットを解説しましたが、

インボイス制度の登録は、事業者ごとに判断する必要があります。判断にあたってはご自身の事業の状況などを鑑み、慎重に判断するようにしてください。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。