コロナ禍で自粛されていた税務調査も、自粛の緩和から本格化してきています。自粛期間が長かったことで、実施されるべき調査がおこなわれておらず、国税庁側も主要な調査先を重点的に調査する動きになることが想定されます。

じつは、国税庁では税務調査の現況を公表しています。無申告や脱税に対しての警鐘の意味もありますが、これを見ることで国税庁がどこに注力しているかも垣間見れます。

この記事では、

この記事の内容

法人税・消費税の国税庁の報道発表資料をもとに、令和3事務年度の税務調査の傾向や国税庁がどこに注力しているのかを解説していきます。

税務調査についてはこちらの記事でも解説しています。

国税庁の報道発表

国税庁では、いろんな情報を報道発表として公開しています。その中で税務調査の調査状況も定期的に公開しています。

税務調査状況の発表時期・対象事務年度

税務調査の調査状況は、毎年11月から12月頃にかけて、前事務年度分の調査状況を公開しています。現時点では、令和4年11月・12月に発表された令和3事務年度分が最新になります。

この記事では、令和3事務年度である令和3年7月から令和4年6月にかけての法人税・消費税・所得税の調査状況を調べました。

税務調査状況の内容

税務調査の状況についての発表内容は、実地件数や所得漏れの金額、追徴課税の額はもとより、不正に関してどんな手口で行われたかの事例や、国税庁がどこに取り組んでいるかのトピックスまで公表しています。

こういった情報を発表する意図としては、恐らく、不正や無申告などの抑止力となるように警鐘を鳴らすことを目的としているのではないかと考えられます。

法人税・法人消費税の調査事績

令和3事務年度の法人税の調査においては、資料情報と提出された申告書等の分析・検討により大口・悪質な不正計算等が想定される法人など、調査必要度の高い法人について実地調査を実施したようです。

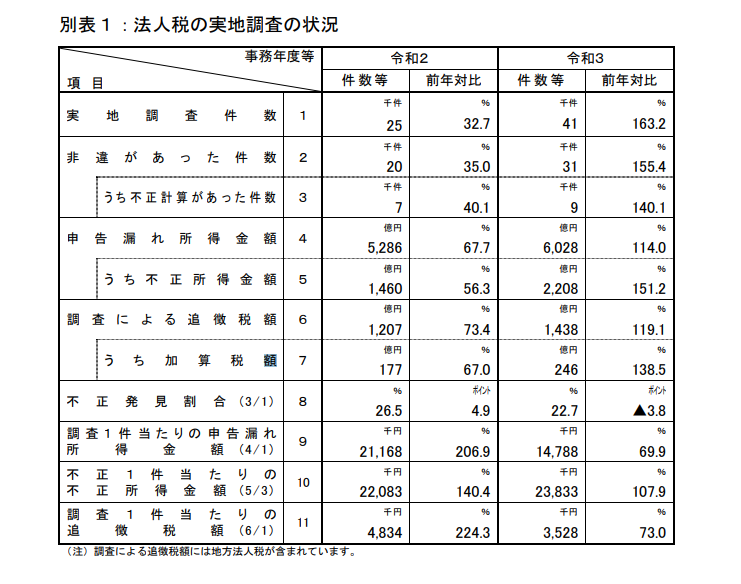

法人税の実地調査状況

令和3年における法人税の実地調査は前年対比で非違反が155.4%増加、そのうち不正計算が140.1%増加しています。申告漏れ所得金額は6,028億円でこのうち不正所得金額は2,208億円に上ります。

法人消費税の実地調査状況

法人の消費税の調査では、令和3年には152件の不正計算が発見され、前年対比で124.6%増加しました。不正計算に係る追徴税額は15億円に上り、前年対比で273.4%増加しました。

法人税・法人消費税調査の主な取り組み

令和3事務年度では、法人の調査に対してまとめると、以下3点についての取組みが紹介されています。

- 消費税還付法人に対する取組み

- 海外取引法人に対する取組み(法人税、源泉所得税)

- 無申告法人に対する取組み

このうち、「消費税還付法人に対する取組み」と「無申告法人に対する取組み」について掘り下げてみます。

消費税還付法人に対する取組み

近年、輸出物販などが盛んに行われていることもあり、消費税の不正還付も横行しています。令和3事務年度では、消費税還付法人に対し、総額372億円の追徴課税がありました。そのうち不正還付によるものは111億円に上ります。

不正の主な手口として紹介されている事例では、

ポイント

仕入先と通謀して国内仕入れ(課税)を水増しし、輸出に関する虚偽の資料を作成して輸出売上(免税)を水増し計上していました。 国税庁は、仕入先への反面調査と売上先の輸出国の税務当局に租税条約に基づく情報交換要請を行い、輸出許可書の過大金額を把握したうえで不正を摘発しています。

無申告法人に対する取組み

令和3事務年度では無申告法人に対しての調査も積極的に行われました。

無申告法人に対し、総額173億円を追徴し、このうち不正計算が合った法人に係る追徴税額は100億円に及びます。

不正のあったものとして国税庁が公表しているものでは、

ポイント

法人からの請求書に代表者個人名義の預金口座を記載し、その預金口座に売上代金を振り込ませることで取引を隠蔽する。

という事例を公開しています。

その他にも、調査事例として、

- 人材派遣業

- 人材派遣業で得た収入について、代表者名義の預金口座に売上代金を振り込ませることで取引を隠蔽。それによる追徴税額が約9千万円。

- 不動産業

- 不動産業で得た収入について、取引に係る書類を破棄することで取引を隠蔽。それによる追徴税額が約4千万円。

といった事例が公表されています。

不正や申告漏れの多い業種ランキング

国税庁では、不正や申告漏れの多い業種を所得金額の多い順にランキング形式で公表しています。このランキングに掲載される業種は、税務調査においても重点的にマークされることが想定されます。

〔不正発見割合の高い 10 業種(法人税)〕

| 順位 | 業種目 | 不正発見割合 | 1件当たりの不正所得金額 |

| 1位 | その他の道路貨物運送 | 32.8% | 27,721千円 |

| 2位 | 医療保健 | 31.2% | 9,136千円 |

| 3位 | 職別土木建築工事 | 29.6% | 18,617千円 |

| 4位 | 土木工事 | 28.7% | 18,342千円 |

| 5位 | その他の飲食 | 28.4% | 30,182千円 |

| 6位 | 化粧品小売 | 28.0% | 35,521千円 |

| 7位 | 美容 | 28.0% | 11,749千円 |

| 8位 | 機械修理 | 27.9% | 13,716千円 |

| 9位 | 一般土木建築工事 | 27.3% | 22,538千円 |

| 10位 | 貨物自動車運送 | 27.3% | 21,349千円 |

1位の業種は「その他の道路貨物運送」で、不正発見割合が32.8%で、1件当たりの不正所得金額は27,721千円です。これは、この業種が不正行為が比較的多く、不正収益も高いことを示しています。

2位には「医療保健」があり、不正発見割合は31.2%、1件当たりの不正所得金額は9,136千円です。医療保健業界でも不正行為が顕著であることが示されています。

3位から10位までの業種も、不正発見割合が高く、職別土木建築工事、土木工事、その他の飲食、化粧品小売、美容、機械修理、一般土木建築工事、貨物自動車運送の順で、不正発見割合が高いことが示されています。

まとめ

コロナ禍の影響で自粛されていた税務調査も自粛緩和後に本格化しており、主要な調査先への重点調査が増加しています。

その結果、令和3年度の税務調査においては、実地調査件数が増加し、非違反と不正計算の増加が顕著であり、追徴税額も増大しています。

国税庁では税務調査の現況を公表し、不正や無申告への警鐘を鳴らす一方、消費税還付法人への取り組みや無申告法人への取り組みなど不正還付や取引の隠蔽に対する厳格な監視が行われています。

また、報道発表として不正や申告漏れの多い業種も公表されていることから、今後は、特定された業種への調査の強化も想定されます。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。