令和6年度の税制改正により新たに導入された「定額減税」は、今回の年末調整で最も大きな変更です。

本記事では、減税の概要や対象者、実施期間に加え、年末調整での具体的な対応方法について詳しく解説します。新制度への対応が求められる令和6年の年末調整に備え、ぜひご参考ください。

定額減税とは

定額減税とは、令和6年度税制改正で導入された1年限りの減税制度で、納税者本人と扶養親族に対して、所得税から3万円、住民税から1万円、合計4万円を控除する制度です。

定額減税の概要

定額減税の概要を簡単にまとめると、以下のとおりです。

定額減税の概要

- 実施期間

令和6年(2024年)6月1日から12月31日まで

- 減税額

所得税から1人あたり3万円、住民税から1人あたり1万円、合計4万円が控除されます。

- 対象者

- 令和6年分所得税の納税者で、合計所得金額が1,805万円以下の居住者

- 納税者本人、同一生計配偶者、扶養親族が対象

- 手続き

- 月次減税事務 (6月〜12月):毎月の給与支払い時に定額減税を適用します。

- 年末調整時の年調減税事務(12月):年末調整時点での対象者に対して定額減税額を再計算します。通常の年末調整の手続きと並行して実施します

扶養の範囲

定額減税の対象となる扶養親族には、以下が含まれます。

- 所得税法上の控除対象扶養親族

- 16歳未満の扶養親族

これは通常の所得税における扶養控除の範囲よりも広くなっています。

同一生計配偶者

定額減税の対象となる同一生計配偶者は以下の条件を満たす必要があります。

- 控除対象者と生計を一にする配偶者(青色事業専従者等を除く)

- 合計所得金額が48万円以下であること

- 居住者であること

定額減税での本人・同一生計配偶者・扶養親族の減税額は、所得税・住民税で、以下の金額となります。

定額減税の扶養の範囲と減税額

| 所得税 | 住民税 | |

| 本人 | 3万円 | 1万円 |

| 同一生計配偶者 | 3万円 | 1万円 |

| 扶養親族(0歳~) | 3万円 | 1万円 |

注意点

- 非居住者である同一生計配偶者や扶養親族は、定額減税の計算対象に含めません。

- 控除対象者と他の人が同一の人を扶養親族として申告している場合、重複して定額減税を受けることはできません。

- 扶養控除等申告書に記載していない同一生計配偶者や16歳未満の扶養親族については、「源泉徴収に係る定額減税のための申告書」を提出することで、定額減税の計算に含めることができます。

年末調整での対応方法

令和6年(2024年)分の年末調整では、定額減税に関する新たな対応が必要となります。以下に、やり方や注意点について解説します。

対象者の確認

- 年末調整の対象となる従業員が原則として年調減税事務の対象者となります。

- 従業員から提出された申告書で、同一生計配偶者の有無および扶養親族の人数を確認します。

申告書の受理と確認

以下の申告書を従業員から受け取り、内容を確認します:

- 令和6年分扶養控除等(異動)申告書

- 令和7年分扶養控除等(異動)申告書 (簡易対応様式あり)

- 令和6年分基礎控除申告書 兼 配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

- 令和6年分保険料控除申告書

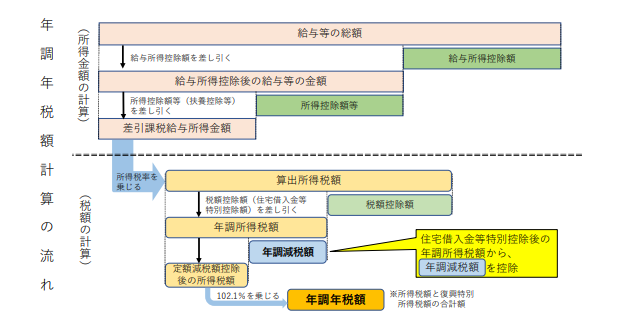

年調減税額の計算

- 従業員から提出された申告書をもとに、年末調整時点での同一生計配偶者の有無および扶養親族の人数を確認します。

- これらの情報を基に、年調減税額を計算します。

源泉徴収簿の記入

- 国税庁提供の「令和6年分給与所得に対する源泉徴収簿」の「年末調整」欄は定額減税の計算に対応していないため、余白等を利用して年調減税額を算出します。

- 国税庁提供の「令和6年分年末調整計算表」を使用すると、定額減税を含む年末調整額の計算ができます。

税額の精算

- 計算結果に基づき、過不足額を精算し、還付や不足額の徴収、納付を行います。

注意点

- 新様式の使用:

定額減税に関する項目が追加された新しい申告書様式を使用する必要があります。 - 源泉徴収簿の対応:

国税庁提供の源泉徴収簿は定額減税に対応していないため、別途計算が必要です。 - 従業員への説明:

新しい申告書様式や定額減税制度について、従業員に適切に説明し、正確な記入を促す必要があります。 - 対象者の把握:

給与収入のみの場合は2,000万円以下、「子ども・特別障害者等を有する者等の所得金額調整控除」を受ける場合は2,015万円以下が対象となるため、注意が必要です。 - 月次減税との調整:

6月以降の給与支払いで既に行われた月次減税との調整が必要です。

年末調整で再計算が必要となる具体例

定額減税の所得税の減税額は、令和6年12月の現況で判断することになっています。そのため、6月時点から配偶者や扶養親族に異動があれば減税額が変わり再計算が必要です。

配偶者や扶養親族に異動がある場合とは、どんなものか、以下に具体例をあげました。

結婚による配偶者の追加

状況:10月に結婚し、配偶者が扶養に入った場合

- 月次減税: 6月〜9月は本人分のみで、10月〜12月は本人と配偶者の両方を考慮する必要があります。

- 年末調整時: 本人と配偶者の合計額を再計算し、追加控除が必要となります。

出産による扶養親族の増加

状況:8月に出産した場合

- 月次減税: 6月〜7月は本人分のみで、8月〜12月は本人と子どもを考慮する必要があります。

- 年末調整時: 本人と子どもを含めた合計額を再計算し、追加控除が必要となります。

扶養親族の就職による減少

状況:子どもが就職し、10月に扶養から外れた場合

- 月次減税: 6月〜9月は本人と子どもを考慮し、10月〜12月は本人分のみになります。

- 年末調整時: 本人分のみを対象に再計算し、減額調整が必要となります。

配偶者の所得増加による控除対象外

状況:配偶者の所得が増え、年末に控除対象外となった場合

- 月次減税: 6月〜12月は本人と配偶者を考慮します。

- 年末調整時: 本人分のみを対象に再計算し、減額調整が必要となります。

注意点

- 扶養状況の変更は従業員からの申告に基づいて把握するため、適時の報告を促すことが重要です。

- 年末調整時点での状況に基づいて再計算を行うため、月次減税事務で適用した金額と最終的な減税額が異なる場合があります。

- 減税額の増加分は還付され、減少分は追加徴収となります。

- 源泉徴収簿や給与システムで、月次減税事務の累計額と年末調整時の再計算額を正確に管理する必要があります。

- 年末調整後に扶養状況の変更が判明した場合は、再度年末調整(再年調)を行う必要があります。

まとめ

「定額減税」は、所得税と住民税を合計4万円控除できる、令和6年度限定の特別な税制措置です。納税者本人だけでなく、扶養親族や同一生計配偶者も対象となり、多くの家庭で税負担軽減が見込まれます。

しかし、制度の正確な適用には、年末調整での再計算や新様式申告書の使用が求められます。また、扶養状況の変更や月次減税との調整といった注意点も多いため、早めの準備が重要です。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。