令和6年度の税制改正法が施行され、2024年6月から新たな定額減税制度が始まります。

今回は、この定額減税の対象者や具体的な減税額、給与所得者と個人事業者それぞれの実施方法について、わかりやすく解説します。

最新の税制情報を把握し、適切な対応をするためにぜひご一読ください。

当法人では、5月10日・5月16日に定額減税を解説したセミナーを実施しました。

定額減税の概要

定額減税とは、2024年(令和6年)4月1日に施行された「令和6年度税制改正法」に含まれる制度で、物価高対策として、税負担を軽減することを目的としています。

対象者

定額減税は、2024年(令和6年)6月から所得税と住民税に導入されます。

定額減税の対象者は以下の2つを満たす人です。

- 所得税を納める居住者

- 合計所得が1805万円以下

合計所得金額が1,805万円以下とは、給与のみの場合は給与収入で2,000万円以下(「子ども・特別障害者等を有する者等の所得金額調整控除」を受ける人は2,015万円以下)になります。

減税額

控除される税金は、納税者本人とその扶養家族1人につき、所得税3万円・住民税1万円の合計4万円です。

所得税の減税額

- 本人‥30,000円

- 同一生計配偶者または扶養親族‥1人につき30,000円

住民税の減税額

- 本人‥10,000円

- 控除対象配偶者または扶養親族‥1人につき10,000円

控除対象配偶者を除く同一生計配偶者(国外居住者を除く)については、令和6年度の定額減税の対象ではありませんが、令和7年度の特別区民税・都民税の所得割額から1万円を控除する予定です。

控除対象配偶者を除く同一生計配偶者とは、納税義務者の合計所得金額が1,000万円超で、本人の合計所得金額が48万円以下の配偶者を指します。

| 令和5年末時点で「控除対象配偶者以外の同一生計配偶者」の情報は申告がないと把握できないため、令和6年度の個人住民税で定額減税を行うことは難しいです。 そのため、令和6年分の源泉徴収票や給与支払報告書にこの情報を記載し、令和7年度分の個人住民税から減税を行うこととされました。 個人住民税の定額減税(案) に係るQ&A集 |

定額減税の実施方法

定額減税は給与所得者、事業所得者でそれぞれ実施方法が異なります。

給与所得者

給与所得者は6月以降の源泉徴収税額から減税額を控除します。控除しきれなかった場合は翌月以降の税額から順次控除します。

事業所得者

事業所得者は、原則として確定申告の所得税から控除されます。

予定納税対象者の場合、予定納税の納付額から控除します。

給与所得者の減税の実施方法

給与所得者の定額減税では、所得税と住民税では方法が違います。

所得税は給与から逐次控除され、住民税は定額を分割して後月に徴収されます。

所得税

給与所得者は、令和6年6月1日以降の最初の給与の源泉徴収税額から控除します。控除しきれなかった金額がある場合は、翌月以降の給与から順次控除し、年末調整で精算します。

住民税

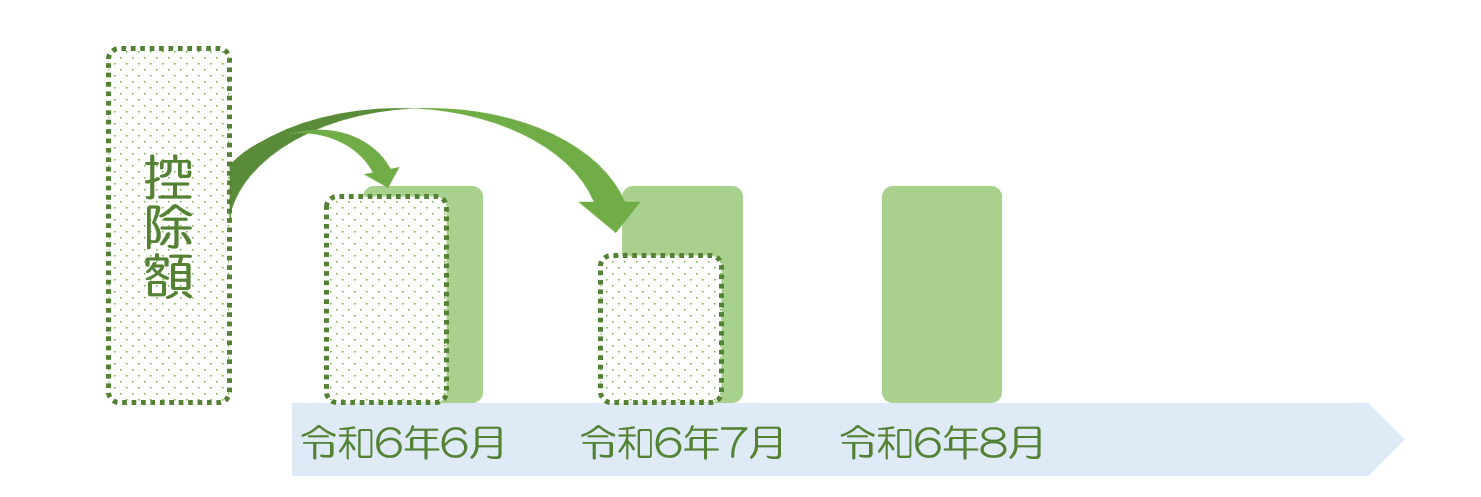

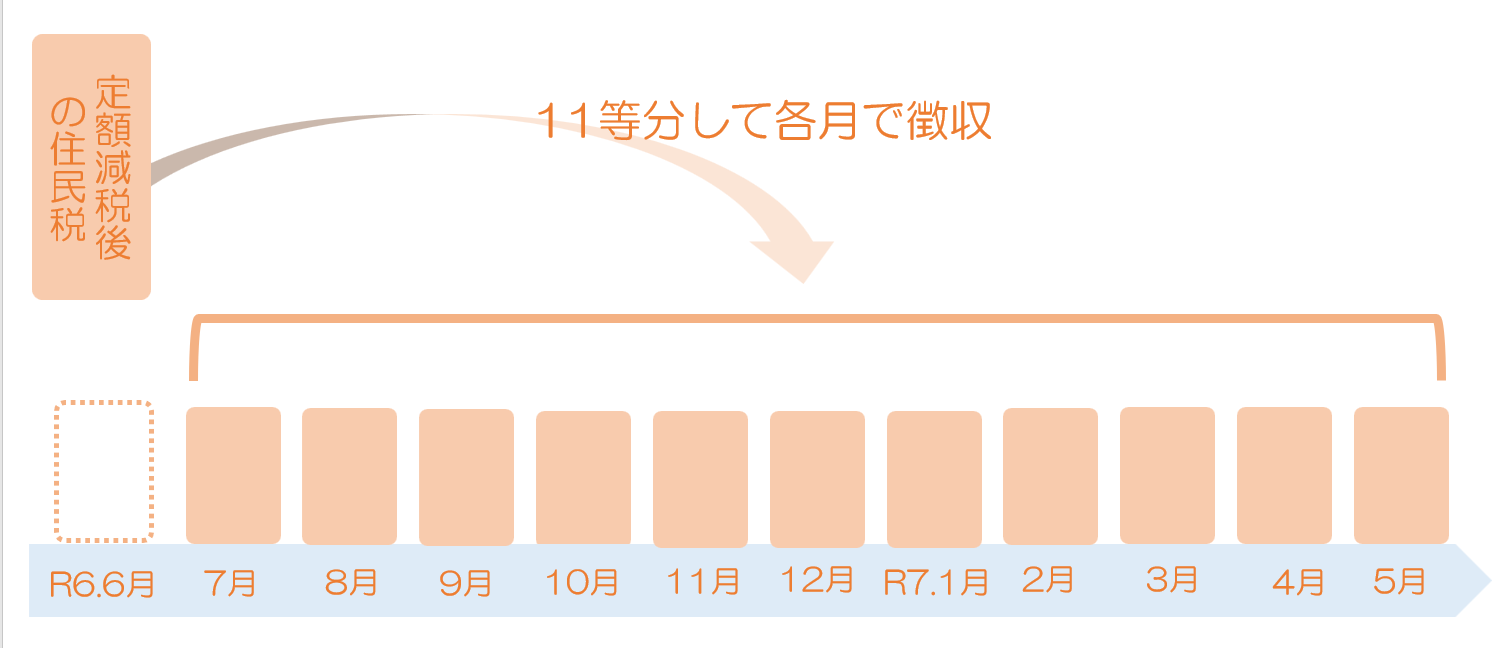

給与所得者の令和6年6月分の住民税は特別徴収されません。

定額減税後の税額を11で割った額を、令和6年7月から令和7年5月まで毎月徴収します。

個人事業者の減税の実施方法

所得税

個人事業者は、原則として、令和6年分の所得税の確定申告(令和7年1月以降)時に、所得税から控除されます。

予定納税が必要な場合、確定申告を待たずに、令和6年6月以降に通知される第1期分予定納税額(7月)から控除します。

同一生計の配偶者や扶養親族に対する減税額については、予定納税額の減額申請手続きにより第1期分から控除できます。控除しきれない場合は、第2期分予定納税額(11月)から控除します。

住民税

個人事業者の住民税については、普通徴収の第1期分の納税額から控除します。控除しきれなかった場合は、第2期分より順次控除します。

まとめ

定額減税は、2024年4月1日に施行された「令和6年度税制改正法」に基づくもので、物価高対策として税負担を軽減する制度です。

対象者は、合計所得が1805万円以下の居住者で、2024年6月から所得税と住民税に適用されます。給与収入のみの場合、この合計所得は2000万円以下に相当します。

減税額は、納税者本人と扶養家族一人あたり、所得税で3万円、住民税で1万円です。控除対象配偶者を除く同一生計配偶者(納税者の合計所得が1000万円超、配偶者の所得が48万円以下)については、令和7年度の住民税から1万円が控除されます。

実施方法は、給与所得者と個人事業者で異なります。

給与所得者は6月以降の給与の源泉徴収税額から順次控除し、控除しきれない場合は翌月以降に繰り越し、年末調整で精算します。住民税は6月分が徴収されず、減税後の税額を11で割り、7月から翌年5月まで月ごとに徴収されます。

個人事業者は、所得税が確定申告時に控除されますが、予定納税対象者は7月の第1期分納税額から控除します。控除しきれない場合は11月の第2期分から差し引かれます。住民税は第1期分納税額から控除し、控除しきれない場合は第2期分以降で順次控除します。

定額減税は給与所得者と個人事業者で異なる方法で実施され、所得税と住民税で控除の方法が異なります。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。