確定申告を行う前に確認しておくべき重要な点は、税制改正により例年とは異なる変更点です。

税制改正は毎年行われるため、影響の大小はあるものの、何かしら変更箇所があります。

令和5年分の確定申告では、以下の6つの変更がありました。

令和5年分確定申告の変更点

- 申告書・納付書の送付見直し

- 納税地の異動・変更の届け出が原則不要に

- 国外居住親族の扶養控除の適用条件変更

- 特定非常災害に係る損失の繰越控除期間の延長・付表の新設

- 上場株式等の配当の申告方法の統一化

- 財産債務調書制度及び国外財産調書制度の改正

それぞれについて、本文で解説していきます。

申告書・納付書の送付見直し

国税庁では、効率化と行政コスト抑制の観点から、申告書や納付書の送付について抜本的に見直しています。

申告書用紙送付の取りやめ

国税庁では、令和5年5月送付分(令和5年4月決算分)から、「申告書等用紙」の送付を停止しています。

この変更は、社会全体の効率化と行政コストの削減が目的です。

ただし、法人税予定申告書および消費税中間申告書については、従来通りの送付が継続されます。

この変更に伴い、確定申告書の提出に際しては、インターネット上のe-Taxサービスを利用することが推奨されています。

納付書の送付対象者の見直し

国税庁は、令和6年5月送付分から「納付書」の送付対象者を見直すことを発表しました。この見直しにより、特定の条件を満たす法人や個人に対する納付書の送付が行われなくなります。

具体的には、以下の条件に該当する法人や個人が納付書の送付対象外となります。

- e-Taxを使用して申告書を提出している法人、またはe-Taxによる申告書提出が義務化されている法人。

- ダイレクト納付(e-Taxによる口座振替)、インターネットバンキング、クレジットカード納付、スマートフォンアプリ納付、コンビニ納付(二次元コード)など、納付書を使用しない納付手段を利用している人。

国税庁では、これらの変更に伴い、納税者に対してキャッシュレス納付の利用を推奨しています。

納税地の異動・変更の届け出が原則不要に

令和5年1月1日以降、納税地の異動や変更に際して「所得税・消費税の納税地の異動又は変更に関する届出書」の提出は不要になりました。

これまで転居などにより納税地が変更となる場合、この届出書の提出が必要でしたが、手続きが簡素化されました。

なお、納税地は以下の基準により決定されます。

住所地が納税地

国内に住所がある人は、その住所地を納税地とします。ここでの住所は生活の本拠地として客観的事実に基づいて判断されます。

居所地が納税地

国内に住所がなく居所のみがある場合、その居所地が納税地となります。居所は住所ほどの密接な結びつきはないものの、一定期間継続して居住している場所です。

死亡した人の納税地

死亡した人の所得税確定申告は、相続人の納税地ではなく、死亡時の納税地で行われます。

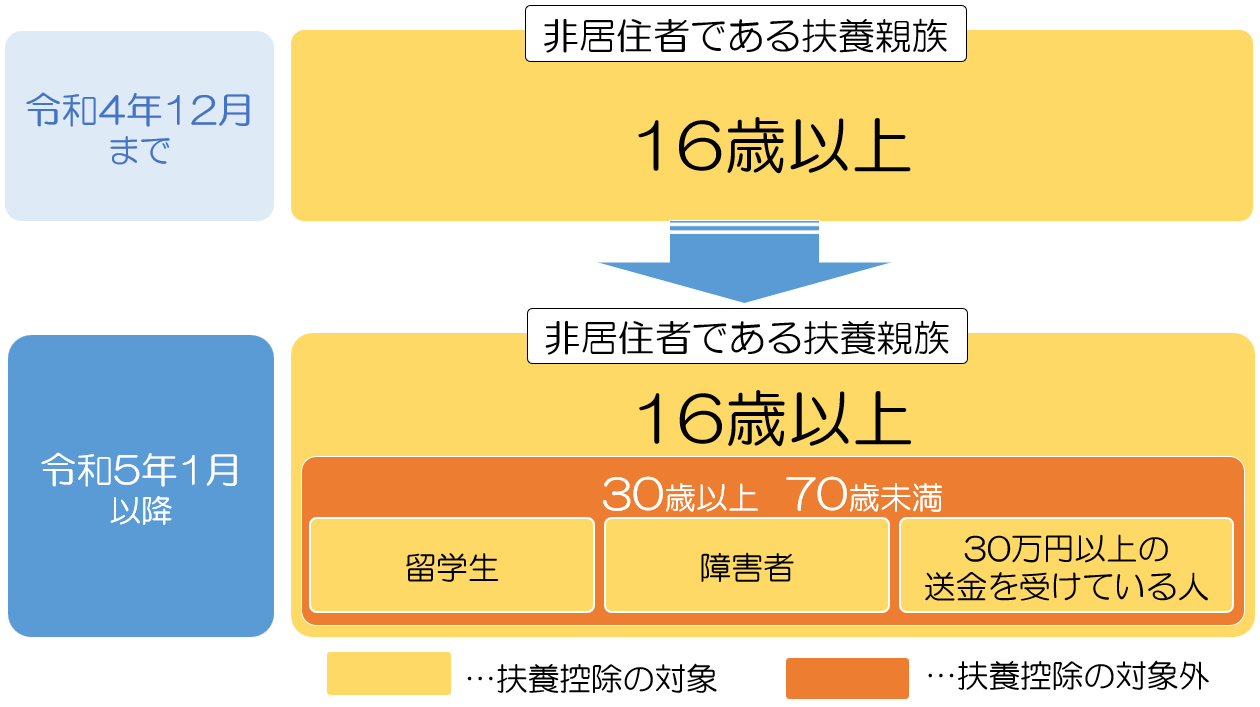

国外居住親族の扶養控除の適用条件変更

令和4年12月までは、非居住者である扶養親族は16歳以上は、扶養控除の対象でしたが、令和5年1月より、非居住者である扶養親族のうち30歳以上70歳未満の人について一定要件を満たさない場合、扶養控除の対象から外れます。

「居住者」とは、国内に住所を有し、または、現在まで引き続き1年以上、居所を有する個人をいい、居住者以外の個人を「非居住者」と規定しています。

出典:No.2875 居住者と非居住者の区分|国税庁

令和5年1月からの非居住者である扶養親族の範囲は以下のとおりです。

- 16歳以上30歳未満の人

- 70歳以上の人

- 30歳以上70歳未満の人で、次のいずれかに該当する人

・留学により国内に住所及び居所を有しなくなった人

・障害者

・扶養控除の適用を受けようとする所得者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

詳しい内容を以下の記事で解説しています。

http://kotabe-tax.jp/year-end-adjustment-r5/

特定非常災害に係る損失の繰越控除期間の制定

特定非常災害による損失が生じた場合、個人事業者はその損失金額の繰越期間が5年間となりました。

災害による損失額の取り扱い

災害により事業用資産や棚卸資産などに被害を受けた場合、損失金額は事業所得の計算上、必要経費として算入できます。(保険金などで補填される部分は除かれます。)

損益通算後に未処理の損失金額(「純損失」と呼ばれます)がある場合、青色申告と白色申告では以下のように取り扱います。

青色申告

純損失をその年の前年に繰り戻して還付を請求するか、または翌年以降3年間に総所得金額から控除することが可能です。

白色申告

純損失の金額のうち被災事業用資産の損失に関しては、翌年以降3年間に渡って総所得金額から控除できます。

特定非常災害による損失の場合の取り扱い

特定非常災害として指定された災害により損失が生じた場合は、一定の純損失の金額の繰越期間が5年になります。

出典: 災害により事業用資産などに被害を受けた個人事業者の方|国税庁

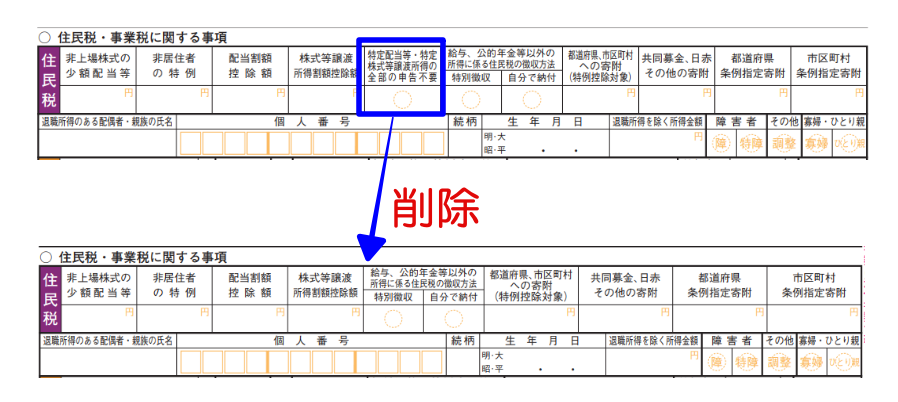

上場株式等の配当・譲渡所得の申告方法の統一化

出典:特定配当等、特定株式等譲渡所得の所得税と異なる課税方式の選択

令和5年分の確定申告から上場株式等の配当・譲渡所得の申告方法が統一化されます。

概要

令和5年分から、特定配当等にかかる所得および特定株式譲渡所得に関する所得税と住民税の課税方式が統一されます。

これまでは、所得税と住民税で異なる課税方法を選択することが可能でしたが、この変更により課税方式を一致させることが義務付けられています。

制度による影響

令和4年分までは、例えば、上場株式等の配当所得について、所得税で総合課税を選択し、一方で住民税では申告不要を選択することができました。

所得税では還付を受けながら、住民税では国民健康保険料の増額を避けるなどの節税が可能でしたが、令和5年分からはこのような選択ができなくなります。

申告書の変更

この統一化に伴い、確定申告書の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄が削除されました。

財産債務調書制度及び国外財産調書制度の改正

令和4年度の税制改正では、令和5年分以降に適用される財産債務調書および国外財産調書に関する変更が行われました。

財産債務調書については、提出義務者と提出期限が変更、国外財産調書については、提出期限のみが変更となっています。

出典:財産債務調書制度及び国外財産調書制度が改正されました|国税庁

財産債務調書の提出義務者の変更

財産債務調書の提出義務者については、改正の前と後で、以下のとおり変更となりました。

改正前

所得税の確定申告書または一定の所得税の還付申告書を提出する必要がある方で、以下の二条件を満たす場合に提出義務がありました。

- その年分の退職所得を除く各種所得金額の合計が2,000万円を超えること

- その年の12月31日に価額の合計が3億円以上の財産または1億円以上の有価証券等を所有すること

改正後

上記に加え、新たに条件が追加されました。

- その年分の退職所得を除く各種所得金額の合計が2,000万円を超えること

- その年の12月31日に価額の合計が3億円以上の財産または1億円以上の有価証券等を所有すること

- その年の12月31日に価額の合計が10億円以上の財産を所有する居住者

提出期限の変更

財産債務調書・国外財産調書ともに、提出期限が改正前のその年の翌年の3月15日から延長され、その年の翌年の6月30日に改正されました。

まとめ

令和5年分の確定申告の変更では、抜本的な変更はないものの、実務では少なからず影響がでると考えられます。

例えば、申告書用紙の送付の取りやめです。

申告義務や提出の目安を申告書用紙の受領で認識している方も少なくありません。

令和5年から申告書用紙の送付がなくなったことを知らない場合、申告漏れや提出の遅れが懸念されます。

また、上場株式等の配当・譲渡所得の申告方法の統一化については、国税庁では、ホームページ上の公表が積極的にされていません。そのため、制度の周知が十分でない印象があります。

従来の認識により、国民健康保険料や介護保険料、後期高齢者医療保険料などの金額に影響がでることもあるので注意が必要です。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。