令和7年2月17日より、令和6年分の確定申告の受付が開始されました。

令和6年度分の確定申告書では、一部記入方法等に変更がされています。

具体的には定額減税の新設により、控除額や対象人数の記入方法が一新され、さらに所得金額調整控除についても、これまでの丸印方式から具体的な数字での入力へと変わりました。また、子育て世代や若者夫婦向けの住宅ローン減税では、特例対象個人としての優遇措置が反映される新たな記載欄が追加されています。

さらに、e-Taxの普及に伴い、従来行われていた書面提出時の収受日付印の押印は廃止され、提出事実の確認方法も変わりました。

本記事では、これら3つの変更点と収受日付印廃止のポイントを分かりやすく解説しています。

定額減税欄の追加

令和6年分のみ定額減税が導入された影響により、定額減税欄が追加されています。

定額減税の対象

定額減税の対象者と控除額は以下のとおりです。

- 対象者: 国内所得が1,805万円以下のすべての納税者

- 控除額:

- 納税者本人: 所得税から3万円、住民税から1万円

- 扶養親族1人につき: 同額の控除(所得税3万円、住民税1万円)

例えば、扶養親族が2人いる場合、納税者本人分と合わせて所得税から9万円、住民税から3万円が減額されます。控除額が年間の税額を上回り控除しきれない場合は、翌年度(令和7年)にその不足分が市区町村から給付される仕組みになっています。

定額減税欄の記入方法

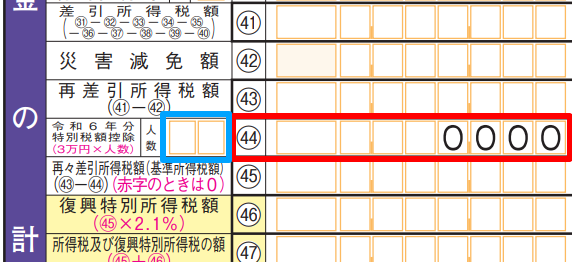

確定申告書第一表の「税金の計算」欄に新たに2項目(㊹:対象人数×3万円、㊺:再々差引所得税額)が追加されました。

確定申告書第一表

- 「(44)令和6年分特別税額控除」欄に定額減税の控除額合計を記入します。

- 「人数」欄に、納税者本人を含めた控除対象となる人数を記載します。

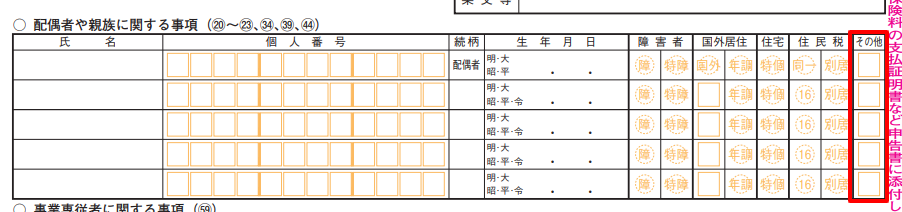

確定申告書第二表

- 「配偶者や親族に関する事項(20)~(23)、(34)、(39)、(44)」の「その他」欄に「2」と記入します。

- 定額減税の対象となる同一生計配偶者や扶養親族の情報(氏名、生年月日、マイナンバーなど)を記入します。

所得金額調整控除の記入方法変更

令和6年分の確定申告から、所得金額調整控除の記入方法が変更されます。従来は、第二表の「配偶者や親族に関する事項」の「その他」欄の「調整」に丸を付けるだけでしたが、今後はより詳細な情報を数字で記入する方式となります。

所得金額調整控除とは

所得金額調整控除とは、特定の条件を満たす給与所得者の総所得金額を計算する際に、給与所得から一定金額を控除する制度です。この控除には以下の2種類があります。

1. 子ども・特別障害者等を有する者等の所得金額調整控除

この控除は年末調整で適用可能で、給与収入が850万円を超える居住者のうち、以下のいずれかに該当する方が対象となります。

- 本人が特別障害者

- 23歳未満の扶養親族がいる

- 特別障害者である同一生計配偶者または扶養親族がいる

控除額は次の計算式で算出されます。

控除額

{給与等の収入金額(1,000万円超の場合は1,000万円)-850万円}×10%

※1円未満の端数は切り上げ

特筆すべき点として、この控除は扶養控除と異なり、同一生計内で複数の所得者が適用を受けることができます。例えば、夫婦共に給与収入が850万円を超え、23歳未満の子がいる場合、夫婦両方がこの控除を受けられます。

2. 給与所得と年金所得の双方を有する者に対する所得金額調整控除

この控除は、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある居住者で、その合計額が10万円を超える方が対象です。

控除額は次の計算式で算出されます。

控除額

{給与所得控除後の給与等の金額(10万円超の場合は10万円)+ 公的年金等に係る雑所得の金額(10万円超の場合は10万円)}-10万円

なお、「子ども・特別障害者等を有する者等の所得金額調整控除」が適用される場合は、その適用後の給与所得の金額から控除します。

確定申告書での記入方法

所得金額調整控除が適用される場合で、配偶者や扶養親族が以下の条件に当てはまる場合、「1」を記入する必要があります。

配偶者の場合

- 配偶者が他の人の扶養親族になっている

- 配偶者が「配偶者(特別)控除」の対象ではない同一生計配偶者であり、かつ特別障害者である

扶養親族の場合

- 扶養親族が他の人の扶養親族または同一生計配偶者になっている

- 扶養親族が納税者の扶養控除または障碍者控除の対象とならない扶養親族であり、かつ特別障害者または23歳未満

なお、対象となる配偶者や扶養親族が定額減税の対象に該当する場合は「2」を記入する必要があります。

子育て世代等の住宅ローン控除の措置を受ける場合の追加記載

令和6年度の税制改正で住宅ローン減税の借入限度額が全体的に引き下げられましたが、子育て世代と若い夫婦世帯については特別措置が設けられました。

特別措置の内容

この特別措置により、これらの世帯は上乗せ分が適用され、従来と同じ借入限度額を維持できることになりました。

この措置の対象者(「特例対象個人」)として優遇措置を受けられるのは、令和6年12月31日の時点で以下のいずれかの条件に当てはまる方です。

- 年齢が40歳未満で、配偶者を有する方

- 年齢が40歳以上で、40歳未満の配偶者を有する方

- 年齢が19歳未満の扶養親族を有する方

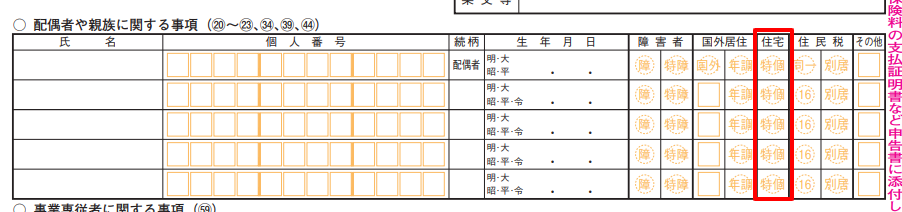

確定申告書での記入方法

特例対象個人に該当する場合には、申告書第二表の「配偶者や親族に関する事項」欄「住宅」欄の「特個」に丸を付けます。

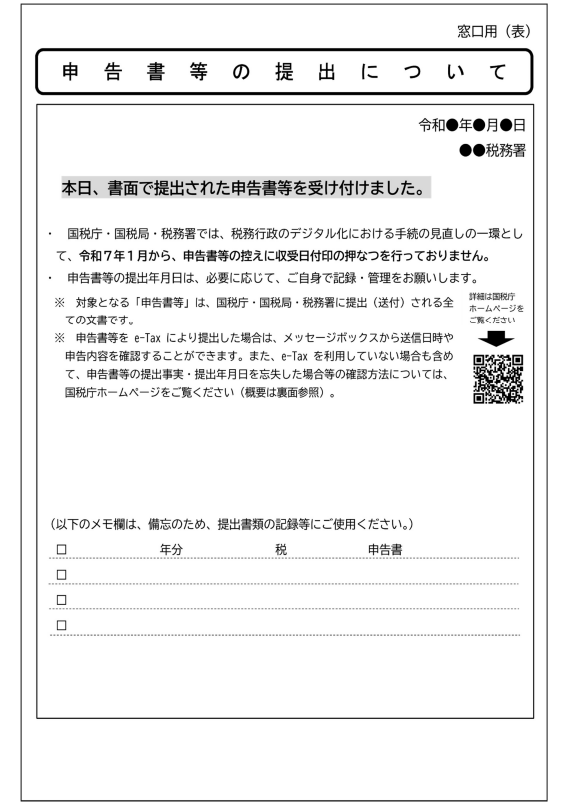

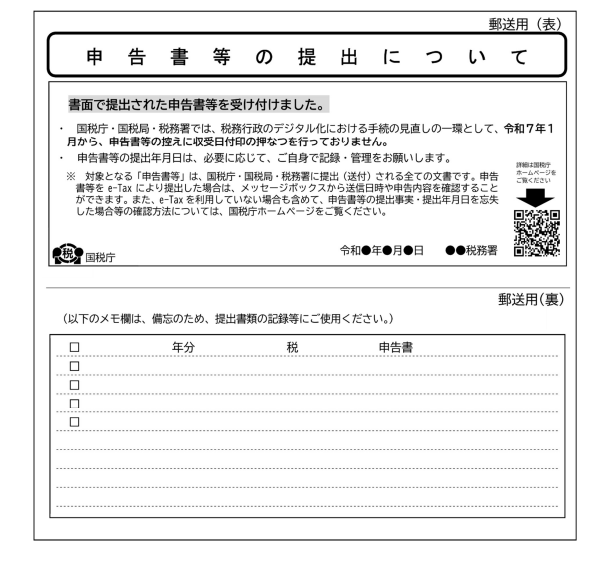

収受日付印押なつの廃止

従来、書面で提出された申告書の控えには税務署が受領した日付を示すために印を押していましたが、e-Taxの普及などによりオンラインで提出状況が確認できるようになったため、令和7年1月以降はこの押印を行わなくなっています。

提出事実の確認方法

- e-Tax利用の場合: 申告書提出後、e-Taxのメッセージボックスに受信通知が保存され、これで提出事実を確認できます。

- 書面提出の場合: オンラインの「申告書等情報取得サービス」や「保有個人情報の開示請求」、「納税証明書の交付請求」などで確認可能です。また、納税者自身で控えの作成・保管を行うよう求められています。

当面の対応

令和7年1月以降、当分の間の対応として、窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法をご案内するもの)に申告書等を収受した「日付」や「税務署名」を記載したものを、希望者に渡しています。

リーフレット 窓口用

リーフレット 郵送用

金融機関・行政機関への対応

今回の見直しに際し、国税当局は金融機関や補助金・助成金の担当行政機関に対して、「収受日付印の押印を求めない」よう事前に説明済みです。万が一、印の押された控えを要求された場合は、国税当局が個別に説明する方針です。

くわしくは下記、『申告書等の控えへの収受日付印の押なつの見直しに関するQ&A』に記載されています。

まとめ

令和6年分の確定申告書の記載方法には、大きく3つ見直しがされました。

①定額減税欄の追加

定額減税が新たに導入され、国内所得1,805万円以下の納税者は、本人および扶養親族それぞれに所得税3万円、住民税1万円の控除が受けられ、控除不足分は翌年度に市区町村から給付されます。これに伴い、確定申告書第一表には新たな定額減税欄が設けられ、控除額や対象人数を記入する項目が追加されました。

②所得金額調整控除の記入方法変更

所得金額調整控除については、従来の丸印による確認から、具体的な数字の記入に変更され、扶養親族等の状況に応じた記入が求められるようになりました。

②子育て世代等の住宅ローン控除の措置を受ける場合の追加記載

子育て世代や若者夫婦向けの住宅ローン減税については、特例対象個人(40歳未満の配偶者保有者、40歳以上で40歳未満の配偶者を有する者、または19歳未満の扶養親族がいる者)が、従来の借入限度額を維持できる措置が講じられ、申告書第二表の「配偶者や親族に関する事項」欄に新設された「住宅」欄で適用を明示します。

また、e-Taxの普及に伴い、書面提出時の収受日付印の押印は廃止され、オンライン上での提出状況確認やリーフレットによる案内が実施されることとなっていますので、今後も書面で提出する場合には特に注意が必要です。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。