令和7年分の確定申告は、注意点が複数あります。

基礎控除や給与所得控除の見直しに加え、新たに特定親族特別控除が創設されるなど、個人の税額に直結する重要な改正が行われています。

改正内容を知らないまま前年と同じ感覚で申告してしまうと、本来受けられるはずの控除を逃し、余分な税金を支払ってしまう可能性もあります。

本記事では、令和7年分確定申告で特に影響の大きい改正点と、実務上よくある申告ミスの具体例を分かりやすく解説します。申告前の最終チェックとして、ぜひ参考にしてください。

令和7年分確定申告の改正点

今回の確定申告で影響が大きい3つの変更点

令和7年分の確定申告では、個人の税負担に直接影響する改正がいくつか行われています。

特に影響が大きいのが、次の3点です。

ポイント

- 基礎控除の見直し

- 給与所得控除の見直し

- 特定親族特別控除の新設

いずれも「控除」に関する改正のため、正しく使えば税負担は軽くなります。しかし一方で、内容を把握していないと、本来受けられる控除を逃してしまう可能性があります。

改正内容を知らないまま申告するリスク

確定申告は、前年と同じ方法で作成してしまう方が少なくありません。

しかし、制度が変わっているにもかかわらず、昨年と同じ感覚で申告してしまうことが、最も多いミスの原因です。

特に今回の改正は「自動で反映されるもの」と「自分で判断して選択するもの」が混在しているため、注意が必要です。

基礎控除の見直しで起こりやすい申告ミス

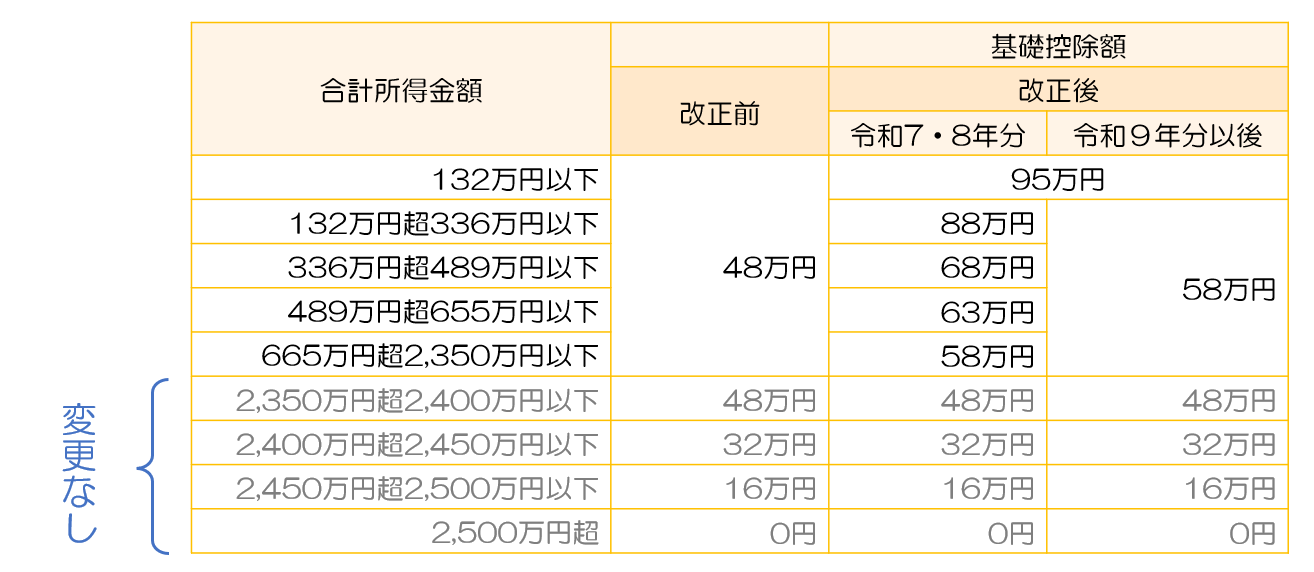

基礎控除は一律ではなく所得に応じて変わる

基礎控除は、すべての納税者が原則として受けられる控除ですが、令和7年分からはその金額が見直されています。

重要なポイントは、基礎控除額が一律ではなく、所得金額に応じて変わるという点です。

そのため、「基礎控除は誰でも同じ金額」という認識のまま申告すると、誤った控除額で計算してしまう恐れがあります。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

【一般的な例】旧制度の基礎控除額で計算してしまった場合

例えば、給与収入が500万円の方が確定申告書を作成する際に、基礎控除を改正前と同じ48万円で計算してしまったケースを考えてみましょう。

令和7年分では、所得金額に応じて基礎控除額が見直されており、仮にその方の適用される基礎控除額が58万円であった場合、本来は10万円多く控除できることになります。

基礎控除が10万円少ないまま申告すると、課税所得がその分増えることになり、所得税率が10%であれば約1万円、20%であれば約2万円程度、税額が多くなる可能性があります(復興特別所得税・住民税は別途影響します)。

このように、控除額の確認を怠るだけで、数万円単位の差が生じることもあるため、必ず最新の控除額を確認することが重要です。

基礎控除の計算で特に注意すべきポイント

- 所得金額に応じた控除額の区分を確認する

- 住民税と所得税の基礎控除を混同しない

- 「自動で計算される」と思い込まない

特に手書きやエクセルで申告書を作成する場合は、最新の控除額を必ず確認しましょう。

給与所得控除の見直しによる計算ミスに注意

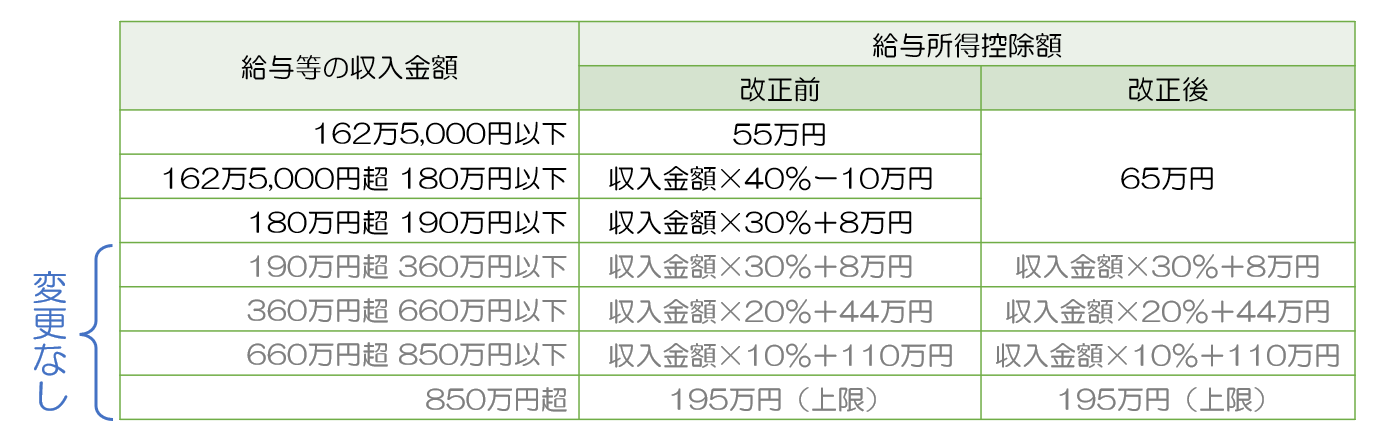

給与所得控除の改正内容を簡単に整理

給与所得控除は、会社員やパート・アルバイトの方に適用される控除です。

令和7年分では、給与所得控除の最低保障額が引き上げられています。

この改正により、給与収入が比較的少ない方ほど、税負担が軽くなる仕組みとなっています。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

【一般的な例】古い計算表で給与所得控除を計算してしまった場合

例えば、給与収入が120万円の方が、以前作成したエクセルの計算表を使って確定申告を行ったケースを考えてみましょう。

その計算表が改正前の給与所得控除額(例:55万円)を前提に作られていた場合、本来は改正後の最低保障額(例:65万円)を適用できるにもかかわらず、控除額が10万円少なく計算されてしまいます。

本来の給与所得は

120万円 − 65万円 = 55万円 となるところ、

120万円 − 55万円 = 65万円として計算してしまうことになります。

その結果、所得が10万円多く算出され、仮に税率が10%であれば約1万円、住民税(約10%)も含めると合計で約2万円程度、税負担が増える可能性があります。

このように、古い計算ツールを使い続けるだけで、気付かないうちに税金を多く支払ってしまうケースがあるため、最新の控除額に対応しているかどうかの確認が重要です。

会社員・パートの方が間違えやすいポイント

- 計算ツールが古いままになっている

- 年末調整で処理された内容をそのまま信用してしまう

- 控除額が変わっていることに気付かない

給与所得控除は「自分で計算しないから大丈夫」と思われがちですが、確定申告では再確認が重要です。

特定親族特別控除の新設で混乱しやすいポイント

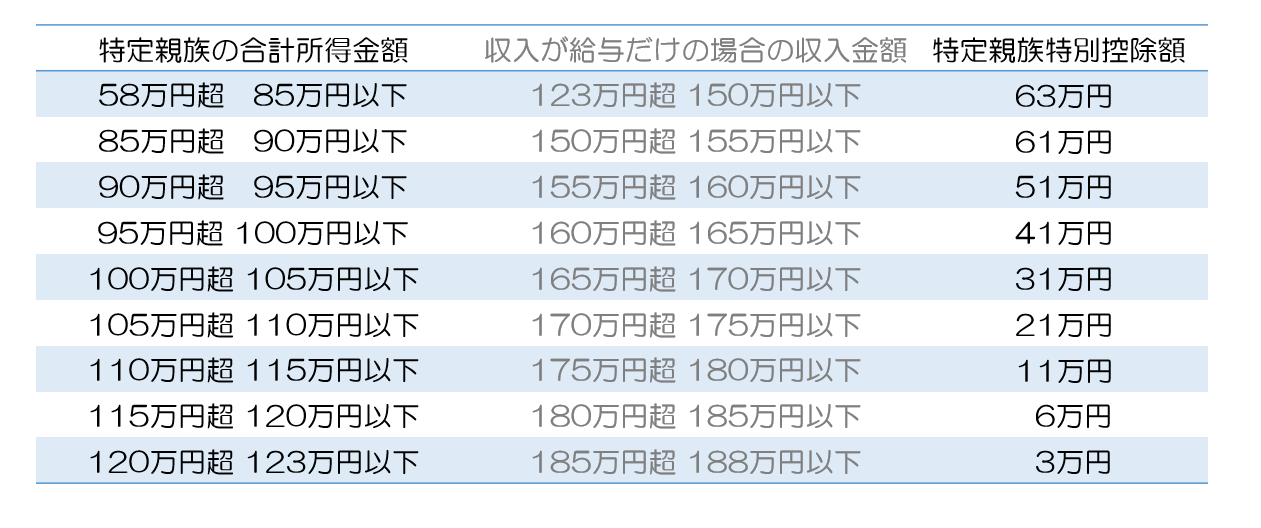

特定親族特別控除とはどんな制度か

特定親族特別控除は、主に大学生年代(19歳以上23歳未満)の子どもがいる家庭を対象とした新しい控除制度です。

従来は、子どものアルバイト収入が一定額を超えると、扶養控除が一切使えなくなっていました。

この制度は、その「壁」を緩和するために創設されています。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

【一般的な例】アルバイト収入がある大学生の子どもがいる場合

例えば、19歳以上23歳未満の大学生の子どもに年間130万円のアルバイト収入があるケースを考えてみましょう。

従来の扶養控除は、子どもの所得が一定額を超えると適用できなくなるため、「もう控除は受けられない」と判断してしまうことがあります。

しかし、令和7年分から創設された特定親族特別控除の要件を満たす場合、63万円の控除が適用できます。

仮に63万円の所得控除が適用できたにもかかわらず申告しなかった場合、所得税率が10%であれば約6万円、住民税(約10%)も含めると合計で約12万円程度、税負担が増える可能性があります。

このように、「扶養控除が使えない=何も控除がない」と思い込んでしまうことで、本来受けられる控除を逃してしまうケースがあるため、新設制度の内容を確認することが重要です。

適用要件と見落としやすい注意点

- 年齢要件(19歳以上23歳未満)

- 親族の所得金額の範囲

- 扶養控除との併用はできない

新設制度のため、「そもそも知らなかった」という理由で未適用になるケースが非常に多い点が特徴です。

扶養控除と年末調整をめぐる誤解に注意

扶養控除と特定親族特別控除は「どちらか一方」

扶養控除は、親族の所得が一定額以下の場合に適用される控除です。一方、特定親族特別控除は、扶養控除の要件から外れた場合に適用を検討する控除と考えると分かりやすいでしょう。

両方を同時に適用することはできないため、所得状況に応じて有利な方を選択する必要があります。

有利不利を比較せずに選択するリスク

親族の所得が扶養控除の上限付近にある場合、十分な比較をせずに特定親族特別控除を選んでしまうと、本来より控除額が少なくなることがあります。

控除を選択する際は、親族の所得金額を正確に把握し、それぞれの控除額を具体的に比較することが重要です。

年末調整だけでは不十分なケースもある

年末調整は勤務先が行う簡易的な税額精算であり、すべての事情を完全に反映できるわけではありません。

たとえば、年末時点で親族の所得が確定していなかった場合や、新設控除が反映されていない場合には、確定申告を行わなければ控除を受けられないことがあります。

「年末調整をしたから安心」と考えるのではなく、最終的な所得や控除の適用状況を確認することが、適正な申告につながります。

まとめ

令和7年分の確定申告では、基礎控除や給与所得控除の見直し、特定親族特別控除の新設など、税額に直結する改正が行われています。

申告前には、以下の点を確認することが重要です。

- 基礎控除が最新の区分で計算されているか

- 給与所得控除が改正後の金額になっているか

- 特定親族特別控除の適用漏れがないか

今回特に多いミスは、「前年と同じ内容で申告してしまう」「新設控除を知らずに使わない」「控除の有利不利を比較せずに選択する」といった思い込みによるものです。

確定申告は後から修正することも可能ですが、最初から正しく申告する方が時間的・精神的な負担は少なく済みます。適正な控除を確実に受けられるよう注意してください。