令和7年度の税制改正大綱が発表され、個人所得税における基礎控除の10万円引き上げや、19歳以上23歳未満の大学生等に対する新たな扶養控除の創設、給与所得控除の最低保障額の引き上げなど、個人の税負担を軽減する措置が盛り込まれました。

また、法人税では防衛力強化のための新税「防衛特別法人税」が創設されるほか、中小企業支援や国際課税ルールの整備、外国人旅行者向け免税制度の抜本的見直しなど、広範な改正が行われることとなりました。

この記事では多岐にわたる税制改正の概要を個人と中小企業経営者の視点でポイント解説しています。

個人所得課税に関する主な改正

個人の所得税では、注目されている「年収103万円の壁」が「123万円」に引き上げられる税制改正が実施されました。

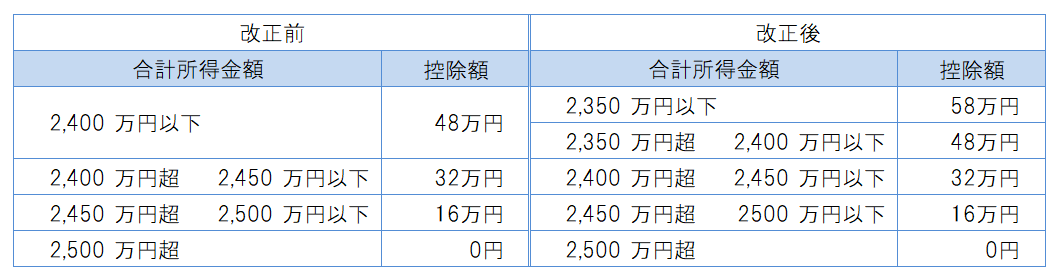

基礎控除の引上げ

基礎控除が引き上げとなります。金額・時期については以下のとおりです。

- 現行: 合計所得金額2,400万円以下で48万円(2,450万まで段階的に逓減)

- 改正後: 合計所得金額2,350万円以下で58万円(※10万円アップ)、2,350万円超の場合の控除額も変更

- 適用時期: 令和7年分以後の所得税(給与等の源泉徴収は令和8年1月以後)

給与所得控除の最低保障額の引上げ

給与所得控除について最低保障額が引上げになりました。

- 現行: 最低額55万円

- 改正後: 65万円に引上げ

- 適用時期: 令和7年分以後の所得税(給与等の源泉徴収は令和8年1月以後)

19歳以上23歳未満の子等に係る「特定親族特別控除(仮称)」の新設

19歳以上23歳未満の子等に係る「特定親族特別控除(仮称)」が新設されました。

- 扶養控除等の対象外となる大学生年代の子ども等がいる場合、合計所得金額が123万円以下であれば所得控除を適用

- 子の合計所得金額に応じて最大63万円まで段階的に控除額を設定

- 適用時期: 令和7年分以後(給与の源泉徴収上は令和8年1月以後)

| 親族等の合計所得金額 | 控除額 |

|---|---|

| 58万円超 85万円以下 | 63万円 |

| 85万円超 90万円以下 | 61万円 |

| 90万円超 95万円以下 | 51万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

その他の改正

- 配偶者や扶養親族の合計所得要件を48万円→58万円に引上げ

- ひとり親控除の適用要件となる子の所得も48万円→58万円に

- 勤労学生控除の合計所得要件を75万円→85万円に

- 家内労働者等の事業所得等で必要経費とみなされる最低額を55万円→65万円に

以上はいずれも令和7年分以後に適用(地方税は令和8年度分等から)

金融・証券税制

NISAの手続き面の改善

- 廃止通知提出時の口座開設・勘定設定手続きや、取得口数単価要件(一口あたり1,000円以下→1万円以下)などの要件が緩和されました。

- 非課税口座を開設するときの告知・本人確認手続きの取扱いが一部見直されました。

ジュニアNISAの終期に係る自動廃止規定

- 非課税期間終了時等に、一定の年齢に達していれば自動的に未成年者口座が廃止される仕組みが明確化されました。

告知制度関連の一部見直し

- マイナンバーを用いた預貯金口座管理の仕組みがある場合、個人番号の再告知や本人確認書類の提示を省略できるようになりました。

勤労者財産形成住宅貯蓄の非課税適用拡大

- 床面積40㎡以上50㎡未満の認定住宅等を建築する費用について、所定の要件で非課税扱いが可能になりました。

子育て支援・住宅税制に関する主な改正

生命保険料控除の拡充(年齢23歳未満扶養親族を有する場合)

- 一般生命保険料控除の控除額計算を拡大し、最大控除限度額を4万円から6万円に引上げられました(旧契約を含む場合は合計6万円)。

| 年間の新生命保険料 | 控除額 |

|---|---|

| 30,000円以下 | 新生命保険料の全額 |

| 30,000円超 60,000円以下 | 新生命保険料×1/2+15,000円 |

| 60,000円超 120,000円以下 | 新生命保険料×1/4+30,000円 |

| 120,000円超 | 一律60,000円 |

- 介護医療保険料控除と個人年金保険料控除と合わせた合計限度額(12万円)は現行どおりです。

- この改正は令和8年分所得税から適用されます。

住宅ローン控除の特例継続

- 若年夫婦や子持ち世帯(いずれも年齢要件あり)が、認定住宅等を新築等し令和7年中に入居する場合、借入限度額(例:認定住宅5,000万円など)を設定して控除が延長されます。

- 床面積要件緩和等は令和7年12月31日以前に建築確認を受けた家屋が対象です。

既存住宅改修時の特別控除拡充

- 子育て対応改修工事を行った場合、250万円を上限とする工事費用相当額の10%が税額から控除されます。

法人課税に関する主な改正

防衛力強化の財源確保のための「防衛特別法人税(仮称)」の創設

防衛力強化を目的として、新たに「防衛特別法人税(仮称)」が創設されます。この税制は、法人に対する財源確保を図るために設けられます。

- 対象

各事業年度の所得に対して法人税が課される法人(人格のない社団なども含まれます)

- 税額の計算方法

基準法人税額(法人税の本税部分)から500万円の基礎控除を差し引いた金額に4%を適用

- 適用開始日

令和8年4月1日以降に開始する事業年度から

- 申告及び納税のルール

中間申告や電子申告などの手続きは、通常の法人税とほぼ同様の仕組みが適用されます。

この「防衛特別法人税(仮称)」の導入により、防衛力強化のための安定的な財源が確保されることが期待されています。

地方創生と地域経済活性化に向けた税制改正

政府は地方創生と活力ある地域経済の実現を目的として、中小企業向けの税制措置を中心に見直しと延長を行いました。

中小企業向け法人税の軽減税率の見直し

- 年間所得10億円を超える事業年度において、所得800万円以下の法人税率を15%から17%へ引き上げます。

- 適用対象から通算法人を除外します。

- 適用期限を2年延長します。

中小企業投資促進税制の見直し

- みなし大企業の判定基準を変更し、特定の農業法人を対象から除外します。

- 適用期限を2年延長します(所得税も同様です)。

中小企業経営強化税制の改正

- 投資利益率7%以上が見込まれる特定設備の導入を対象に追加します。

- 企業規模拡大を目指す設備投資計画の要件を明確化します(例:売上100億円超、年平均10%以上の成長目標)。

- 特別償却または税額控除を選択適用できるようにします。

- 一定の中小企業に対して**税額控除率10%**を適用します。

- 適用期限を2年延長します。

地域経済牽引事業の税制措置

- 特定の地域経済牽引事業区域内で機械等を取得した場合、特別償却率を50%に引き上げ、税額控除率を5%に引き上げます。

- 投資要件を強化し、対象となる企業の成長基準を厳格化します。

- 適用期限を3年延長します。

認定地方公共団体による寄附活用事業の法人税特別控除

- 寄附金の適正な活用を確保するため、事業完了時や年度終了時に内閣総理大臣への報告義務を設定します。

- 一定の不透明な取引がある場合、寄附法人名の公表義務を強化します。

- 地域再生計画が取り消された自治体は、2年間新たな認定を受けられない制限を導入します。

- 適用期限を3年延長します。

受益証券発行信託の受益権に関する改正

受益証券発行信託に関する会計基準の見直しに伴い、法人が保有する特定受益証券発行信託の受益権(以下「所有受益権」)に関して、元本の払戻しを受けた際の譲渡損益の計算方法が変更される。

ポイント

- 譲渡原価を「所有受益権の帳簿価額 × 元本減少割合」で計算。

- 所得税についても同様の取り扱い。

- 施行日:令和8年4月1日以降の元本払戻しに適用。

※ 元本減少割合とは、払戻し前の元本額に対する払戻しによる減少額の割合を指す。

リース取引に関する改正

リース取引に関して、以下の三点が改正されます。

オペレーティング・リース取引の損金算入基準の明確化

オペレーティング・リース取引において、法人が資産を賃借し、契約に基づく支払い義務が確定した場合、その確定額を発生事業年度の損金として算入する基準が明確化されます。

- 損金算入の対象

- 賃借に要する費用

- 事業用途に直接必要な費用

- 損金算入の対象外

- 売上原価

- 固定資産取得費用

リース譲渡に関する収益・費用帰属年度特例の廃止と経過措置

リース譲渡に伴う収益や費用の帰属年度に関する特例が廃止されます。ただし、以下の経過措置が設けられます。

- 特例の廃止

- リース譲渡に関する収益・費用の帰属事業年度に関する特例が廃止されます。

- 経過措置

- 令和7年4月1日以前のリース譲渡

- 令和9年3月31日までの事業年度において、延払基準を適用可能(令和9年4月1日以降は利息相当額のみ計上)。

- 令和7年4月1日~令和9年3月31日に延払基準適用を中止した場合

- 繰延リース利益額を5年間にわたり均等に計上。

- 令和7年4月1日以前のリース譲渡

所有権移転外リース資産の減価償却方法の見直し

所有権移転を伴わないリース資産の減価償却方法が見直されます。

- 令和9年4月1日以降の契約

- 取得価額に含まれる残価保証額を控除しない方式に変更。

- リース期間終了時には備忘価額(1円)まで償却可能。

- 令和9年3月31日以前の契約

- 令和7年4月1日以降の事業年度から、新たなリース期間定額法による償却が可能となります。

国際課税

グローバル・ミニマム課税(OECDルール)の導入

グローバルミニマム課税は、多国籍企業に対して最低15%の法人税率を確保するための国際的な課税ルールです。この制度は、2021年10月にOECDを中心とした約140カ国・地域が合意し、各国で導入が進められています。

主な特徴は以下の通りです。

ポイント

- 対象企業:年間総収入金額が7.5億ユーロ(約1,100億円)以上の多国籍企業グループ

- 課税方法:国別実効税率が15%を下回る場合、15%に達するまで追加的に課税

- 適用開始:日本では令和6年(2024年)4月1日以降開始の事業年度から適用

例えば、日本企業の海外子会社が現地で10%の税率で納税している場合、残りの5%を日本で支払う必要が生じます1。この制度は、各国間の法人税率引き下げ競争に歯止めをかけ、公平な企業間競争を促進することを目的としています。

資産課税・土地税制に関する主な改正

相続税・贈与税の非課税や納税猶予制度の延長等

- 結婚・子育て資金一括贈与非課税措置が2年延長されました。

- 非上場株式等に係る贈与税の納税猶予の特例制度における役員就任要件が後継者は「贈与の日まで引き続き3年以上」特例認定贈与承継会社の役員等である必要がありましたが、改正により「贈与の直前において」が要件となります。

- 相続に係る所有権の移転登記等に対する登録免許税の免税措置の適用期限が2年延長されました。

固定資産税・都市計画税の特例の延長・要件見直し

- 中小事業者の生産性向上設備や賃上げ計画に係る固定資産税特例を2年延長し、要件が強化されます。

- サービス付き高齢者向け住宅、被災地域代替資産など多くの特例を2年あるいは3年延長されます。

不動産取得税の特例延長・見直し

- 中古住宅再販や不動産特定共同事業などに係る軽減措置が2年延長されます。

- 社会福祉関連の非課税対象が拡大されました。

消費税等

外国人旅行者向け免税制度(輸出物品販売場)が大幅に見直されました。

- リファンド方式(購入時にいったん消費税を払い、出国時の確認後、免税店が消費税相当額を返金)への転換。

- 一般物品と消耗品の区分・上限額などを廃止し、金地金等のみ免税対象外へ個別指定。

- 税関での「出国確認情報」を店側が保存する形に変更。特殊包装や上限額50万円の仕組みも廃止。

- 基地内免税販売場制度を廃止。

- 適用: 令和8年11月1日以後の免税販売から(「別送」取扱い廃止は令和7年3月末)。

その他(納税環境整備 など)

電子取引データ保存の見直し(重加算税加重の特例除外など)

- 電子取引データ(請求書や納品書相当)の保存要件を厳格化する一方、要件を満たす特定システム利用時には重加算税の加重措置を除外できる仕組みを設ける。

- 要件を満たすには、訂正・削除のログを確認可能なシステムや請求書データ仕様への対応などが必要。

- これら要件に対応して届出を行う場合、青色申告特別控除65万円の適用要件においても、特定システムでの電子取引保存を行う方法が認められる。

e-Taxの操作性向上

- 添付書面のイメージデータ規格を拡充(JPEG対応など)。

- 令和10年1月施行予定。データ容量引上げやGビズID連携等も進める予定。

まとめ

令和7年の税制改正では、個人所得課税の控除拡充や金融・証券税制の手続き簡素化、子育て支援・住宅税制の強化など、多岐にわたる改正が行われました。

基礎控除は10万円引き上げられ、給与所得控除の最低額も65万円に増額。大学生年代の扶養控除が新設されるなど、所得税負担の軽減が図られました。NISAの手続きが緩和され、ジュニアNISAの自動廃止ルールも明確化。住宅ローン控除の特例継続や、生命保険料控除の拡充も注目点です。

法人税では、防衛力強化のための「防衛特別法人税」が創設され、中小企業向けの法人税軽減措置の見直しや投資促進税制の改正が行われました。

国際課税では、OECDのグローバル・ミニマム課税導入により、大企業の税負担が公平化されます。

消費税では、外国人向け免税制度の大幅見直しが実施され、電子取引データ保存の要件も厳格化されます。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。