毎年11月から12月は、税務関連の主要な手続きに年末調整があります。

会社員にとって、年末調整は所得税を正確に計算する大事な機会です。

給与の所得税は会社が徴収する仕組みをとっているため、この機会に適切に行わないと、従業員の所得税の過不足精算ができません。

とはいえ、慣例としてやっているけど、年末調整の仕組みや目的を知らない人も少なくないのではないでしょうか。

本記事では、

この記事の内容

- 年末調整の仕組み

- 年末調整の手続きの流れ

- 年末調整が適切に行われなかった場合の解決策

- 住民税計算との関連性

について解説しています。

今さら聞けない年末調整の基礎的な知識をお伝えしますので、最後までご一読ください。

年末調整の仕組み

年末調整とは、従業員の年間の給与に基づき適切な所得税額を計算し、過不足を調整する手続きです。

具体的には、扶養家族や控除に関する情報を基に、過剰または不足分の税金を精算します。

所得税と源泉徴収

所得税は、個人の1月から12月までの1年間の所得に課税される税金です。

個人事業主や不動産取得のある個人は、確定申告で所得税を納めますが、給与所得者は毎月の給与から、所得税が源泉徴収されます。

源泉徴収とは、雇用者が従業員の給料から所得税を事前に差し引き、税務署に納める制度です。

源泉徴収は、便利な仕組みですが、毎月の給与を基準に源泉徴収税額表にあてはめた目安の金額を徴収しているにすぎず、正しい税額ではありません。

年末調整の目的

源泉徴収はあくまで、目安の所得税の徴収でしかないため、正確に計算する必要があります。

その正しい所得税の計算をするのが年末調整です。

年末調整は通常、年間の所得が確定する12月頃に行われ、1年間の正確な所得税額を確定し、従業員が過剰または不足した税金を精算します。

手続きの流れ

手続きの流れは、従業員が所定の用紙に必要な個人の情報を記入し、事業主に提出します。事業主は、提出された書類を元に1年間の給与から所得税を計算します。

従業員がすべき手続き

従業員は必要な申告書に所得、扶養家族の数、保険料などの情報を記入し、事業主に提出します。

提出する書類には以下のものがあります。

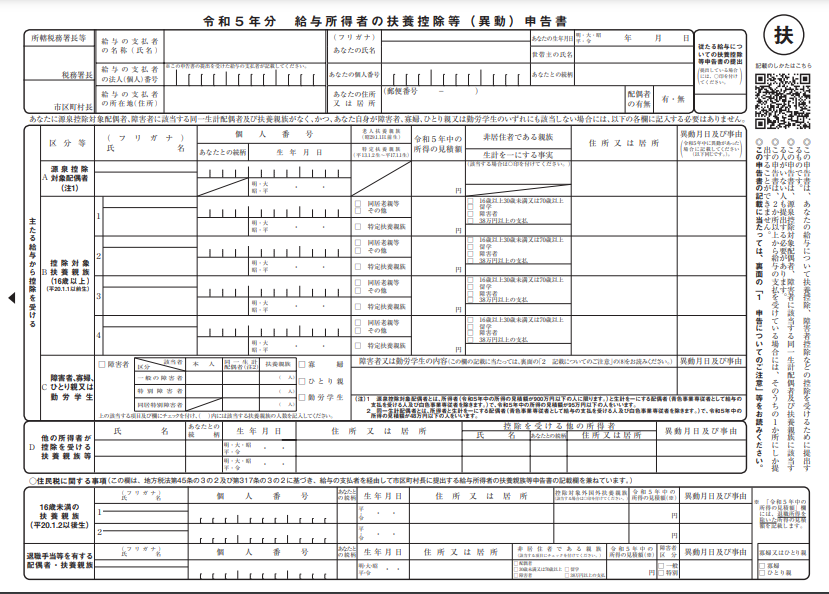

- 扶養控除等(異動)申告書

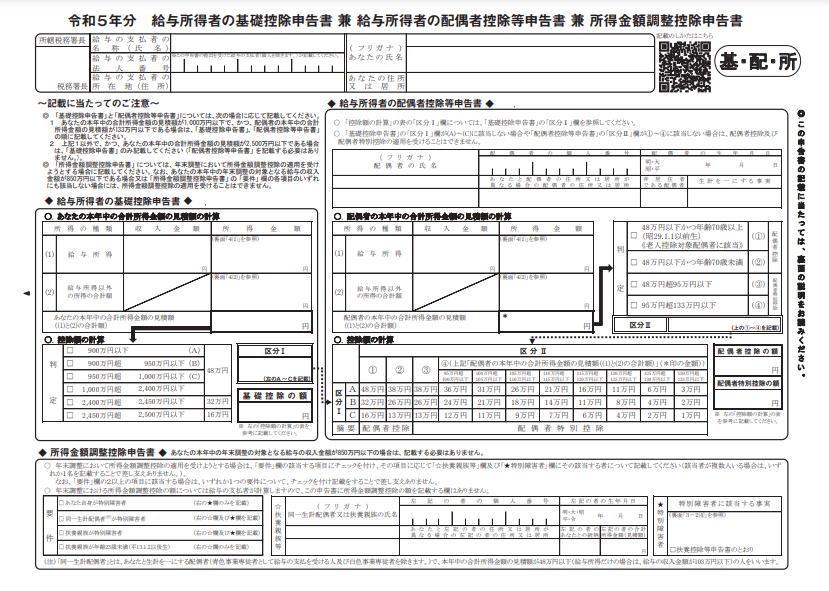

- 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

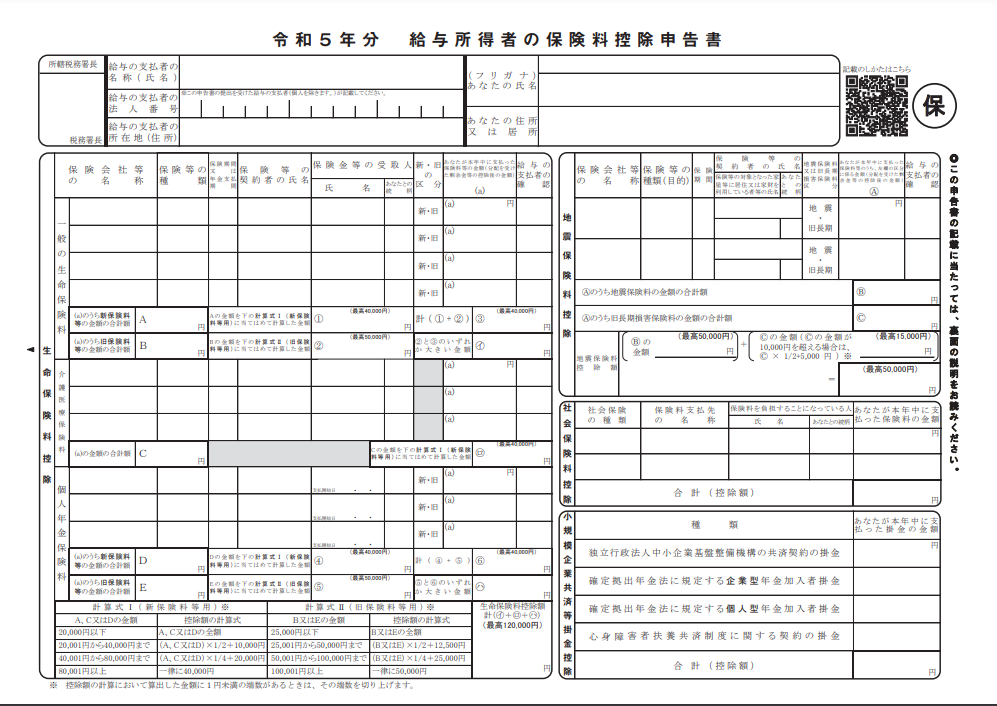

- 保険料控除申告書

■扶養控除等(異動)申告書

従業員が自身の収入額から所得金額を算出し、控除額を計算するための書類です。

■基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

基礎控除や配偶者控除等、所得金額調整控除を申告するための書類です。

令和5年分 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

■保険料控除申告書

生命保険や地震保険等の控除のための書類です。

事業主がする手続き

事業主は従業員から提出された書類を基に、所得税の最終計算を行い、必要に応じて税金の還付や追加徴収を行います。

①従業員からの申告書類の受け取り

事業主は従業員から扶養控除等(異動)申告書、保険料控除申告書などの申告書類を受け取ります。

②年末調整の計算

従業員から提出された申告書類や前職の源泉徴収票をもとに、年末調整の計算を行います。

③所得税の過不足の精算

年末調整によって所得税の過不足が生じた場合、事業主は従業員に対して還付または追加徴収を行います。

従業員の所得税の過不足額を加味したうえで、会社全体の所得税を税務署に納付します。

④税務署への申告書類の提出

年末調整の計算後、事業主は従業員から提出された年末調整書類を税務署などへ提出します。

年末調整が間に合わない場合

年末調整では、税務署に対し以下の手続きが生じます。

- 従業員の所得税を精算し税務署に納付する

- 法定調書合計表(年末調整による給与を取りまとめた書類)の提出

そのため、1月中には完了する必要があります。

書類の不備や金額が確定しないなどの理由で、年末調整が間に合わない場合、個人として確定申告をすることで、対応できます。

住民税との関係

会社員の住民税は、居住地の市区町村が計算しますが、その元となるデータは、事業主が行う年末調整に帰属します。

住民税の概要

会社員の住民税は、前年の所得に基づいて計算され、特別徴収という方法で事業主によって従業員の給料から徴収されます。

住民税の計算は所得割と均等割から成り立ち、所得割は前年1月1日から12月31日までの所得に対して課税され、均等割は所得に関係なく課されます。

この税金はその年の6月から翌年5月までの期間にわたって12回に分割して給料から天引きされ、従業員に代わって納税されます。

年末調整との連携

年末調整で確定した所得情報は、翌年の住民税計算の基礎となります。

具体的には、事業主が年末調整で所得税を計算した後、源泉徴収票を作成します。

この源泉徴収票、住民税では給与支払報告書と呼んでいますが、従業員の居住地の市区町村に送付されます。

市区町村では、給与支払報告書をもとに住民税を計算します。

まとめ

所得税は1年間の所得に課税され、給与所得者の場合は源泉徴収されます。

年末調整は、従業員が過剰または不足に支払った税金を調整し、正しい税額を支払うことを目的としています。

年末調整での手続きの流れは、以下のとおりです。

- 従業員が収入や扶養家族、保険料などの情報を含む申告書を提出します。

提出される主な書類には、扶養控除等(異動)申告書、保険料控除申告書、住宅借入金等特別控除申告書などがあります。 - 事業主はこれらの情報を基に所得税の計算を行います。

- 事業主は所得税の過不足を精算します。

- 計算後には税務署へ申告書類を提出します。

年末調整が間に合わない場合は、個人として確定申告を行うことで対応可能です。

年末調整で確定した所得情報は翌年の住民税計算の基礎となり、住民税は前年の所得に基づいて計算されます。

事業主は所得税計算後に源泉徴収票を作成し、これが住民税の計算に用いられます。

令和5年の年末調整の変更点についてはこちらの記事で解説しています。

令和5年の年末調整の変更点

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。