年末調整は、例年行う定型化した手続きですが、毎年、何かしらの変更点も生じます。

些細な変更でも、従業員全員に影響するため、事前に抑えておきたいところです。

そこで、本記事では、令和5年の年末調整の変更点について解説しました。

結論からいうと、

令和5年の年末調整では、それほど大きな変更点はなく、扶養控除の対象の非居住者の扶養親族範囲の見直しと給与所得者の扶養控除等(異動 )申告書の記入欄の追加の2点です。

令和5年の年末調整の変更点

- 扶養控除の対象となる非居住者である扶養親族の範囲の見直し

- 給与所得者の扶養控除等(異動 )申告書の記入欄の追加

それぞれ解説します。

扶養控除の対象となる非居住者である扶養親族の範囲の見直し

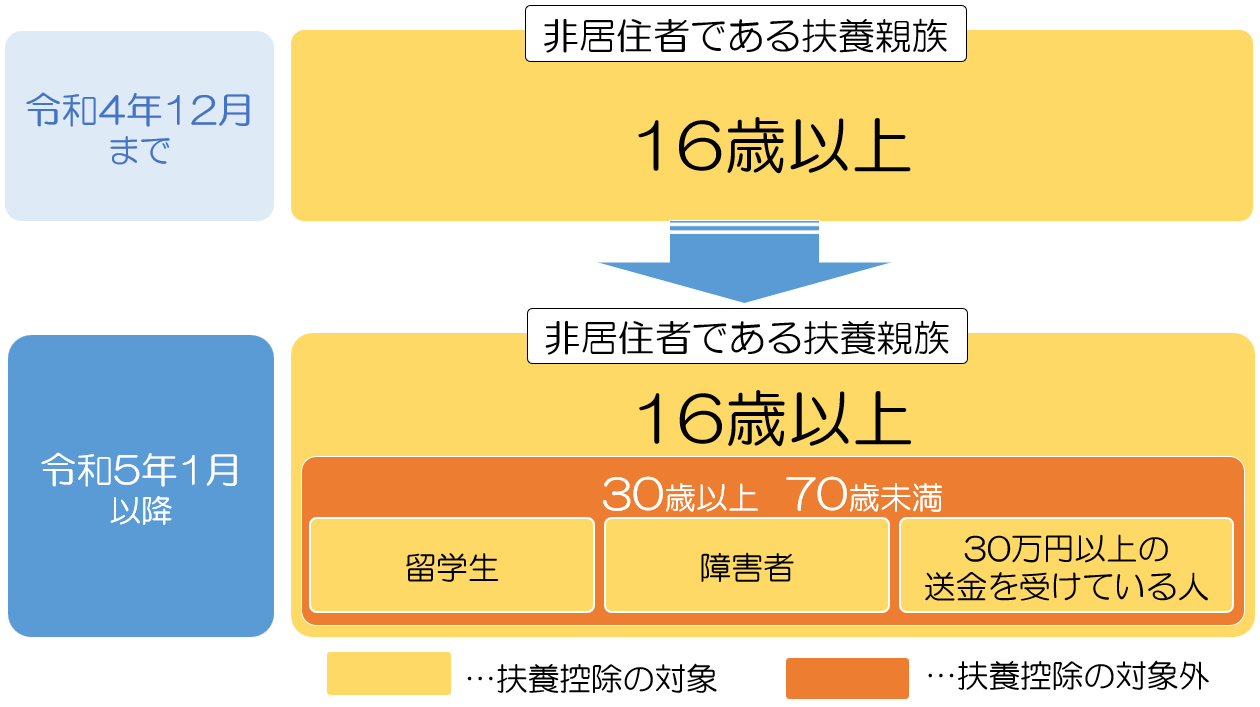

令和5年の年末調整では、扶養控除の対象となる非居住者の範囲が見直されています。

令和4年12月までは、非居住者である扶養親族は16歳以上は、扶養控除の対象でしたが、令和5年1月より、非居住者である扶養親族のうち30歳以上70歳未満の人について一定要件を満たさない場合、扶養控除の対象から外れます。

「居住者」とは、国内に住所を有し、または、現在まで引き続き1年以上、居所を有する個人をいい、居住者以外の個人を「非居住者」と規定しています。

出典:No.2875 居住者と非居住者の区分|国税庁

非居住者である扶養親族の範囲

令和5年1月からの非居住者である扶養親族の範囲は以下のとおりです。

- 16歳以上30歳未満の人

- 70歳以上の人

- 30歳以上70歳未満の人で、次のいずれかに該当する人

・留学により国内に住所及び居所を有しなくなった人

・障害者

・扶養控除の適用を受けようとする所得者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

非居住者の扶養控除の確認書類

年末調整において、非居住者である扶養親族が扶養控除の適用を受けるためには、以下の書類を給与の支払者に提出又は提示する必要があります。

| 非居住者である扶養親族の年齢等の区分 | 扶養控除等申告書の提出時に必要な書類 | 年末調整に必要な書類 | |

| 16 歳以上 30 歳未満又は 70 歳以上 | 親族関係書類 | 送金関係書類 | |

| 30歳以上 70歳未満 | ①留学により国内に住所及び居所を有しなくなった人 | 親族関係書類及び留学ビザ等書類 | 送金関係書類 |

| ②障害者 | 親族関係書類 | 送金関係書類 | |

| ③所得者からその年において生活費又は教育費 に充てるための支払いを38 万円以上受けている人 | 親族関係書類 | 38万円送金書類 | |

なお、具体的な書類の例示については以下のとおりです。

- 親族関係書類

- ①戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

②外国政府又は外国の地方公共団体が発行した書類

- 留学ビザ等書類

- 外国政府又は外国の地方公共団体が発行した国外居住親族に係る外国における査証(ビザ)に類する書類の写し又は外国における在留カードに相当する書類の写し

- 送金関係書類

- ①金融機関の書類又はその写しで、その金融機関が行う為替取引によりその所得者から国外居住親族に支払をしたことを明らかにする書類

②クレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカードの代金に相当する額の金銭をその所得者から受領し、又は受領することとなることを明らかにする書類

- 38万円送金書類

- 送金関係書類のうち、所得者から国外居住親族各人への本年における支払金額の合計額が38万円以上であることを明らかにする書類

出典:令和5年分年末調整のしかた 扶養控除等(異動)申告書の受理と内容の確認(13ページ)

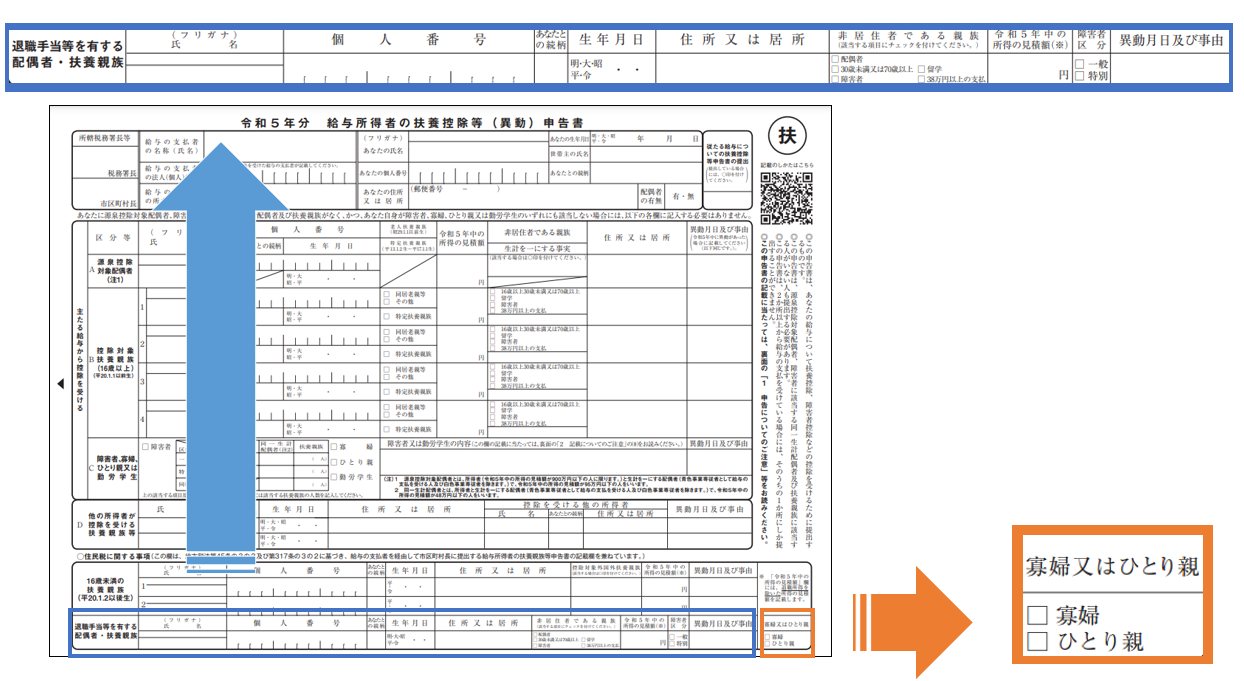

給与所得者の扶養控除等(異動 )申告書の記入欄の追加

令和5年の年末調整では、給与所得者の扶養控除等(異動 )申告書の「住民税に関する事項」に以下の2つの記入欄が追加されました。

- 「退職手当等を有する配偶者・扶養親族欄」の追加

- 「寡婦又はひとり親」欄の追加

これは、適用漏れを防止し、地方団体が必要な情報を入手するための措置として行われたものです。

「退職手当等を有する配偶者・扶養親族欄」の追加

「退職手当等を有する配偶者・扶養親族」欄の追加は、所得税と住民税の間で異なる扱いがあるために行われました。

具体的には、所得税と住民税の間で、生計を一にする配偶者や扶養親族となる要件の「合計所得金額」に、退職所得金額を含むか否かが異なることが背景にあります。

所得税では、退職所得を合計所得金額に含めますが、住民税では、合計所得金額に退職所得は含めません。

つまり、退職金を受け取った配偶者や扶養親族がいる場合、所得税は控除の対象外、住民税は控除の対象となる可能性があります。

そのため、今回、適用漏れを防止し、市区町村が必要な情報を入手するための措置として行われたものです。

「寡婦又はひとり親」欄の追加

所得税だけでなく、住民税においても、寡婦控除とひとり親控除の適用があります。

ところが、これまで適切に控除がされていなかったようで、令和5年の年末調整において、給与所得者の扶養控除等(異動 )申告書に記入欄が設けられました。

寡婦控除とひとり親控除の所得税と住民税の控除額は以下のとおりです。

| 区分 | 所得税 | 住民税 |

| 寡婦控除 | 27万円 | 26万円 |

| ひとり親控除 | 35万円 | 30万円 |

出典

No.1170 寡婦控除|国税庁

No.1171 ひとり親控除|国税庁

個人住民税 | 税金の種類 | 東京都主税局

まとめ

令和5年の年末調整での主な変更点は、以下の2点です。

- 非居住者の扶養親族の範囲見直し

- 給与所得者の扶養控除申告書の記入欄追加

非居住者扶養親族は、30歳以上70歳未満で一定要件を満たさない場合、扶養控除対象外となり、必要書類の提出が求められます。

また、申告書には退職金の取り扱いの違いや寡婦・ひとり親控除の適用漏れ防止のため、「退職手当等を有する配偶者・扶養親族欄」と「寡婦又はひとり親」欄が新設されました。

年末調整の仕組みや大まかな流れについてはこちらの記事で解説しています。

今さら聞けない、年末調整の仕組み

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。