今年も年末調整の時期がきました。年末調整で記入する扶養控除申告書、保険料控除申告書兼配偶者特別控除申告書について、昨年と変わった点や記入漏れや記入ミスの多い点についてまとめています。

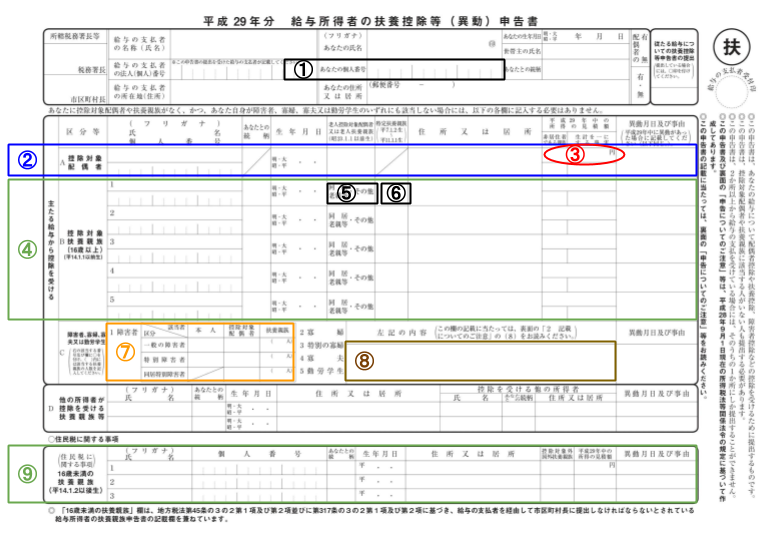

①個人番号

給与所得の源泉徴収事務については、今年からマイナンバー制度の適用となったため、個人番号欄の記入が必要となりました。しかし、「給与支払者に提供済みの個人番号に相違ない」旨の記載で省略が可能です。*当事務所では、記載を省略することで統一しています。

②控除対象配偶者

この欄は、配偶者で合計所得が38万円未満(給与の場合は収入金額が103万円未満)の配偶者について記入します。合計所得が38万を超え76万円未満の場合は、「保険料控除申告書兼配偶者特別控除申告書」の⑩欄に記入します。

③所得の見積額

この欄は収入ではなく所得を記入します。基本的にはこの欄に該当する方であれば、給与収入ならその収入額から65万円を差し引いた金額になります。

④・⑨扶養親族

扶養親族欄は、大別して16歳以上の親族は、④欄、16歳未満の親族は⑨欄に記入します。

⑤老人扶養親族

その年の12月31日現在、70歳以上の親族について、直系尊属(父母、祖父母など)で同居している場合には「同居老親等」に○を、それ以外であれば「その他」に○をつけます。なお、配偶者の直系尊属の場合も同様です。

⑥特定扶養親族

扶養親族がその年の12月31日現在、19歳以上23歳未満である場合には、⑥欄に○をつけます。

⑦⑧障害者控除

本人、控除対象配偶者、扶養親族で障害者に該当する人がいる場合には、⑦欄の各々の欄に○をつけます。また、その該当者の氏名、障害の等級、障害者手帳の交付日を⑧欄に記入します。

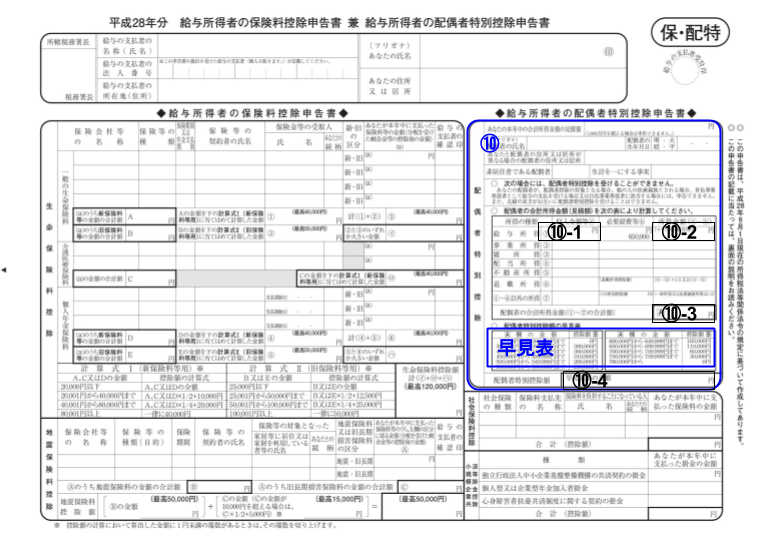

⑩配偶者特別控除

ここでは配偶者が給与所得者で他に所得がないことを前提に説明します。

・配偶者の給与収入の金額を⑩-1欄に記入します。

・給与収入の金額から65万円を差し引いた金額を⑩-2欄に記入します。

・⑩-2欄の金額を⑩-3欄に転記します

・⑩-3欄の金額を「早見表」に当てはめ該当する控除額を⑩-4欄に記入します。

■文責 井手 昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。