適格請求書等保存方式 概要

平成35年10月1日以降は、「適格請求書等保存方式」(インボイス制度)が導入されます。

「適格請求書等保存方式」のもとでは、「帳簿」及び「適格請求書」の保存が仕入税額控除の要件となりますが、この「適格請求書」は、税務署長に申請して登録を受けた課税事業者でなければ、発行することができません。

適格請求書発行事業者登録制度

適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し登録を受ける必要があります。登録申請書の手続きの流れ、スケジュールについては以下のようになります。

登録申請の流れ

①事業者から税務署に「登録申請書の提出」

▼

②税務署による審査

▼

③登録及び公表・登記簿への登載

▼

④税務署からの通知

登録申請のスケジュール

登録申請書は、平成33年10月1日から提出可能になりますが、導入日である平成35年10月1日から登録を受けるためには、原則として、平成35年3月31日までに登録申請書を提出する必要があります。

適格請求書等保存方式 売り手側の留意点

適格請求書発行事業者は、原則、取引の相手方(課税事業者に限ります)の求めに応じて、適格請求書を交付する義務が課されます。

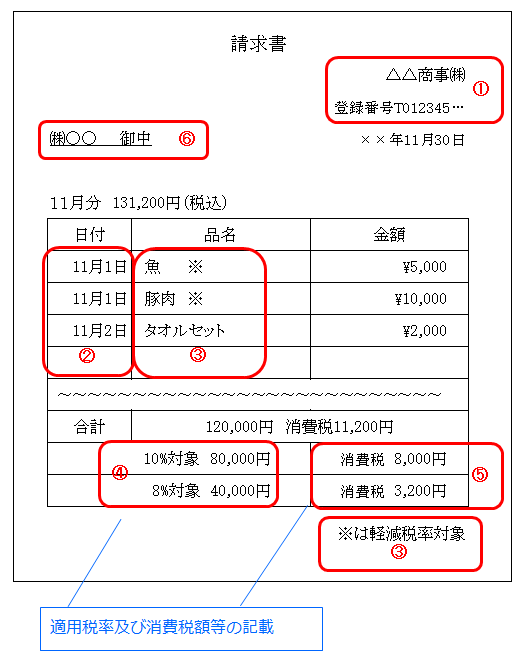

適格請求書及び適格簡易請求書の記載事項

適格請求書の様式は、法令又は通達で定められていません。適格請求書として必要事項が記載された請求書、領収書であれば、適格請求書に該当します。

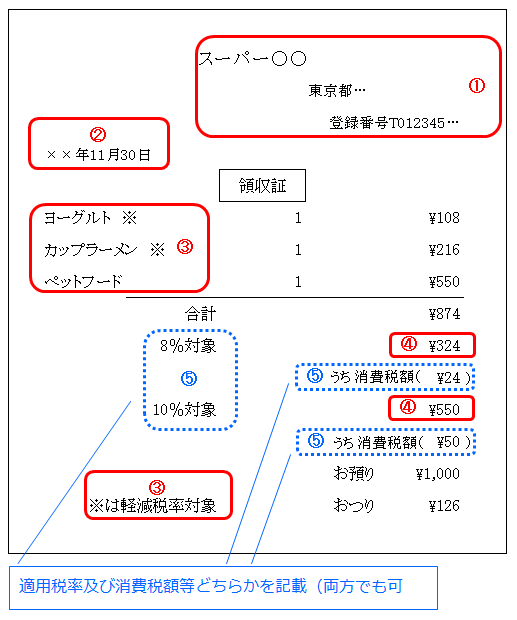

具体的な適格請求書の記載事項は以下のとおりとなります。なお、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業者等は、「適格簡易請求書」を交付することができます。

適格請求書

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに合計した対価の額及び適用税率

⑤消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

適格簡易請求書

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに合計した対価の額及び適用税率

⑤消費税額等

適格請求書の交付義務免除

適格請求書を交付することが困難な以下の取引は交付義務が免除されます。

①公共交通機関である船舶、バス又は鉄道による旅客の運送(3万円未満のものに限る)

②出荷者が卸売市場において行う生鮮食料品等の譲渡

③生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の譲渡

④自動販売機・自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

⑤郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

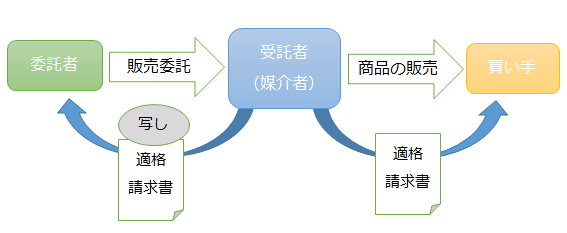

適格請求書の交付方法の特例

媒介又は取次に係る業務を行うもの(媒介者)を介して行う課税資産等の譲渡は、委託者及び媒介者がともに適格請求書発行事業者である場合には、媒介者の名称及び登録番号を記載した適格請求書を委託者に代わって交付することができます。

なお、委託者及び受託者の双方において、適格請求書の写しを保存する必要があります。

_________________________________

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。