実家を相続したけど誰も住まない場合、売却することが選択肢の一つとしてあります。

その場合の税金は、購入価格より売却価格が高ければ、その差額に所得税が課税されます。

自分で購入したのであれば、購入価格がありますが、

相続の場合は購入していないので購入価格と言われてもピンとこないかもしれません。

ただ所得税法上は相続した場合の不動産の購入価格は、被相続人(亡くなった方)が購入した時の価格となります。

(それが不明な場合は、売却価格の5%を購入価格とする特例があります。)

購入価格が不明な場合や、購入から相当期間経過していると、売却益が出て課税されることが多くなります。

しかし、平成28年税制改正ではこれに特例が創設されました。

一定の要件を満たす空き家については、売却益から3,000万円までの特別控除を認めるというものです。

背景としては、近年の人口減少が続く中、住宅においてはその需要に比し供給過多となっていて、

空家が年々増加の一途をたどっています。

空家が放置されることにより、周辺の生活環境の悪影響を未然に防ぐ観点から創設されたものです。

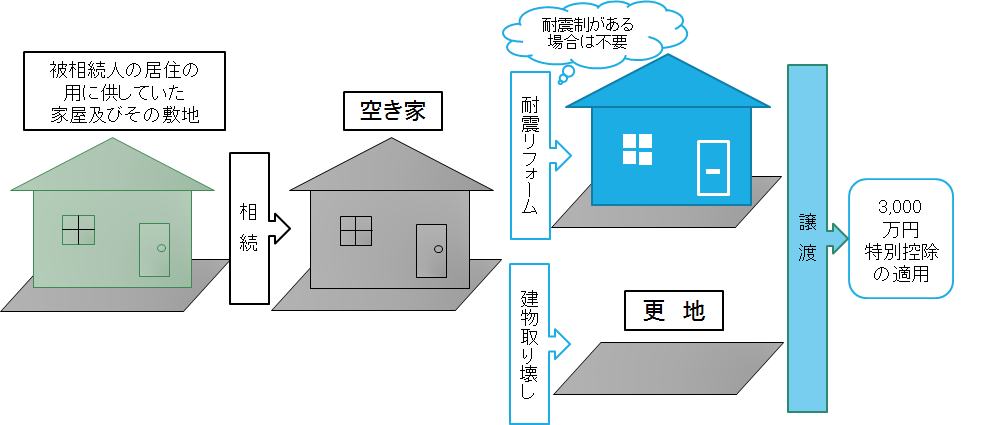

❖特例のイメージ

(平成28年度税制改正 参考資料「その他の改正事項」(財務省資料)を基に作成)

対象となる家屋、譲渡の期間、手続きについては以下のとおりです。

[対象家屋・譲渡の要件]

■被相続人居住用家屋及びその相続の開始の直前において被相続人居住用家屋の敷地の用に供されていた土地等で、次の(1)又は(2)の譲渡の要件を満たすもの。「被相続人居住用家屋」とは、昭和56年5月31日以前に建築された家屋(区分所有建築物を除きます。)であって、相続開始の直前において被相続人の居住の用に供されていた家屋(被相続人以外に居住をしていた者がいなかったもの)をいいます

(1)被相続人居住用家屋(次に掲げる要件を満たすものに限ります。)の譲渡又は被相続人居住用家屋とともにするその敷地の用に供されている土地等の譲渡

イ 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ロ 譲渡の時において地震に対する安全性に係る規定又はこれに準ずる基準に適合するものであること

(2)被相続人居住用家屋(イに掲げる要件を満たすものに限ります。)の除却をした後におけるその敷地の用に供されていた土地等(ロに掲げる要件を満たすものに限ります。)の譲渡

イ 相続の時から除却の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

ロ 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

■相続の時からその相続の開始があった日以後3年を経過する日の属する年の12月31日までの間に譲渡したものであること。

■譲渡の対価が1億円を超えるものを除く。

[譲渡の期間]

平成28年4月1日から平成31年12月31日までの間の譲渡

[手続き]

確定申告書に、地方公共団体の長等の被相続人居住用家屋及び被相続人居住用家屋の敷地の用に供されていた土地等が上記(1)又は(2)の要件を満たすことの確認をした旨を証する書類その他の書類の添付をすること

❖売却時の注意点

固定資産税は「住宅用地の特例」があって、家が建っていれば最大6分の1に軽減されています。ですから、空家を早々に撤去してしまうと、固定資産税の負担が一気に増加します。空家の解体は、買い手が決まってから行うのが鉄則です。

*他の法令等の適用

相続税の取得費加算とは選択適用となります。また、居住用財産の買換え等の特例との重複適用が認められます。

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。