今回の消費税改正では、低所得者層への配慮という観点から、

一律に税率を引き上げるのではなく、生活に欠かすことのできない食品などの

特定の対象品目については、税率を引き上げずに、軽減税率として8%を適用することとなっています。

軽減税率制度

対象品目

具体的な対象品目は、

① 飲食料品の譲渡(食品表示法に規定する食品(酒税法に規定する酒類を除く)

の譲渡をいい、外食等を除く)

② 定期購読契約が締結された週2回以上発行される新聞の譲渡

となります。

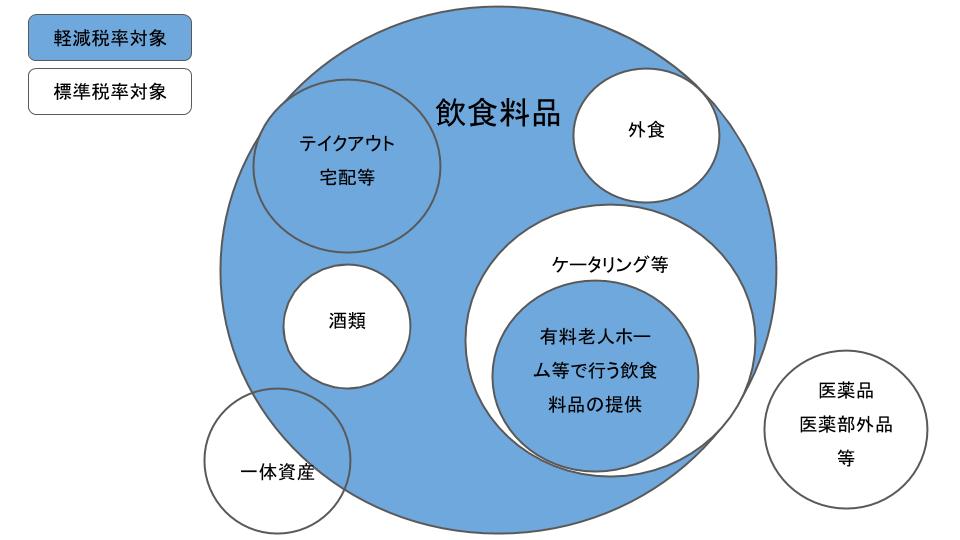

なかでも、飲食料品については、提供形態が多様化している現代では、画一的に区分するのが難しいこともあり、軽減税率が適用される範囲もなかなか判断が難しいものです。

ここでは、その飲食料品の項目に焦点を絞ってお伝えします。

飲食料品を図解で示すと次のようになります。

外食等の範囲

軽減税率の対象とならない外食等とは、

①飲食設備(テーブル、椅子、カウンター等)のある場所で顧客に飲食させるサービス

②ケータリング・出張料理等顧客が指定した場所で、顧客に飲食させるサービス

をいいます。

ただし、有料老人ホームで飲食料品の提供や学校給食等は、ケータリング・出張料理等から除きます。

外食等の具体例

外食等にあたるかどうかについて、判断が難しいものもあります。

取引の実情を鑑みて、国税庁では以下のものを具体例として明示しています。

外食等にあたらないもの=軽減税率

・屋台での飲食料品の販売で持ち帰りの場合

・イートインスペース付のコンビニエンスストアでの持ち帰り販売

・ファーストフード店でのテイクアウト

・公園のベンチでの飲食

(飲食料提供者がベンチ使用に公園管理者との合意がなく、誰でもベンチを利用できる場合)

・列車内の移動ワゴン販売

・映画館の売店での飲食料品の販売

・そばの出前、ピザの宅配

・学校給食

・有料老人ホーム等での一定の飲食料品の提供

外食等にあたるもの=標準税率

・セルフサービスの飲食店

・屋台での飲食料品の販売で、飲食設備を設置しその屋台で飲食させる場合

・イートインスペース付のコンビニエンスストアでの食事の提供

(返却する食器等での提供、顧客が店内飲食の意思表示をした場合)

・ファーストフード店での店内飲食

・飲食店で注文した食事の残りの持ち帰り

・公園のベンチでの飲食

(飲食料提供者がベンチ使用に公園管理者との合意の上で顧客にベンチを利用させる場合)

・列車内の食堂施設での飲食

・カラオケボックスの客室での飲食

・映画館の売店での飲食料品の販売で、飲食設備を設置し、飲食させる場合

・料理代行サービス

・学生食堂

一体資産

一体資産とは、おもちゃ付き菓子のように、

食品と食品以外の資産が一の資産を形成し、一の資産の価格のみが提示されているものをいいます。

一体資産は、原則として軽減税率の対象ではありませんが、次のいずれの要件も満たす場合は、

飲食料品の譲渡として、その全部が軽減税率の対象となります。

①一体資産の譲渡の対価の額(税抜き価額)が1万円以下であること

②一体資産の価額のうち、食品に係る価格の割合が3分の2以上であること

今回は、軽減税率の飲食料品についてお伝えしました。上記の他にも詳細な内容について、リーフレットや手引きが国税庁がホームページで公開されています。

_________________________________

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。