会計ソフトで作成した帳簿や取引先に送った請求書を紙で保存するのは、手間と印刷や保管場所などのコストがかかり、電子データでの保存は便利です。

そのうえ、自己で作成した帳簿や書類の電子データ保存の要件は容易でもあるので導入もしやすいです。

ただ、条件の中に

「税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと」というのもあるので安易に導入するにはリスクもあります。

電子帳簿保存法は、改正を何度か繰り返した経緯もあり、ややわかりにくいのも実状です。

そこで、この記事では、会計ソフトで作成した帳簿や取引先に送った請求書の電子データ保存について、わかりやすく解説しました。

具体的には

ポイント

- 電子帳簿等保存の概要

- 電子帳簿等保存が認められる要件

- 導入するうえでの判断基準

についても紹介しています。ぜひ最後までご一読ください。

なお、電子帳簿保存法の全体像についてはこちらの記事をご覧ください。

令和6年1月義務化の電子帳簿保存法の概要

電子帳簿等保存の概要

電子帳簿保存法の中の「電子帳簿等保存」というのは、自己が一貫して電子的に作成したものをいいます。(作成の過程で手書きが入るような書類は該当しません。)

例えば、

- 会計ソフトを利用して、作成した帳簿や決算関係書類をデータ保存する場合

- 取引先へ渡す請求書・領収書をパソコンで作成しデータ保存する場合

が該当します。

「電子帳簿等保存」のなかでは、パソコンで作成したデータを「帳簿」と「書類」と分けて定義されています。

帳簿

帳簿は、国税関係の書類で、仕訳帳や総勘定元帳などの帳簿と、貸借対照表、損益計算書などの決算関係書類のことをいいます。

| 帳簿 | 仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳経費帳、賃金台帳、売掛帳、買掛帳、固定資産台帳など |

| 決算関係書類 | 貸借対照表、損益計算書など |

書類

電子帳簿等保存で定義される書類とは、パソコンで作成した見積書、請求書、納品書、領収書などをいいます。

| 書類 | パソコンで作成した見積書、請求書、納品書、領収書など |

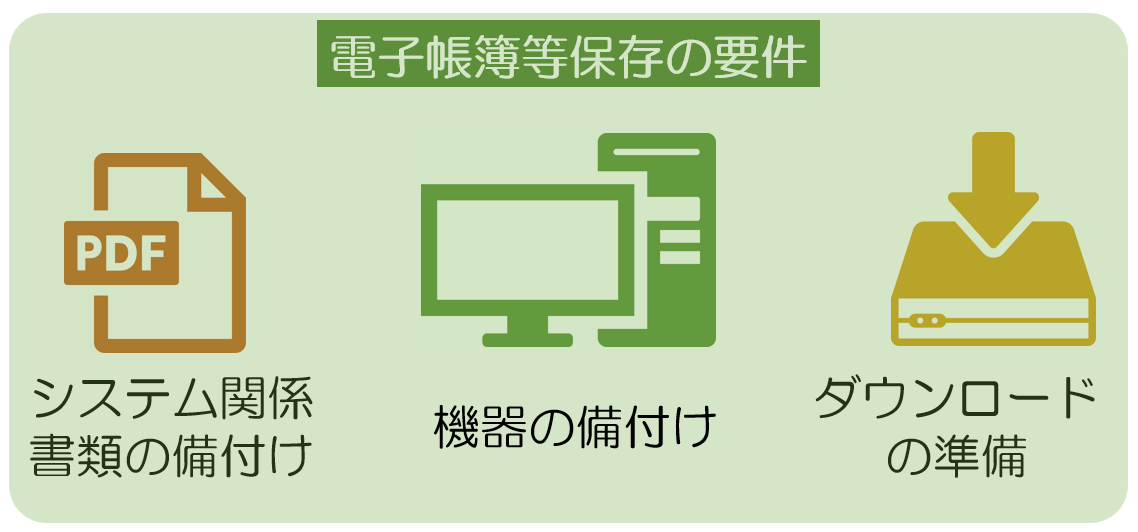

電子帳簿等保存の要件

電子帳簿等保存において、電子保存が認められる要件をまとめました。なお、これまで何度も制度改正により要件が緩和されることがあったため、令和6年1月1日時点で適用されることを主旨にまとめています。

要件の概要

要件のうえでは、上述した仕訳帳や決算関係書類などの「帳簿」も、請求書や領収書などの「書類」も同じで以下の3つがポイントになります。

ポイント

- システム関係書類の備え付け

- 電子計算機・ディスプレイ・プリンタの備え付け

- 電子データのダウンロードの準備

なお、帳簿については「優良帳簿」という区分がありますが、優良帳簿については後述します。

システム関係書類の備え付け

システム書類として挙げられているものは、

- システム概要書・仕様書

- 操作説明書

- 事務処理マニュアル

となっていますが、このうち、システム概要書・仕様書というのはソフトウェアの制作会社を対象にしたものなので、自社開発のソフトを利用する場合以外には関係ありません。

つまり、一般的に会計ソフトを使用して帳簿等を作成する場合には、操作説明書を備え付ければよく、オンラインヘルプでも対応可能なため、新たに何かを用意する必要はありません。

国税庁の質疑応答集でも、オンラインヘルプは概要書や操作説明書の備付けとして認めています。

新たに備え付けが必要になってくるのは「事務処理マニュアル」です。ただ、これは国税庁にひな形があるので、これを流用するのがお勧めです。

国税庁規定のサンプル集はこちらからダウンロードできます。

国税庁 参考資料(各種規程等のサンプル)

電子計算機・ディスプレイ・プリンタの備え付け

パソコンやプリンタなどについては、多くの事業者が業務で利用しているので、新たに用意する必要はありませんが、ここで明記されているのは、税務調査等で提示・提出を求められた場合に速やかに対応できることを求めています。

概ね税務調査は事業所において行われることが多いのですが、まれに代表者の自宅で税務調査を受ける場合もあります。その際は注意が必要になります。

電子データのダウンロードの準備

電子データダウンロードの準備は、税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくことを目的にしています。

優良な電子帳簿による特典

一定の帳簿を優良な電子帳簿として保存している場合には、

ポイント

後からその電子帳簿に関連する過少申告が判明しても過少申告加算税が5%軽減される措置を受けることができます。

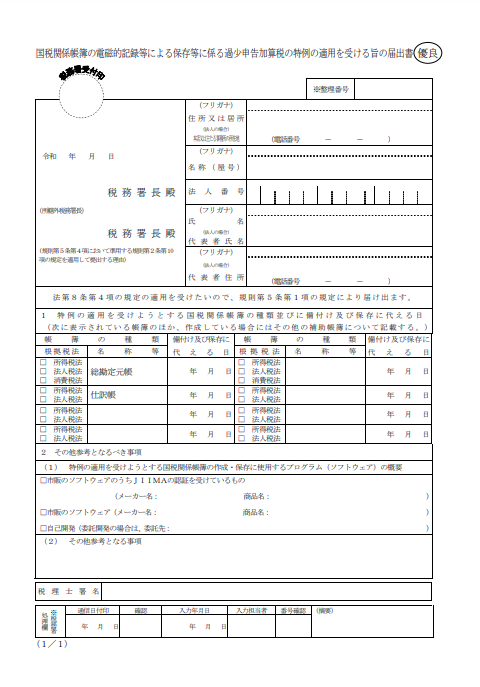

優良な電子帳簿としての適用を受けるには、届出書を提出したうえで、一定要件を満たすことが必要になります。

届出書の提出

適用については事前に「国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書」の提出が必要です。

届出書は以下の国税庁のホームページからダウンロードできます。

A1-45、C1-70、H4-1国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出

優良な電子帳簿の要件

優良な電子帳簿と認められる要件は、上述した「帳簿・書類」の要件に加えて以下の項目が増えます。

- 訂正削除履歴の保存等

- 帳簿間の相互関連性

- 検索機能の確保

国税庁が公表している優良な電子帳簿の要件は以下から見ることができます。

国税庁 優良な電子帳簿の要件

- 訂正削除履歴の保存等

- 訂正削除履歴を保存するには、記録事項の訂正・削除を行った事実及び内容を確認できることや、通常の業務処理期間を経過した後に入力を行ったことを確認できる電子計算機処理システムを使⽤することが求められます。

- 帳簿間の相互関連性

- 帳簿間の相互関連性とは、電子化した帳簿の記録とその帳簿に関連する他の帳簿の記録が相互に関連性を確認できることをいいます。

- 検索機能の確保

- 検索機能の確保は、以下の3つのいずれの要件も満たして検索できることが求められます。

①取引年月日、取引金額、取引先により検索ができる

②日付又は金額の範囲指定により検索ができる

③2以上の任意の記録項目を組み合わせた条件により検索ができる

ただし、「ダウンロードの求め」に応じることができるようにしている場合には、検索機能のうち件②・③の機能は不要となります。

電子帳簿等保存を導入する判断

会計ソフトで作成した帳簿や取引先に送った請求書を紙で保存するのは、手間と印刷や保管場所などのコストがかかり、電子データでの保存は便利です。

「優良な電子帳簿」ではなく、「帳簿」や「書類」において要件を満たすことは容易ですが、導入の判断には注意が必要です。

というのは、電子帳簿等保存の要件の一つには、

「税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと」というのがあります。

税務調査で電子データでダウンロードすることのリスクは、例えば帳簿などを紙ではなく電子データで提供すると、税務署側にとっては分析がしやすくなります。

例えば、データを金額の多寡や日付順でソートしたり、取引先別に集計するなど、調査の幅が広がります。

つまり詳細な調査ができるようになるので、紙であれば深く見ていなかったものが容易に見られてしまうことです。

なお、電子データでのダウンロードの要件を免除するには、「優良な電子帳簿」としての適用を受ける必要があり、ハードルは高くなります。

そのため、導入するには、紙で維持管理するコストや労力と税務調査でのリスクとを検討することが判断の基準となります。

まとめ

「電子帳簿等保存」は、自己が一貫して電子的に作成した帳簿や書類をデータ保存する方法です。

国税関係の書類である「帳簿」と、請求書や領収書などの「書類」とが定義されており、それぞれの保存要件が存在します。

優良な電子帳簿には特典があり、

過少申告が判明しても過少申告加算税が5%軽減されますが、要件を満たす必要があります。

その要件には訂正削除履歴の保存、帳簿間の相互関連性、検索機能の確保などが含まれます。

電子帳簿等保存を導入する際には、導入の判断に注意が必要です。

電子データでの保存は便利である一方で、税務調査でのリスクも存在します。税務職員による質問検査権に基づく電子データのダウンロードに応じる必要があるため、紙で維持管理するコストや労力とのバランスを検討し、リスクを理解した上で導入を検討することが重要です。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。