令和7年分の確定申告は、令和7年度税制改正の影響を受け、所得控除を中心に大きな見直しが行われています。

特に、基礎控除・給与所得控除の改正や、新たに創設された「特定親族特別控除」は、多くの納税者にとって影響の大きい改正です。

また、これらの改正は単に税額が変わるだけでなく、年末調整や源泉徴収事務の取扱いにも変更を伴います。そのため、給与所得者本人だけでなく、会社側の事務負担や確認ポイントにも注意が必要です。

本記事では、令和7年分確定申告において「昨年と比べて何がどう変わったのか」を整理し、実務の現場で注意すべき点を意識しながら分かりやすく解説します。

令和7年度税制改正の概要

令和7年度税制改正では、物価上昇や就労環境の変化を踏まえ、

低〜中所得層の税負担軽減や、子育て世代・若年扶養世代への配慮を目的とした見直しが行われました。

その中核となるのが、次の3点です。

ポイント

- 基礎控除額の引上げ

- 給与所得控除の最低保障額の引上げ

- 特定親族特別控除の新設

いずれも「課税所得をどう計算するか」に直接影響する制度であり、確定申告だけでなく年末調整の計算構造そのものに関わる改正といえます。

今回の改正は、個人事業主・給与所得者(会社員・パート・アルバイト等)の双方に関係しますが、立場によって影響の出方は異なります。

個人事業主への影響

- 基礎控除の見直しによる所得税額への影響

- 扶養親族の判定基準変更による控除適用可否

個人事業主の場合、年末調整がないため、これらの改正は確定申告で直接反映されます。

とくに扶養関係の判定誤りは、申告漏れや過少申告につながりやすいため注意が必要です。

給与所得者への影響

- 給与所得控除の引上げによる手取りへの影響

- 年末調整時の申告書(扶養控除等申告書等)の記載内容の確認ポイント増加

給与所得者の場合、税額計算自体は年末調整で完結するケースが多いものの、申告書の記載内容を誤ると控除が正しく反映されない点に注意が必要です。

このように、立場によって注意点が異なるため、自身の状況に合わせた確認が重要となります。

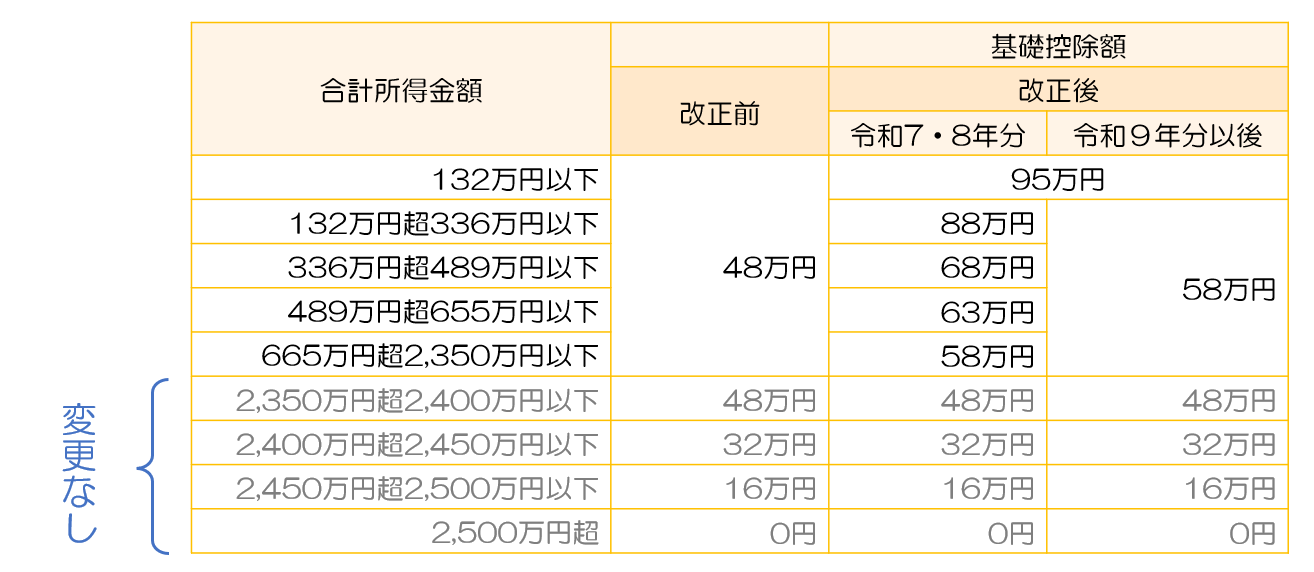

基礎控除額の見直し

基礎控除とは、納税者本人であれば原則誰でも受けられる所得控除です。これまでは「一律48万円」というイメージが強い控除でしたが、令和7年分からはその考え方が大きく変わります。

合計所得金額に応じた基礎控除額の変更

改正前は、多くの人が一律48万円の基礎控除を受けていました。

しかし、改正後は合計所得金額に応じて基礎控除額が段階的に設定されています。

低〜中所得層については、従来の48万円から最大95万円まで引き上げられており、課税所得の圧縮による税負担軽減効果が期待できます。

高所得者(合計所得金額2,350万円超)の取扱い

一方で、合計所得金額が2,350万円を超える場合については、基礎控除額に変更はありません。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

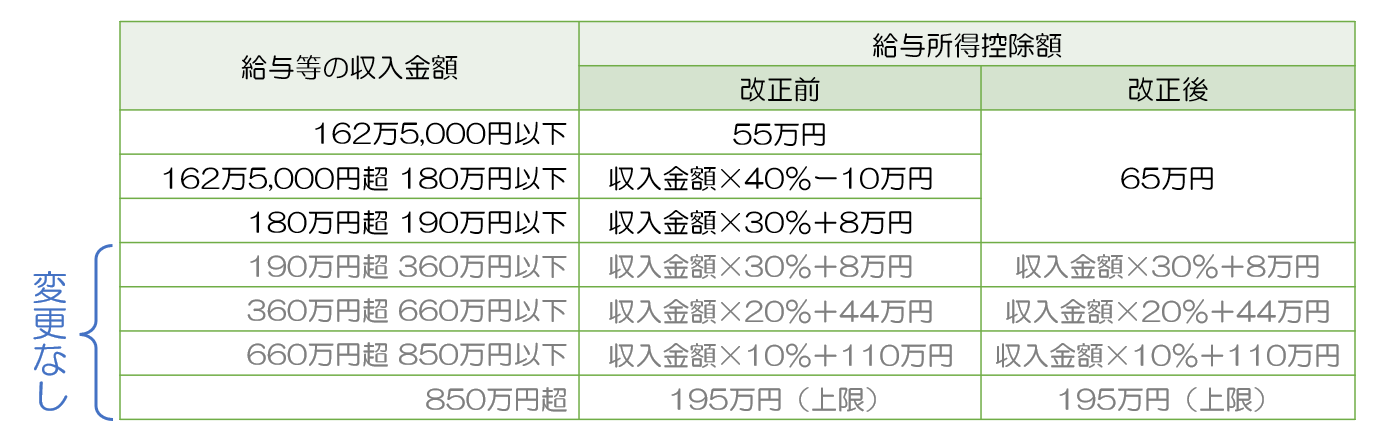

給与所得控除の見直し

給与所得控除とは、会社員・パート・アルバイトなどの給与所得者が、実際の経費を個別に計算しなくても、「必要経費相当額」として差し引ける控除です。

今回の改正では、この給与所得控除のうち、最低保障額が見直されました。

最低保障額の引上げ(55万円 → 65万円)

給与所得控除の最低保障額が、55万円から65万円へ引き上げられました。

これにより、給与収入が比較的少ない方ほど、控除増加の恩恵を受けやすくなります。

給与収入190万円以下の改正内容

今回の改正は、給与収入190万円以下の区分に限定して行われています。

190万円を超える給与収入の区分については、従来どおりの控除額が適用される点に注意が必要です。

そのため、「すべての給与所得者が一律に有利になる改正ではない」ことを理解したうえで、自身の収入区分を確認することが重要です。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

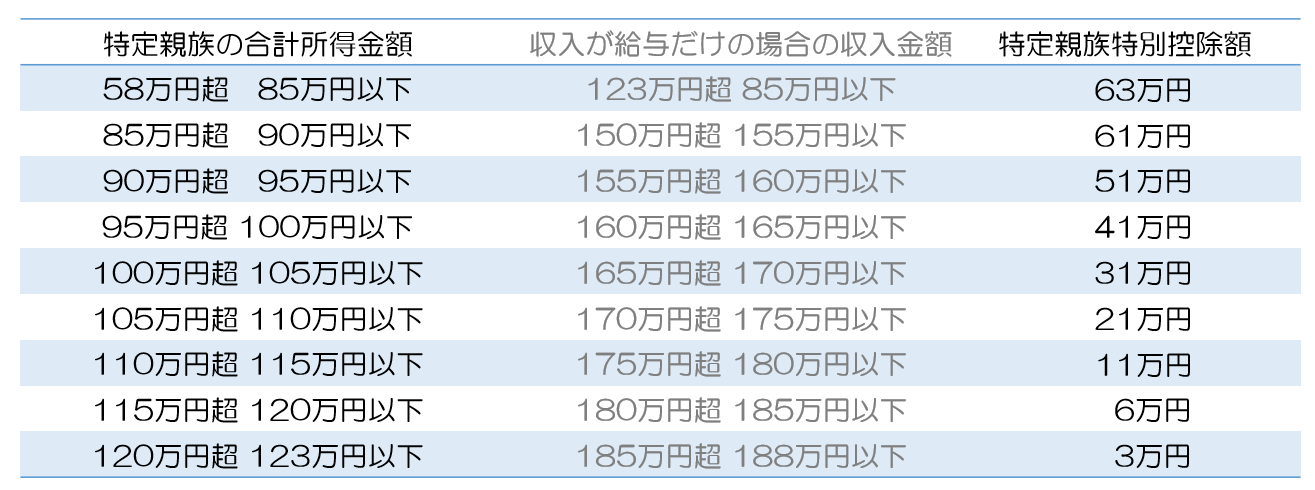

特定親族特別控除の創設

今回の改正で新たに創設されたのが「特定親族特別控除」です。

これは、これまで扶養控除の対象外となっていた層をカバーするための制度といえます。

特定親族特別控除とは

特定親族特別控除は、所得者が一定の要件を満たす親族を扶養している場合に、その親族の所得金額に応じて控除を受けられる制度です。

「特定親族」の定義(年齢・所得要件)

特定親族とは、次のすべてを満たす親族をいいます(※配偶者・事業専従者を除く)。

特定親族

- 所得者と生計を一にする

- 年齢が19歳以上23歳未満

- 合計所得金額が58万円超123万円以下

主に、アルバイト収入のある大学生世代を想定した制度設計となっています。

親族の所得に応じた控除額の仕組み

親族の合計所得金額が低いほど控除額は大きく、最大で63万円から、所得の増加に応じて段階的に減少していきます。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

従来の扶養控除との違い

親族の合計所得金額が58万円以下であれば、従来どおり扶養控除の対象となります。

一方、58万円を超えた場合でも、一定の範囲内であれば新たに「特定親族特別控除」が適用される点が、従来制度との大きな違いです。

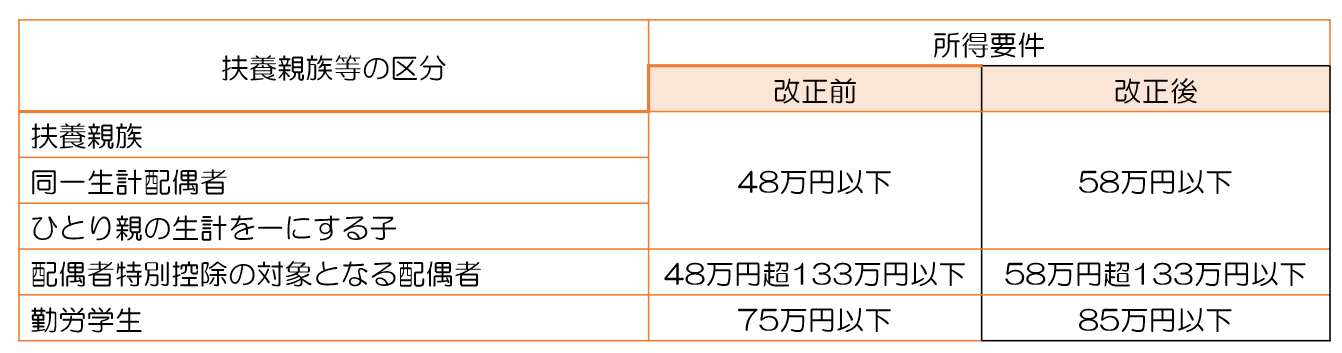

扶養親族等の所得要件の関係

基礎控除の引上げに伴い、扶養控除や同一生計配偶者の所得要件も、合計所得金額58万円以下へと引き上げられました。

また、配偶者特別控除についても、給与収入ベースでの上限が引き上げられており、これまで控除対象外だったケースが新たに対象となる可能性があります。

そのため、扶養関係については「前年と同じ判断」で処理せず、令和7年分の基準で改めて確認することが重要です。

国税庁|「昨年と比べて変わった点(基礎控除の見直し等)」をもとに編集

まとめ

令和7年分の確定申告は、令和7年度税制改正の影響により、所得控除を中心に多くの見直しが行われています。

基礎控除や給与所得控除の引上げ、さらに新たに創設された特定親族特別控除など、納税者にとって有利に働く改正が含まれる一方で、年末調整や確定申告の手続きはこれまで以上に慎重な確認が必要となっています。

とくに、ご自身の所得状況やご家族の構成によって適用される控除や金額が異なるため、「例年どおり」で申告を進めてしまうと思わぬ申告漏れや控除の適用誤りにつながるおそれがあります。

今回の改正は、会社員の方だけでなく、個人事業主の方や事業主側の実務にも影響を及ぼす内容です。正確な申告と適正な税負担のためにも、改正点を早めに把握し、準備することをおすすめします。