所得税の確定申告が始まりました。

令和5年分の確定申告は、所得税・贈与税の申告・納付は令和6年3月15日(金)まで、個人事業者の消費税等の申告・納付は令和6年4月1日(月)までとなっています。

確定申告は、確定申告の義務がある人が自ら、所得と税額を計算し、申告する仕組みのため、申告漏れや誤りも少なくありません。

そういった背景を懸念し、国税庁では、注意喚起として、例年誤りの多い事例を公表しています。

ただ、用語にやや難解な表現があるため、本記事から2回にわたって、国税庁に掲載された誤りの多い事例をわかりやすく解説しました。

今回は確定申告で誤りの多い事例〔収入・所得編〕、次回は確定申告で誤りの多い事例〔所得控除・税額計算編〕となります。

申告前に一読し、ぜひ間違いのない申告にお役立てください。

副業の申告漏れ

多くの給与所得者は、年末調整により源泉徴収された所得税と納付すべき所得税の差額が清算され、確定申告は不要です。

ただし、給与以外で20万円を超える収入がある場合は確定申告が必要です。

副業としての雑所得の具体例として、以下のようなものがあります。

副業の雑所得の具体例

- インターネットのオークションサイトやフリーマーケットアプリなどを利用した個人取引による所得

- 自家用車などの資産の貸付けによる所得

- ビットコインをはじめとする暗号資産の売却等による所得

- 民泊による所得

No.1906 給与所得者がネットオークション等により副収入を得た場合|国税庁

給与所得の計算誤り

給与所得の計算誤りが生じる要因として、令和2年分から給与所得控除額が変更されたことが影響しています。

給与所得控除額とは

給与所得控除とは、給与所得者が受け取る給与所得に対して適用される控除のことです。

給与所得から一定額を差し引いた金額が課税対象となるため、給与収入をもらった際に支払うべき所得税を軽減する役割を果たします。給与所得控除は、年間の給与収入に応じて決まります。

給与所得控除の変更

令和2年分から給与所得控除額が一律10万円引き下げられ、控除上限額が変更されました。そのため、古い資料を用いると所得の計算に誤りが生じます。

年金等の雑所得の誤り

年金による所得は雑所得になります。年金には、➀公的年金等と②公的年金等以外の年金の2種類があり、所得の計算方法が異なります。そのため、区分を間違うと雑所得の計算において誤りが生じます。

公的年金等

公的年金等とは、以下のような年金をいいます。

- 国民年金法、厚生年金保険法、国家公務員共済組合法などの法律の規定に基づく年金

- 恩給(一時恩給を除きます。)や過去の勤務に基づき使用者であった者から支給される年金

- 確定給付企業年金契約に基づいて支給を受ける年金

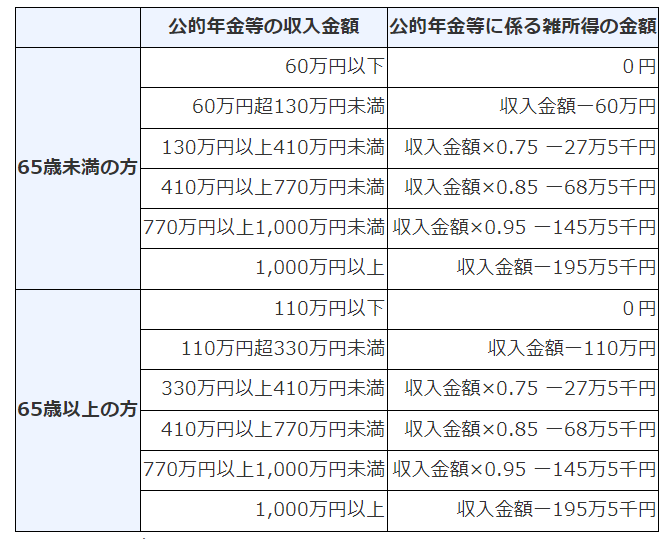

公的年金等の所得の計算では、公的年金等を受給する人の年齢と公的年金等の収入金額に応じて、以下の表により所得の金額を算定します。

公的年金等以外の年金

公的年金等以外の年金とは、上記の年金以外のもので、具体的には、生命保険契約や生命共済契約に基づく年金、互助年金などをいいます。

公的年金等以外の年金に係る雑所得の計算方法は以下のとおりです。

| 収入金額-必要経費=雑所得の金額 |

*収入金額‥公的年金等以外の年金の収入金額+剰余金や割戻金

*必要経費‥公的年金等以外の年金の収入金額×(保険料又は掛金の総額÷年金の支払総額又は支払総額の見込み額)

一時所得の申告漏れ

一時所得は確定申告の必要性が周知されていないこともあり、申告漏れが多い項目です。一時所得で申告が必要なものには、生命保険の満期受取金や競馬などの払戻金があります。

一時所得の具体例

一時所得には、具体的には以下のようなものがあります。

- 懸賞や福引きの賞金品

- 競馬や競輪の払戻金

- 生命保険の一時金や損害保険の満期返戻金等

- 法人から贈与された金品

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

一時所得の計算方法

一時所得の計算は、収入から必要な経費を差し引き、特別控除を適用した後に一時所得を算出し、それを含む総所得から税金を計算します。

➀所得の計算

| 一時所得の金額総収入金額 -収入を得るために支出した金額- 特別控除額(最高50万円) |

②税額の計算

| ➀で求めた一時所得の金額を2分の1にし、給与所得などの他の所得の金額と合計して総所得金額を求めた後、納める税額を計算します。 |

生命保険の満期受取金について

生命保険契約の満期や解約により保険金を受け取った場合には、保険料の負担者、保険金受取人が誰であるかにより、取り扱いが変わり、所得税、贈与税のいずれかの課税の対象になります。

所得税が課税されるのは、保険料の負担者と保険金受取人とが同一人の場合です。

所得税が課税される場合、満期保険金を一時金で受領した場合には、一時所得になります。満期保険金等を年金で受領した場合には、公的年金等以外の雑所得になります。

No.1755 生命保険契約に係る満期保険金等を受け取ったとき

まとめ

副業の申告漏れや所得計算の誤りは、税金の支払いに大きな影響を及ぼすことがあります。

例えば、給与所得者が副業で20万円を超える収入を得た場合、確定申告が必要となります。

近年、サラリーマンの副業が急増し、給与所得者の副業の申告漏れの指摘が増加傾向にあります。

また、所得の計算では、給与についての給与所得控除額の変更や、年金の計算方法の複雑さにより、間違いが生じやすいので注意が必要です。

さらに、一時所得の申告漏れも頻繁に見られます。

一時所得とは、懸賞や競馬の払戻金、生命保険の一時金などの一時的な収入のことです。

これらの収入を含む一時所得の計算方法を理解しておくことが重要です。

特に、生命保険の満期受取金などは、保険料の負担者と保険金受取人が同一の場合に所得税が課税されるため、正確な申告が求められます。

誤りの多い事例を確認し、間違いのない申告を心がけましょう。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。