国税庁では、例年11月に前事務年度の調査状況等を税目別に、報道発表しています。そこで、今回と次回の2回に渡って、法人と個人事業の調査事績をご紹介します。

1回目の本記事では、令和5事務年度の法人税等の調査事績の概要をご紹介します。

令和5事務年度所得税及び消費税調査等の状況についてはこちらをどうぞ

令和5年度の税務調査結果から見える現状

申告漏れの実態

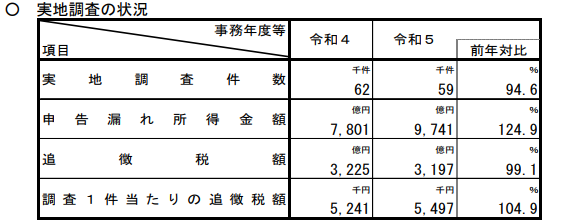

令和5年度の国税庁の調査事績によると、申告漏れ所得金額は9,741億円に上りました。これは、調査件数が減少している中でも、調査対象となる法人の選定が厳格化しているためと考えられます。調査1件あたりの追徴税額は5,497千円と過去10年で2番目の高水準を記録しました。

簡易な接触による成果

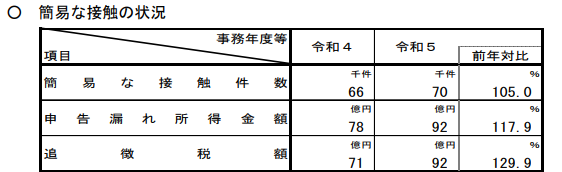

一方で、実地調査に代わり「簡易な接触」が増加しており、その実施件数は約70,000件に及びました。これにより、申告内容の自主的な見直しを促し、追徴税額は92億円となっています。

ポイント

簡易な接触とは、税務署等において書面や電話による連絡や来署依頼による面接により、納税者に対して自発的な申告内容の見直しなどを要請するものです。

税務調査で発覚した主な不正事例

令和5事務年度の法人税等の調査事績の報道発表では、不正の事例として以下の4つの事案が取り上げられています。

- 消費税の不正還付

- 海外取引に係る申告漏れ

- 海外取引に係る源泉徴収漏れ

- 無申告法人の実態

具体的な内容は、それぞれ次のとおりです。

消費税の不正還付

事例

税関から得た情報をもとに、法人A社(調査対象の会社)が不正をしている可能性があると判断し、現地調査を行った結果、以下のような不正行為が明らかになりました。

実際より高額な商品を輸出したかのような輸出申告書を作成し、還付申告額を水増ししていたほか、架空の免税売上や課税仕入れを作り上げることで、不正に消費税の還付を受けようとしていました。

海外取引に係る申告漏れ

事例

A社は、仕入先のX国にある法人B社に、通常より高い価格を記載した請求書を作らせ、仕入れ金額を実際より多く見せかけていました。

キックバックの仕組みは以下のとおりです。

- A社は、仕入れ水増し分も含めた金額をB社に一度送金します(表向きには仕入れ代金として支払った形を装う)

- その後、A社の代表者はB社に指示を出し、水増し相当分の金額を代表者の知人が持つ日本国内の銀行口座に送金させます。

- 知人がその金額を現金で引き出し、最終的にA社の代表者に手渡していました。

海外取引に係る源泉徴収漏れ

事例

調査対象となった法人(以下「法人」)は、海外に住む非居住者Aさんから借入金をしていました。この借入金について以下のような経緯がありました。

借入金の返済遅れ

法人は、Aさんに借りたお金を返済期限までに返しませんでした。

訴訟と和解

Aさんは返済が遅れたことに対して法人を訴えました。その結果、法人は借入金の元本と、返済が遅れたことで発生した「遅延損害金」を支払うことで和解しました。

源泉徴収漏れ

「遅延損害金」は税法上、借入金の利子として扱われ、支払う際には源泉徴収(税金の天引き)が必要です。しかし、法人はこれを行わず、そのまま全額をAさんに支払ってしまいました。

無申告法人の実態

事例

調査法人は、売上を隠蔽するために以下の不正行為を行っていました。

- 現金売上は法人ではなく代表者個人の口座に振り込ませる

- カード売上は代表者の知人名義の口座に振り込ませる

法人の正式な口座を通さないことで、売上として記録を残さないようにしていました。

また、取引に関する書類を破棄することで売上の痕跡を消し、申告義務を完全に無視して納税を免れていました。

国税庁は金融機関や取引先からの情報を基に、不適正な申告を行っている法人を特定しており、今回のような不正行為も多角的な調査によって発覚しています。不正が明らかになれば、未納税額に加え、延滞税や重加算税が課されるため、最終的な負担は非常に大きくなります。

税務調査で注目される業種と注意点

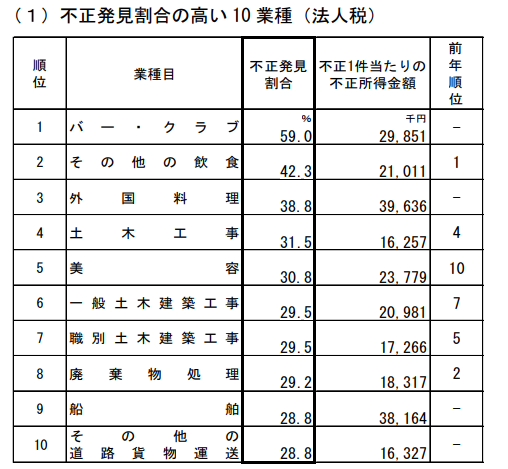

国税庁では調査した中で、不正行為が発見される割合が特に高い業種がリスト化されています。

不正発見割合の高い10業種

不正発見割合の高い10業種は以下のとおりです。

現金取引が多い業種が上位を占める

「美容業」や「バー・クラブ」、「その他の飲食業」などは、現金での売上が多く記録が不透明になりやすいため、不正行為が発見されるリスクが高いとされています。

建設関連業も多く含まれる

「土木工事」や「廃棄物処理業」は、取引額が大きいものの詳細な記録が不十分な場合があり、不正の温床になりやすい業種とされています。

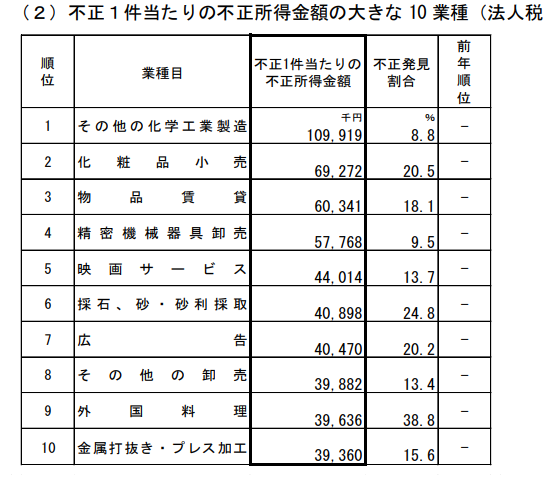

不正1件当たりの不正所得金額の大きな10業種

不正1件当たりの不正所得金額の大きな10業種は以下のとおりです。

製造や卸売業が上位を占める

「化学工業製造」や「精密機械器具卸売」など、取引規模が大きく、不正が発覚した際の金額も非常に大きい業種がランクインしています。

特殊な業務形態の業種

「映画サービス業」や「物品賃貸業」は、収益や経費の計上が複雑になりやすく、不正が行われた場合の影響額が大きくなる傾向があります。

まとめ

令和5年度の税務調査では、申告漏れ所得が約9,741億円に上り、過去最高水準となりました。調査件数は減少傾向にあるものの、調査対象の法人が厳選された結果、1件当たりの追徴税額は過去10年で2番目に高い水準を記録しています。また、簡易な接触による自主的な申告内容の見直しも進められ、その追徴税額は92億円に達しました。

調査では複数の不正事例が明らかになりました。消費税の不正還付では、架空の取引や虚偽の輸出申告書を利用して還付金を不正に取得していた事例が確認されています。さらに、海外取引における不正では、架空の取引価格を用いた申告漏れや、遅延損害金に対する源泉徴収漏れが発覚しました。

また、無申告法人では、売上を法人の口座ではなく個人や知人名義の口座に入金し、取引記録となる書類を破棄することで納税を回避していた事例が報告されています。これらの不正行為は、いずれも重大な税法違反として厳しく追及されています。

不正が発見されやすい業種としては、現金取引が中心の「美容業」や「飲食業」が挙げられます。これらの業種では、取引記録が不透明な場合が多く、不正が発生しやすい状況にあります。一方で、不正所得金額が特に大きい業種としては、「化学工業製造」や「精密機械器具卸売」が目立ちます。これらの業界では、取引規模が大きく複雑であることが、申告漏れや不正のリスクを高めています。

これらの調査結果から、適正な申告と税務コンプライアンスを徹底することの重要性が改めて示されています。納税者としては、適切な帳簿管理と透明性の確保に努めることが求められます。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。