税務調査などで、経費の支払いを証明する書類として、クレジットカードの明細書を提示することがあります。

一般的にクレジットカードの明細書を領収書の代わりと認識されるケースが散見されますが、クレジットカードの明細書には問題点があります。

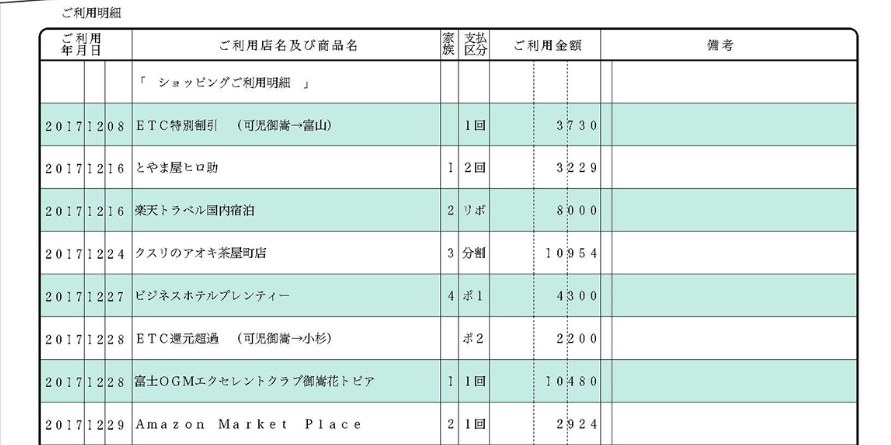

というのは、クレジットカードの明細書には、①日付、②支払先、③金額は明示されますが、「取引の内容」がなく、領収書としては条件が具備されていません。

この記事では、

この記事の内容

- クレジットカードの明細書の問題点

- 今後の税務調査で想定される指摘事項

などを検証し、まとめました。

実務上のクレジットカードの取り扱い

これまで、クレジットカードの明細書は、グレーな取り扱いでした。

法人税法、所得税法上は、請求書・領収書等の保存に関して明確な規定はなく、クレジットカードの明細書では領収書として不備があるとは言いきれません。

一方、消費税法では、仕入税額控除の要件としての請求書等には明確な定めがあり、クレジットカードの明細書は要件を満たしません。ただ、3万円未満の取引については帳簿保存のみでよいという規定が存在するため、会社や事業主が作る帳簿に記帳されていれば、証票類の不備で否認されることはありませんでした。

ところが、令和5年10月1日以降、インボイス制度の開始で変わることが予想されます。

法人税と所得税で変わることはありませんが、

消費税の場合は、クレジットカードの明細書では、仕入税額控除をすることができなくなります。

今後の税務調査では、

ポイント

「クレジットカードの明細書の仕入税額控除の否認」が既定路線になることが想定されます。

その理由は、

- 消費税法上は、課税事業者の場合、仕入税額控除には適格請求書が必要になり、クレジットカードの明細書は適格請求書に該当しないので、仕入税額控除ができない

- クレジットカードの明細書は法人税法上、所得税法上は支出内容が不明な場合、経費性を納税者の回答から判断するしかなく、白黒はっきりせず、ケースバイケースである。

つまり、不確定な法人税の損金、所得税の必要経費を否認するよりも書類が要件を満たすか否かという客観的な事実のみで判断できる消費税の仕入税額控除の方が立証するのが容易だからです。

税目別の問題点

法人税と所得税での取り扱い

じつは、法人税や所得税では、領収書に記載すべき項目などの細かい規定はありません。では、経費(法人税法の損金、所得税法の必要経費)として認められるための要件はどうなるかというと、以下のようになります。

法人税法の損金

ポイント

法人税では、「販売費、一般管理費その他の費用」については、その事業年度の販売費、一般管理費その他の費用のうち、償却費以外の費用でその事業年度終了の日までに債務が確定しているものに限られています。

債務が確定しているものとは、別に定めるものを除き、次に掲げる要件のすべてに該当するものをいいます。

- その事業年度終了の日までにその費用に係る債務が成立していること。

- その事業年度終了の日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

- その事業年度終了の日までにその金額を合理的に算定することができるものであること。

No.5387 販売費、一般管理費その他の費用における債務確定の判定|国税庁

所得税法上の必要経費

所得税法上、必要経費に算入できるのは以下の金額です。

ポイント

①総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

②その年に生じた販売費、一般管理費その他業務上の費用の額

必要経費として算入できるのは、「その年において債務が確定したもの」で、この場合の債務の確定は、以下3つの要件をすべて満たすものをいいます。

- その年の12月31日までに債務が成立していること。

- その年の12月31日までにその債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

- その年の12月31日までに金額が合理的に算定できること。

上記からわかるように、法人税でも所得税でも債務が確定していることがポイントになります。

債務が確定するということから、その取引の、日付、金額、相手先、内容の4つが定まらないと債務確定とは言い難いです。

ところがクレジットカードの明細書には、取引の日付、金額、相手先は記載されていても、内容は記載されてないことがほとんどです。

クレジットカードの明細書の支出内容が不明瞭な場合、経費性の判断が難しいです。

だからといって、明細書の不明瞭という理由で、すぐに経費を否認とはならないことが多いです。というのは、支払った日付、相手先、金額は証明できているので、支払の事実は認定できます。

こういった場合、実務では、状況などを総合的に勘案して判断することになります。

つまり、税務上は画一的に判断するのは難しく、事例ごとに対応が異なる傾向があります。

消費税法の仕入税額控除

一方で、消費税法上は、そもそもクレジットカードの明細書は要件を満たしていません。

消費税法では仕入税額控除(消費税では事業者は売上に係る消費税から仕入・経費に係る消費税を差し引いた残額を納付します。このときの差し引く仕入・経費にかかる消費税を「仕入税額控除」といいます。)の要件として、

消費税法第30条7項で、帳簿及び請求書等を保存しない場合には、仕入税額控除は適用できないことが記載されています。

この場合の請求書等は以下の事項が必要です。

ポイント

- 課税仕入れの相手方の氏名又は名称

- 課税仕入れを行つた年月日

- 課税仕入れに係る資産又は役務の内容

- 第一項に規定する課税仕入れに係る支払対価の額

クレジットカードの明細書の場合、上記❸の「課税仕入れに係る資産又は役務の内容」が記載されていません。

ところが、3万円未満の取引については、請求書等はなくても、事業者が作成する帳簿のみで仕入税額控除が可能となっています。

そのため、これまでは、金額が僅少であれば、仕入税額控除ができないことはありませんでした。

また、実務上、支払額が高額な場合、クレジットカードの明細書以外にも請求書や納品書等が発行される場合が多く、その書類が結果として、クレジットカードの明細書の不備を補うため、仕入税額控除が問題になることはあまりありませんでした。

クレジットカードの明細書の消費税の取扱いについては、

以下の記事でくわしく解説しています。

クレジットカードの明細書の誤解、もともと仕入税額控除の要件は満たさない

インボイス制度による変更点

令和5年10月1日よりインボイス制度が開始されます。インボイス制度下では、課税事業者の仕入税額控除については要件を満たした「適格請求書」が必要になります。

適格請求書とは

適格請求書とは、請求書に以下6つの項目が記載された請求書のことをいいます。

適格請求書の記載事項

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

インボイス制度後はクレジットカードの明細書はどうなるか?

クレジットカード会社が発行するクレジットカードの明細書は、今のところ適格請求書等には該当しません。

適格請求書に該当しないのであれば、税務上の取り扱いはどうなるか?というと、

仕入税額控除ができなくなります。

インボイス制度施行と同時に、「3万円未満の取引は帳簿保存だけでよい」という規定も廃止になります。

つまり、課税事業者が仕入税額控除については、クレジットカードの明細書のみでは、仕入税額控除が受けられないということになります。

想定される税務調査での指摘

今後のインボイス制度施行後の税務調査では、

「クレジットカードの明細書のみでの仕入税額控除の否認」は既定路線となることが想定されます。

上述したように、法人税法と所得税法のうえでの経費性を否認するのは、状況の確認などの手間もあるうえ、判断の要素に恣意性も介入するので、非常に難しいです。

一方、インボイス制度施行後の消費税の仕入税額控除の否認は、適格請求書があるかどうかというだけなので、判断が明確です。

つまり、法人税の損金や所得税の必要経費として否認するケースよりも、インボイス制度の要件を満たすかどうかという客観的な事実に基づく判断の方が指摘する側の税務調査官にとっても疑義がなく、やりやすいものとなります。

そのため、実務上の対応としては、

ポイント

クレジットカードの明細書ではなく、「適格請求書を受領し、保存する」ことが求められます。

インボイス制度はわかりにくく、知識の習得には敬遠しがちな項目ですが、今後の企業経営・経理の運営上は避けて通れないところですので、正しい情報をできるだけ早期に収集することをおすすめします。

インボイス制度についての概要はこちらの記事で解説しています。

インボイス制度の概要について解説します

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。