令和6年1月から電子取引については電子データ保存が義務化されます。

じつは、電子取引の電子データ保存の義務化は令和4年度税制改正で令和5年12月までの2年間は、

- 「やむを得ない事情がある場合」

- 「ダウンロードの求め・出力書面の提示又は提出に応じられる場合」

の2つの条件を満たす場合に、電子データを紙に出力して保存することが認められていました。

ところが、その宥恕措置が期限を迎えるため、今後は電子データの保存が必要になってきます。

電子取引というと、ピンと来ないかもしれませんが、インターネットバンキングや場合によっては立替経費の精算でも該当することがあるので、ほとんどの事業者には関係してくる内容です。

身近な電子取引や電子保存の具体的な方法についてはこちらの記事でまとめています。

とはいえ、全ての取引を電子データ化するわけではなく、任意のものと義務化されたものが混在しているのが現状です。

そのため、税務上正しく書類を保存するには、電子帳簿保存法の理解が欠かせません。

この記事では

この記事の内容

- 電子帳簿保存法の概要

- 電子化が任意のものと義務化のものについて

- 電子化のメリット・デメリット

- 電子帳簿保存法の実務対応

といった内容を国税庁の資料を基に実務に即した視点で解説しました。これから電子帳簿保存法について情報収集したい方には必見の内容です。ぜひ最後までご一読ください。

電子帳簿保存法とは

電子帳簿保存とは、請求書等の書類を電子データで保存する場合に遵守する法律のことです。

電子帳簿保存法の目的と対象者

電子帳簿保存法は申告所得税・法人税において帳簿・書類を保存する義務がある人全てが対象になります。

電子帳簿保存法というと、特殊な取引にしか関係ないと思われがちですが、身近な取引にも多くあります。

意外なところでは、インターネットバンキング、副業収入、立替経費なども該当します。

身近な電子取引の事例や電子データの保存方法などを「国税庁の電子帳簿保存法一問一答」の質問を元にまとめた記事は以下です。

抑えておきたい身近な電子取引のポイント9選

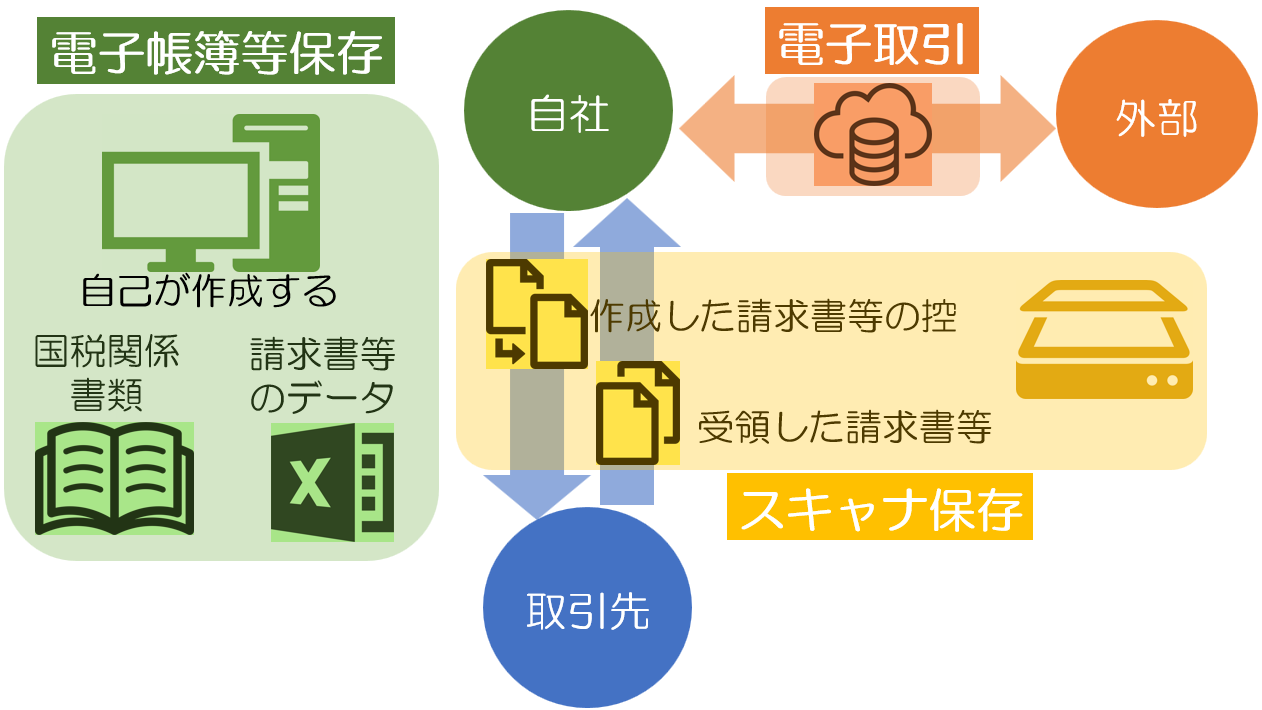

制度の概要

電子帳簿保存法は電子媒体で保存する際のルールを取り決めたものです。そのため、紙で保存する場合は含まれません。

ルールの仕組みは以下の3つの区分から成り立っています。

ポイント

- 電子帳簿等保存

- スキャナ保存

- 電子取引

- 電子帳簿等保存

- ‥自己が作成する請求書・見積書、領収書等をデータで保存する場合、総勘定元帳、仕訳帳、決算書等の国税関係書類を自己が作成し電子化して保存する場合のルールです。

- スキャナ保存

- ‥取引先から受領する請求書・領収書等や自己が作成した請求書・領収書等の控えをスキャンし電子化して保存する際のルールです。

- 電子取引

- ‥得意先とのメール添付での請求書や領収書、インターネットでの物品の購入など、電子取引での取引記録の保存に関するルールです。

このうち、①電子帳簿保存、②スキャナ保存は電子データでの保存は任意なので、今後も紙で保存する場合は考慮しなくてかまいません。一方、電子取引は令和6年1月から紙媒体を発行しない取引、例えば電子メールでの請求書等のやり取りやインターネット上で完結する「電子取引」については、原則電子データの保存が義務化されます。(くわしくは後述します)

ここから、①電子帳簿等保存、②スキャナ保存、③電子取引、それぞれについて個別に掘り下げて見てみましょう。

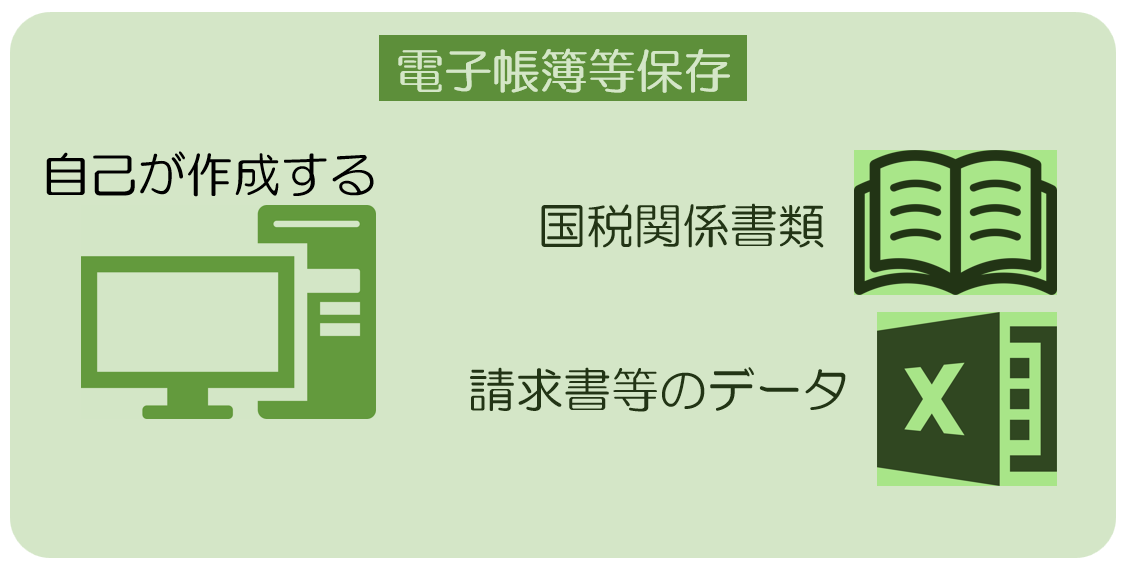

電子帳簿等保存

「電子帳簿等保存」というのは、自己が一貫して電子的に作成したものをいいます。そのため、作成の過程で手書きが入るような書類は該当しません。

電子帳簿等保存の概要

電子帳簿等保存とは具体的には、

✅会計ソフトを利用して、作成した帳簿や決算関係書類をデータ保存する場合

✅取引先へ渡す請求書・領収書をパソコンで作成しデータ保存する場合

が該当します。

「電子帳簿等保存」のなかでは、パソコンで作成したデータを「帳簿」と「書類」と分けて定義されています。

| 帳簿 | 書類 |

| 〔帳簿〕 仕訳帳、総勘定元帳、経費帳、売上帳、仕入帳経費帳、賃金台帳、売掛帳、買掛帳、固定資産台帳など | パソコンで作成した見積書、請求書、納品書、領収書など |

| 〔決算関係書類〕 貸借対照表、損益計算書など |

帳簿については、一定要件を満たした「優良な電子帳簿」という枠組みがあります 。

ポイント

優良な電子帳簿と認められると、過少申告が判明しても過少申告加算税が5%軽減されます。優良な電子帳簿の要件には訂正削除履歴の保存、帳簿間の相互関連性、検索機能の確保などが含まれます。

電子帳簿等保存の導入判断

電子帳簿等保存の要件一つには、

「税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと」というのがあります。

電子データは、紙であれば深く見ていなかったものが容易に分析できるという特長があります。そのため、導入するには、紙で維持管理するコストや労力と税務調査でのリスクとを検討することが判断の基準となります。

電子帳簿等保存についてはこちらの記事で詳しく解説しています。

リスクとメリットを考慮!電子帳簿等保存の導入判断について

スキャナ保存

電子帳簿保存法のスキャナ保存では、取引相手から紙で受け取った書類や自己が手書などで作成して取引相手に紙で渡す書類の写しについて規定されています。

スキャナ保存の概要

スキャナ保存を始めるための特別な手続きは、原則として必要ないので、任意のタイミングで始められます。

※ スキャナ保存を始めた日より前に作成・受領した重要書類(過去分重要書類)をスキャナ保存する場合は、あらかじめ税務署に届出書を提出する必要があります。

スキャンする書類は、重要書類と一般書類とがあり、スキャナ保存のルールの各項目において重要書類よりも一般書類の方が制限がやや緩和されます。

書類の区分

| 重要書類 | 一般書類 |

| 資金や物の流れに直結・連動する書類 | 資金や物の流れに直結しない書類 |

| (例) 契約書、納品書、請求書、領収書 など | (例) 見積書、注文書、検収書など |

スキャナ保存のルール

スキャナ保存のルールを手順ごとにまとめると以下のようになります。

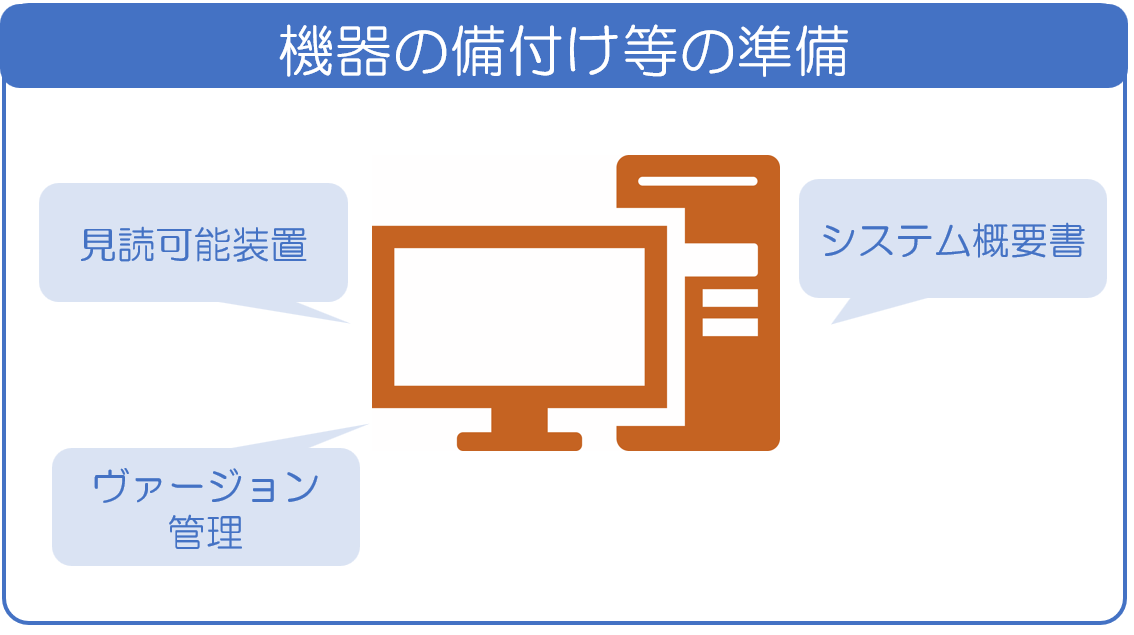

STEP1 機器の備付け等の準備

14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書の備え付けが必要。

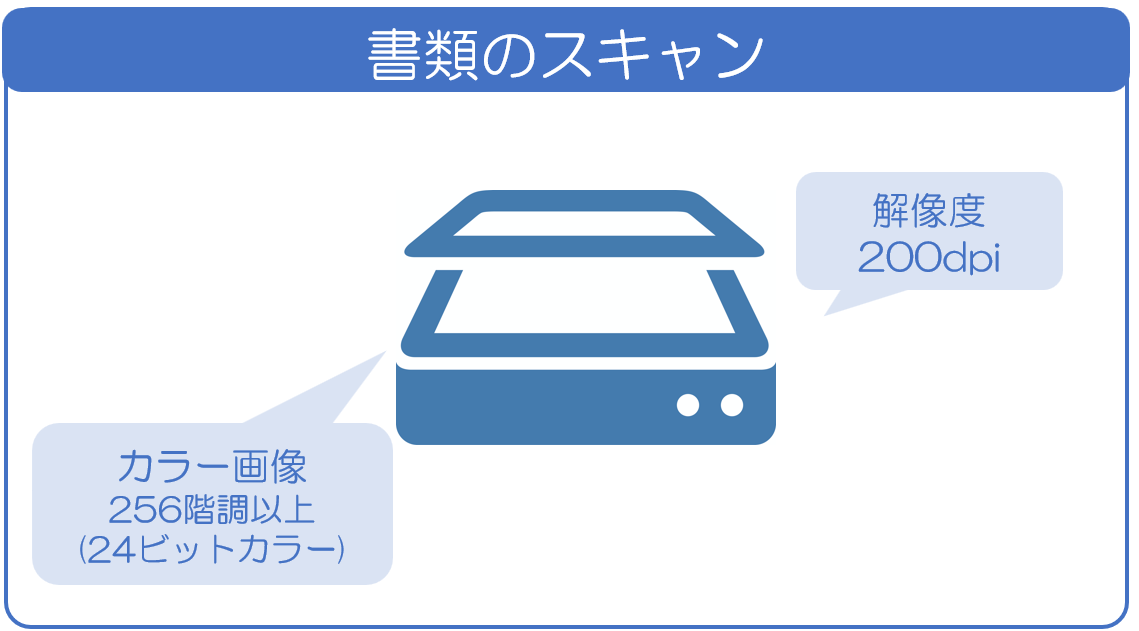

STEP2 書類のスキャン

200dpi相当以上の解像度、カラー画像については、赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取る。

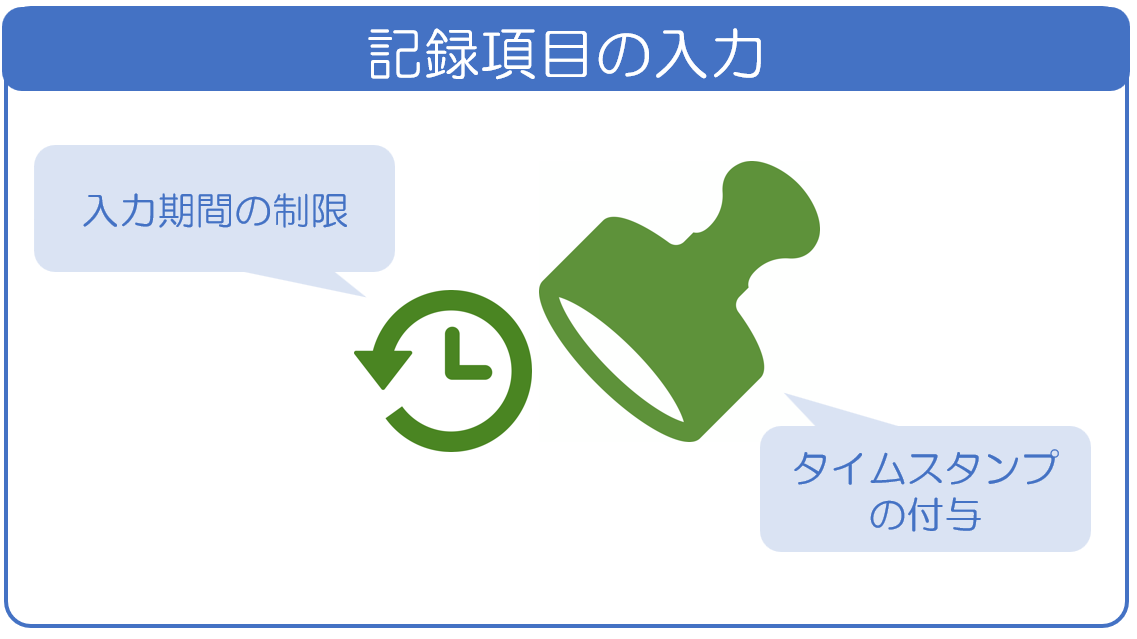

STEP3 記録項目の入力

最長2か月と7日以内に、記録項目の入力としてタイムスタンプ付与が必要。

STEP4 データ保存

スキャンしたデータは、速やかに出力されるようにし、帳簿との相互関連性と検索機能を持たせて保存。

スキャナ保存の導入判断

スキャナ保存は任意のタイミングで始められますが、タイムスタンプの付与に総務省の認定企業のものであることや、スキャンする機器の性能などに一定の基準があるため、相当のシステムの導入が必要で、その分コストがかかります。

ポイント

導入については、導入によるメリットや業務フロー、コストなどを総合的に勘案し判断することをおすすめします。

スキャナ保存についてはこちらの記事でくわしく解説しています。

スキャナ保存で知っておきたい概要と手順

電子取引

申告所得税・法人税において帳簿・書類を保存する義務がある場合、契約書・領収書・見積書・請求書などを電子データでやりとりしたら、電子データで保存する義務があります。

電子取引の概要

取引先にメールに添付して請求書や領収書を送信する場合や、インターネットで物品を購入した際、領収書等を電子データで受領するような取引をいいます。

つまり、電子データでやり取りしたものについての規定で、紙でやり取りしたものを電子化するというわけではありません。

電子取引での保存の要件

電子取引で、制度に則った保存の要件は以下の3つです。

ポイント

- 改ざん防止措置を講じる

- 機器の備え付け

- 「日付・金額・取引先」で検索可能な方法で保存する

改ざん防止措置

電子データは一般的に容易に改ざんができるので、改ざんの防止措置は必須になります。電子帳簿保存法で認められている改ざん防止措置としては、以下の3つがあります。

- タイムスタンプを付与

- 訂正・削除の履歴が残るシステム等での授受・保存

- 事務処理規程の策定と遵守

これら3つは全てを満たす必要はなく、どれか一つを選択し、措置を講じればよいことになっています。

機器の備え付け

ディスプレイやプリンタの備え付けも必要な要件になります。

特別な機器を導入することはなく、業務に使うものでよいので、ディスプレイやプリンタの備え付けが必要です。

検索機能の確保

検索機能の確保とは、電子取引による電子データを単に保存するだけではなく、すぐに見つけることができるように、検索機能を持たせることです。

- 取引を「日付・金額・相手先」で検索できること

- 日付または金額を範囲指定して検索できる

- 「日付・金額・取引先」のうち2つ以上の任意項目を組み合わせて検索できる

検索機能の確保については、相当なシステムを導入せずに、表計算ソフトやファイル名の入力の工夫により、対応することもできます。また、一定の緩和措置もあります。

こちらの記事で詳しくまとめているので、併せてごらんください。

電子取引についてー実務に即した保存方法と猶予措置

電子取引の猶予措置

冒頭でも述べたとおり、令和6年1月から電子取引については電子データ保存が義務化されます。

ただ、元々電子取引の電子データ保存の義務化は令和4年度税制改正で令和5年12月までの2年間、

- 「やむを得ない事情がある場合」

- 「ダウンロードの求め・出力書面の提示又は提出に応じられる場合」

の2つの条件を満たす場合に、電子データを紙に出力して保存することが認められていました。

今回、令和6年1月に期限を迎えるため上記の宥恕措置は終了します。ただ、現状でも電子データ化に対応できない事業者への配慮として、社内の整備等電子取引の電子データ保存に対応できるまでの猶予措置というのが設けられています。

一言で言うと、資金繰りや人手不足等により、社内体制の整備ができないなど相当の理由がある場合、

チェックポイント

✅電子取引データをダウンロード可能な状態で保存

✅同時に書面として印刷したものを保存

するだけで適用が認められるという措置です。

なお、猶予措置についてはこちらの記事で解説しています。

猶予措置のポイントとなる「相当の理由」とは?

電子化のメリット・デメリット

税務の実務では、書類の保存は重要なため、紙の保存が電子化できるメリットは大きいです。ただ、同時にデメリットも存在します。デメリットは顕在化しているものばかりでなく、潜在的なものもあるので注意が必要です。

電子化のメリット

電子化することのメリットは、

ポイント

- コスト削減

- 業務効率化

があります。

- コスト削減

- コストには紙、印刷代の削減、処分保管の費用の削減や契約書等を電子化すると印紙代の節税にもなります。

- 業務効率化

- 業務効率化としては、ファイリングの手間や、書類を探す時の手間などがなくなること。また、リモートワークを導入している場合などは、書類の検閲のための出社がないことから業務フローの改善が図られます。

他にも、電子データにすることで会計ソフトとの連携ができるので利便性が向上し、書類紛失の防止にもつながります。

電子化のデメリット

電子化のデメリットとしては、

ポイント

- システムの導入コストが必要

- IT知識が必要

- 税務調査での効率化

があります。

- システムの導入コストが必要

- 一般的に電子データは改ざんのリスクがあるため、電子帳簿保存法では電子データの保存にはタイムスタンプの付与や訂正削除履歴の保存を要件とする場合があります。そのため導入には一定程度のコストが生じます。

- IT知識が必要

- 電子データの取り扱いは、データの管理・保存には専門知識はなくてもある程度のITリテラシーが必要です。ITについて全く知識がないと導入は難しいでしょう。

- 税務調査での効率化

- 書類を電子データ化すると、税務調査でも提示・提出するのは電子データになります。電子データは紙と比べて分析がしやすくなります。

例えば、データを金額の多寡や日付順でソートしたり、取引先別に集計するなど、調査の幅が広がります。

つまり詳細な調査ができるようになるので、紙であれば深く見ていなかったものが容易に見られてしまうことです。

電子帳簿保存法の実務対応

電子帳簿保存法において、「電子帳簿等保存」と「スキャナ保存」の電子データ保存は任意なので、「電子帳簿等保存」は導入するけど、「スキャナ保存」は導入しないなどといった選択も可能です。

導入するかどうかは、コストやリスクを勘案して選択する必要があります。

一方で「電子取引」においての電子データ保存は義務なので、避けられません。

ただし、これには猶予措置が設けられるので、猶予措置の条件を確認し、うまく活用するのも選択肢の一つです。

大事なのは、業務効率化やコスト削減のために、紙保存を電子データ化するというのが本来の趣旨です。

つまり、

ポイント

目的は業務効率化で、その手段としてペーパーレス化を図ることが本来のあり方なので、制度導入で電子データ化を目的としてしまい、それが原因で、業務過多になったりコストが増大しては本末転倒です。

自社の業務フローやコストを認識したうえで、よく検討のうえ対応していきましょう。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。