電子帳簿保存法というと、特殊な取引にしか関係ないと思われがちですが、身近な取引にも多くあります。

意外なところでは、インターネットバンキング、副業収入、立替経費なども該当します。

電子帳簿保存法については、専門的でわかりにくいこともあり、馴染みにくい印象があります。

そこで、この記事では、

ポイント

- 身近な取引で何が電子帳簿保存法に関係してくるのか?

- 対象となる場合、実務上はどう対応するのか?

などを「国税庁の電子帳簿保存法一問一答」の質問を元にまとめました。

なお、電子帳簿保存法の全体像についてはこちらの記事をご覧ください。

令和6年1月義務化の電子帳簿保存法の概要

意外な電子取引の範囲

インターネットバンキング、副業収入、立替経費などは意外にも電子取引に該当します。

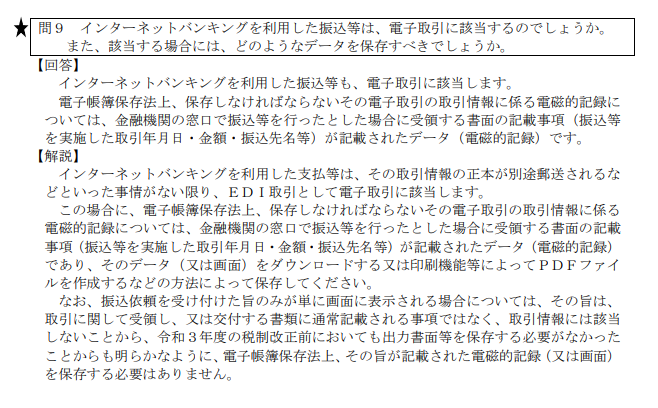

インターネットバンキングも電子取引に該当する?

インターネットバンキングを利用して支払いをする場合、その取引情報は電子取引に該当します。

この取引情報には、振込日や金額、振込先の名前などが含まれています。

これらの情報は後々の確認や証拠として重要なので、電子帳簿保存法に基づいて保存する必要があります。

保存する方法としては、

- データをコンピューターにダウンロード

- 印刷してPDFファイルとして保管

といった方法があります。

ただし、単に画面に表示されるだけの振込依頼を受けた場合は、取引情報としての受領や交付には該当しないため、特別に保存する必要はありません。

電子帳簿保存法一問一答 問9

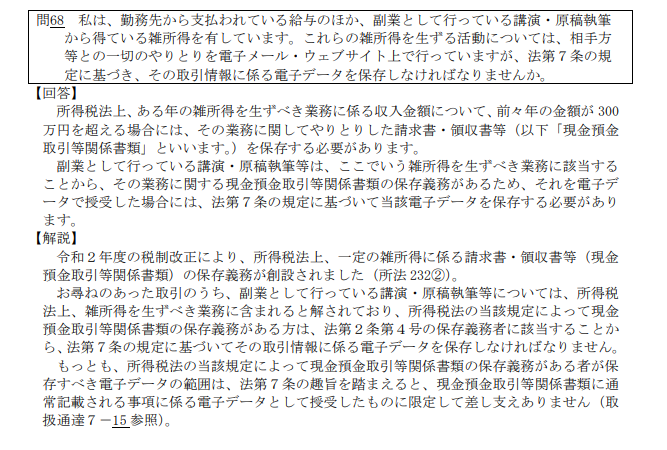

副業の場合も電子取引の対応が必要?

副業として行っている講演や原稿執筆の収入については、所得税法上、前々年の金額が 300万円を超える場合、やりとりした請求書や領収書など(現金預金取引等関係書類)を保存する必要があります。これらの書類を電子データで受け取った場合も、法第7条の規定に基づいてその電子データを保存する必要があります。

所得税法の改正により、一定の雑所得に係る現金預金取引等関係書類の保存義務が創設されました。副業として行う講演や原稿執筆などの雑所得も保存対象となります。

電子データとして受け取った場合、法第7条の規定に基づいてその電子データを保存する必要がありますが、保存すべき範囲は現金預金取引等関係書類に通常記載される事項に限られます。

電子帳簿保存法一問一答 問68

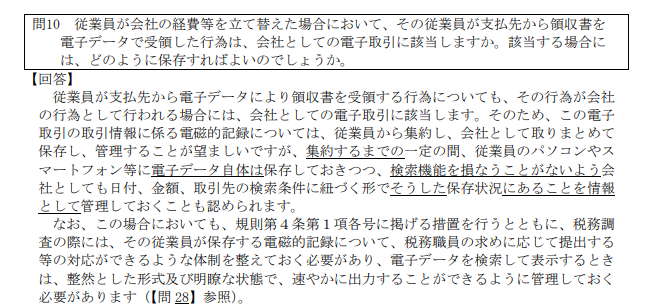

立替経費の精算も電子取引になる場合がある?

会社が従業員の立て替え払いの領収書を電子データで受け取る場合、会社としての電子取引に該当します。この場合、会社は電子データを従業員から集めて保存・管理する必要があります。

一定の期間、従業員のパソコンやスマートフォンに電子データを保存しておいて、会社側でも検索しやすいように情報として管理することも認められています。税務調査時には、税務職員の求めに応じて電子データを提出できる体制を整える必要があります。

電子帳簿保存法一問一答 問10

電子メールの保存方法

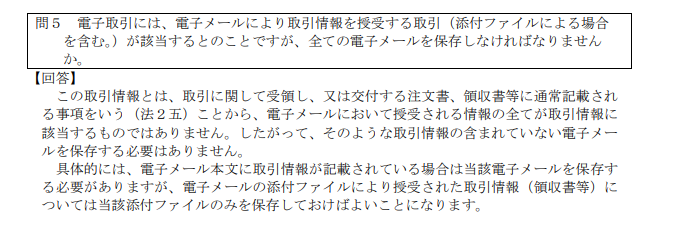

全ての電子メールが保存の対象になるか?

電子取引では、電子メールによって取引情報をやり取りすることがありますが、全ての電子メールを保存する必要はありません。

取引情報に関する情報が記載されている電子メールを保存すれば十分です。また、取引情報が添付ファイルに含まれている場合は、その添付ファイルだけを保存すれば良いです。

電子帳簿保存法一問一答 問5

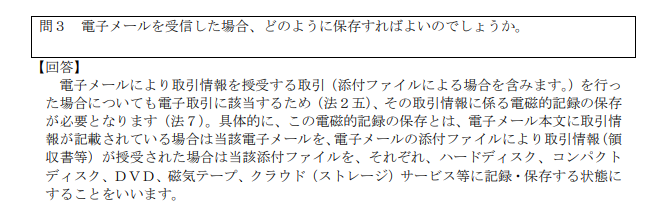

電子メールの保存方法は?

電子メールにより取引情報を受け取った場合、

✅電子メール本文に取引情報がある場合はその電子メール

✅添付ファイルに取引情報が含まれる場合はその添付ファイル

を保存します。

保存媒体は、ハードディスクやコンパクトディスク、DVD、磁気テープ、クラウドサービスなどに保存しておけばよいです。

電子帳簿保存法一問一答 問3

電子データの保存方法

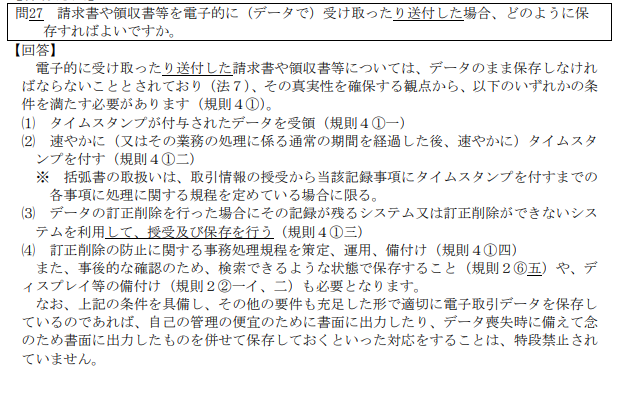

請求書・領収書の送受信データの保存方法は?

電子的に受け取ったり送付した請求書や領収書などは、データのまま保存する必要があります。(法7)

真実性を確保するため、タイムスタンプを付けるか、訂正削除をできないシステムを利用して保存することが大切です。また、検索できる状態で保存したり、データをディスプレイに表示したりすることも必要です。必要に応じて紙に出力して保存することもできます。

電子帳簿保存法一問一答 問27

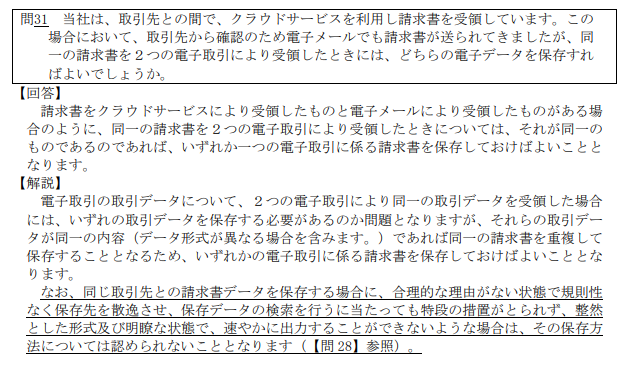

1取引で電子データが複数ある場合は?

いずれか一つの電子データを保存しておけばよいです。

取引先との間でクラウドサービスを利用し請求書を受領する場合、確認のため電子メールでも請求書が送られるようなこともあります。同一の請求書を2つの電子取引により受領したときには、いずれか一つの電子取引に係る請求書を保存しておけばよいこととなります。

電子帳簿保存法一問一答 問31

電子データの保存方法の種類は?

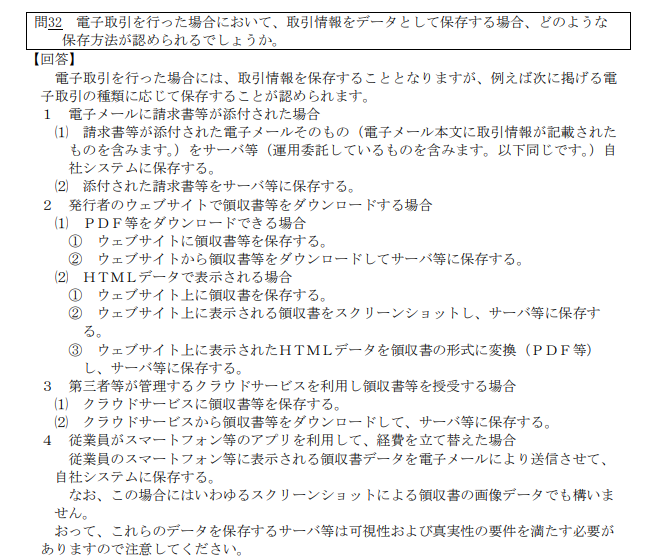

電子取引で取引情報をデータとして保存する場合、次の方法で保存できます。

- ①電子メールに請求書等が添付された場合

- ✅請求書等が添付された電子メールそのものをサーバ等に保存する。

✅添付された請求書等をサーバ等に保存する。

- ②発行者のウェブサイトで領収書等をダウンロードする場合

- ✅PDF等をダウンロードできる場合、ウェブサイトに保存するか、ダウンロードしてサーバ等に保存する。

✅HTMLデータで表示される場合、ウェブサイト上に保存するか、表示された領収書をスクリーンショットし、サーバ等に保存するか、HTMLデータを領収書の形式に変換して保存する。

- ③第三者等が管理するクラウドサービスを利用し領収書等を授受する場合

- ✅クラウドサービスに領収書等を保存するか、クラウドサービスからダウンロードしてサーバ等に保存する。

- ④従業員がスマートフォン等のアプリを利用して経費を立て替えた場合

- ✅従業員のスマートフォン等に表示される領収書データを電子メールで送信させて、自社システムに保存する(スクリーンショットの画像データでも構いません)。

ただし、これらのデータを保存するサーバ等は、可視性および真実性の要件を満たす必要があることに注意してください。また、取引情報は電磁的なままで保存し、手動で再入力することは認められません。

電子帳簿保存法一問一答 問32

電子データの提示・提出

ダウンロードの求めに応じる場合の記憶媒体は?

通常出力できるファイル形式等で提供すればよいです。

電子帳簿保存法では、「税務職員のダウンロードの求めに応じることができる」ことを要件とする規定があります。

税務調査の際に電磁的記録を提出する場合、ファイル形式をどうするかは迷うところですが、通常出力できるファイル形式等で提供すればよいです。提出するデータの形式や並び順に決まりはありませんが、税務職員が確認できる状態で提出する必要があります。

また、「ダウンロードの求め」に応じる場合、電磁的記録を保存した記憶媒体を提示・提出することもありますが、記憶媒体の提示・提出に応じることまで求められるわけではありません。ただし、税務職員が確認するために記憶媒体を調査することもあるので注意が必要です。

電子帳簿保存法一問一答 問53

まとめ

意外な電子取引の範囲には、インターネットバンキング、副業収入、立替経費などが含まれます。

これらの取引情報は電子帳簿保存法に基づいて保存する必要があります。

インターネットバンキングでは、振込日や金額などが重要な情報として保存されます。副業収入や立替経費についても請求書や領収書の受け取りややり取りした電子データを保存しましょう。

データの保存方法には、

✅ハードディスク

✅クラウドサービス

✅PDFファイル

としての保管などがあります。

電子メールによる取引情報も保存対象で、本文や添付ファイルに記載された情報を保存します。ただし、画面に表示されるだけの振込依頼などは特別に保存する必要はありません。

記憶媒体の提示や提出にも注意し、税務調査時に電磁的記録の提供をスムーズに行えるようにしましょう。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。