インボイス制度では、施行に伴い特例措置なども創設されています。

ただ、自分で情報を収集しないと国税庁や税務署は情報を開示はしますが、積極的に提案してくれるわけではありません。

税務上の優遇措置や特例などは遡って適用することはできないものも多く、知らないことで適用できず損することはよくあります。

しかも、インボイス制度に関しては制度そのものの理解が深まっておらず、まして特例などの情報は浸透していないのが実情です。

そこで、この記事では、インボイス制度関連の令和5年税制改正のポイントをまとめました。

具体的には以下の4つの改正を紹介します。

この記事の内容

- 小規模事業者に係る税額控除に関する経過措置(2割特例)

- 少額特例(一定規模以下の事業者に対する事務負担軽減措置)

- 少額な返還インボイスの交付義務の免除

- 手続きの柔軟化と提出期限の見直し

インボイス発行事業者登録をする予定や登録した事業者の方はもちろん、今、検討中でも知っておきたい内容になっていますので、ぜひ最後までご一読ください。

1.令和5年度税制改正(インボイス関連)

令和5年度税制改正では、インボイス関連で以下の改正がありました。

基本的には、特例が創設されたり、手続きが簡素化、柔軟化された内容で、事業者の負担を軽減される内容になっています。

また、登録事業者だけではなく、消費税を取り巻く事業取引には影響のある内容なので、事業者ならチェックしておきたいものばかりです。

改正の具体的な内容は以下です。

- 小規模事業者に係る税額控除に関する経過措置(2割特例)

- 少額特例(一定規模以下の事業者に対する事務負担軽減措置)

- 少額な返還インボイスの交付義務の免除

- 手続きの柔軟化と提出期限の見直し

なお、国税庁では、令和5年税改正でインボイス制度に関連するものだけをピックアップして公開しています。

2割特例

2割特例とは、正式には「インボイス発行事業者となる小規模事業者に対する負担軽減措置」といいます。

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった小規模事業者に対する特例措置で、売上に係る消費税から、売上税額の8割を引いて、売上税額の2割を納付する制度です。

2割特例のメリット

2割特例のメリットは以下の4つです。

- 仕入税額の実額計算が不要

- 業種に関わらず税負担は売上税額の一律2割

- 事前の届け出が不要

- 2年間の継続適用といった制限がない

仕入税額の実額計算が不要

業種を問わず売上税額から売上税額に8割を乗じた金額を差し引くので、実額計算が不要で事務負担が軽減されます。簡易課税のみなし仕入率のように、どの業種に該当するのか、2種類以上の業種を営む場合の判断などの判定すらも不要です。

業種に関わらず税負担は売上税額の一律2割

消費税の納付額は、業種を問わず売上税額の2割になるので税負担はかなり軽減されます。

事前の届け出が不要

適用については、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

2年間の継続適用といった制限がない

一度2割特例を選択したら、継続して2年適用するなどの縛りはなく、課税期間ごとに2割特例を適用して申告するか否かについて判断することができます。

2割特例のデメリット

メリットが多い2割特例ですが、当然デメリットもあります。デメリットとしては適用における以下2つの制限です。

- 対象者は免税から課税事業者になる場合のみ

- 適用期間に制限がある

対象者は免税から課税事業者になる場合のみ

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になる場合が対象です。

そのため、基準期間における課税売上高が1千万円を超える事業者、資本金1千万円以上の新設法人などは適用を受けることができません。

適用期間に制限がある

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

少額特例

少額特例とは、正式には「一定規模以下の事業者に対する事務負担軽減措置」といいます。

少額特例では、税込みで1万円未満の仕入れに関して、インボイス(請求書)を保存する必要はありません。代わりに、一定の情報が記載された帳簿を保存するだけで、仕入税額の控除ができます。この措置は、取引先がインボイスを発行しているかどうかや免税事業者であるかどうかに関わらず適用されます。

適用対象者

基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が、適用対象者となります。

適用対象期間

少額特例は、令和5年10月1日から令和11年9月30日までの期間が適用対象期間となります。

注意点

少額特例での税込1万円の判定は、「1回の取引ごと」で判定するもので、商品単位で計算するものではありません。

例えば、1回の取引で5,000円(税込)の商品と6,000円(税込)の商品を購入した場合、合計は11,000円(税込)となります。そのため、この場合少額特例の適用は受けることができません。

少額な返還インボイス交付義務の免除

インボイス発行事業者が返品や値引きを行った場合には返還インボイスの交付義務がありますが、その金額が税込1万円未満である場合には、返還インボイスの交付義務が免除されます。

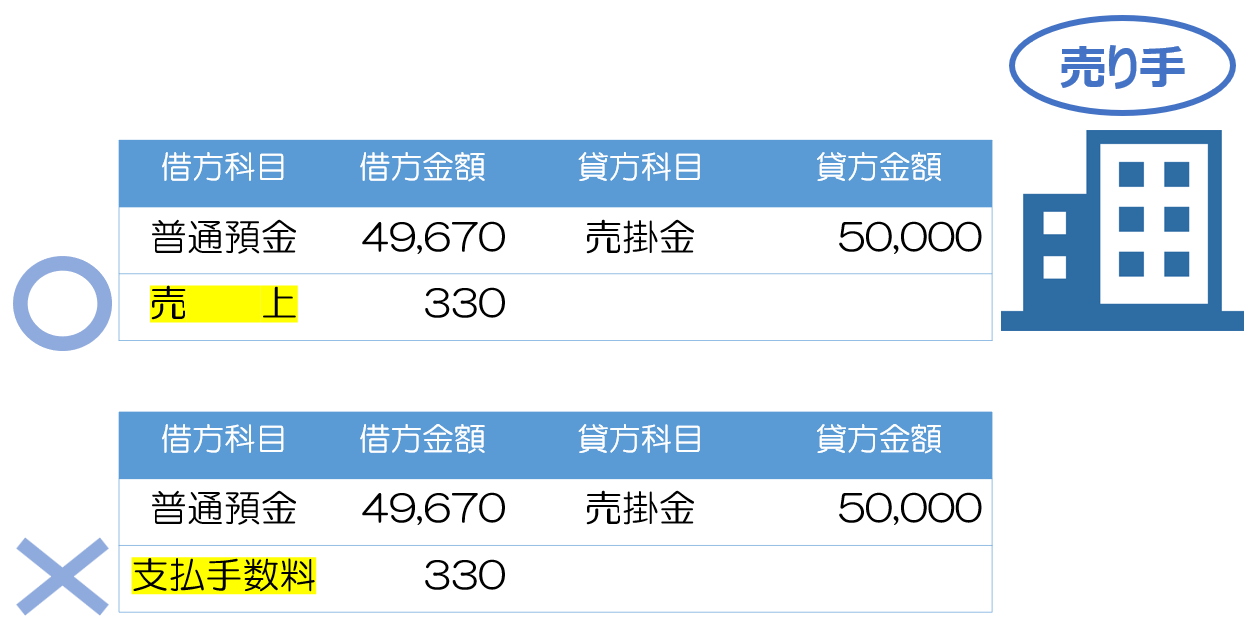

注意点は、値引き等の金額が売上げに係る対価の返還である場合に、返還インボイスは不要という点です。

振込手数料等を差し引いて入金された場合、売り手が振込手数料分を負担しますが、この処理は売上げに係る対価の返還とすべきで、支払手数料などの課税仕入れで処理すると、金融機関や取引先から受領するインボイスが必要となります。

5.手続きの柔軟化と提出期限の見直し

令和5年税制改正では、手続きの柔軟化が図られ、提出期限が見直されました。

登録申請手続きの柔軟化

当初は、令和5年10月1日の施行日に間に合わせるには、令和5年3月31日までにインボイス発行事業者登録が必要でしたが、改正により実質的には、令和5年9月30日までに申請すれば、令和5年10月1日に適格請求書発行事業者になることができます。

提出期限の見直し

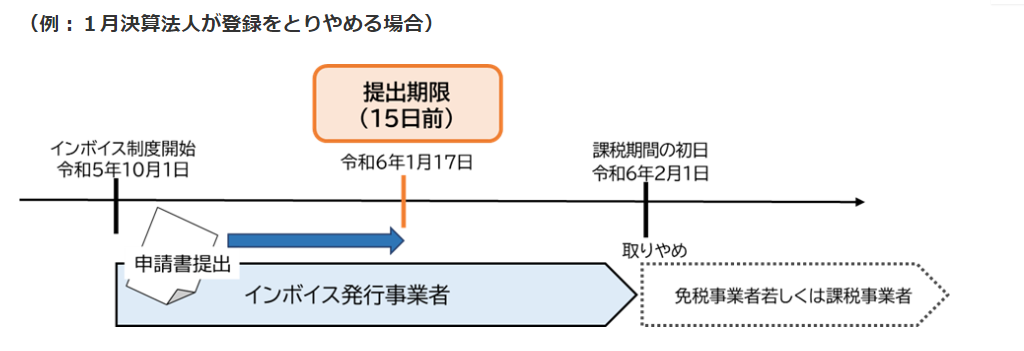

免税事業者が令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月2日以後にインボイス発行事業者となる場合には、「登録希望日」を記載して申請します。

この希望日による提出期限は、当初は希望日の1か月前に提出することとなっていましたが、改正により短縮され15日前となりました。

また、翌課税期間の初日からインボイス発行事業者の登録を取りやめる場合の「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出期限について、取りやめる課税期間の初日から起算して15日前の日までに変更されました。

まとめ

令和5年度税制改正におけるインボイス関連の改正内容は以下の通りです。

- 小規模事業者に係る税額控除に関する経過措置(2割特例)

- 少額特例(一定規模以下の事業者に対する事務負担軽減措置)

- 少額な返還インボイスの交付義務の免除

- 手続きの柔軟化と提出期限の見直し

2割特例

2割特例のメリットは、仕入税額の実額計算が不要で業種に関わらず税負担が一律2割になること、事前の届け出が不要で2年間の継続適用制限もないことです。

ただし、2割特例のデメリットは、対象者は免税から課税事業者になる場合のみ適用され、適用期間にも制限があります。

少額特例

少額特例は、一定規模以下の事業者に対する事務負担軽減措置であり、税込み1万円未満の仕入れに関してインボイスの保存は不要で、代わりに一定の情報が記載された帳簿を保存するだけで仕入税額の控除が可能です。

少額特例の適用対象者は、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5千万円以下の事業者です。

返還インボイスの交付義務の免除

また、インボイス発行事業者が返品や値引きを行った場合には返還インボイスの交付義務がありますが、金額が税込1万円未満の場合には免除されます。

手続きの柔軟化と提出期限の見直し

令和5年税制改正では手続きの柔軟化と提出期限の見直しも行われ、インボイス発行事業者の登録申請手続きが柔軟化され、提出期限も短縮されました。

免税事業者がインボイス発行事業者になる場合の提出期限や登録の取消しを求める届出書の提出期限も改正されました。

以上、4項目の改正がありましたが、

これらの改正により、インボイス関連の手続きがより柔軟で効率的になり、事業者の事務負担が軽減されることが期待されます。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。