インボイス制度施行に伴い

- インボイス発行事業者に登録はしたいけど具体的なやり方がわからない

- 免税事業者だと何かと注意点がありそうで不安

- どんなスケジュールで進んでいるの?

- 令和5年9月30日が期限って聞いたけど間に合わないときは?

といったことで悩んでいませんか?

インボイス発行事業者登録をしたくても、やり方を知らなければ登録できないし、間違ったやり方では、二度手間になってしまいます。

とはいえ、インボイスの情報は制度の解説や不利益ばかりで、実際の登録手続きの情報は比較的少ないのが現状です。

そこでこの記事では、インボイス発行事業者の登録について、わかりやすく解説しました。

具体的には

この記事の内容

- 登録時期の目安や確認方法

- 提出の期限

- 免税事業者特有の注意点

といった内容になっています。

これからインボイス発行事業者登録したいけど、やり方がわからない、失敗せずに登録したいという方には必見の内容です。ぜひ最後までご一読ください。

登録の手続き

インボイス発行事業者に登録するには、

所轄税務署に「適格請求書発行事業者の登録申請書」を提出するだけです。

手続きの方法は、

申請の手続き方法

①書面による提出

②e-Taxによる電子申告

と2通りの方法があります。

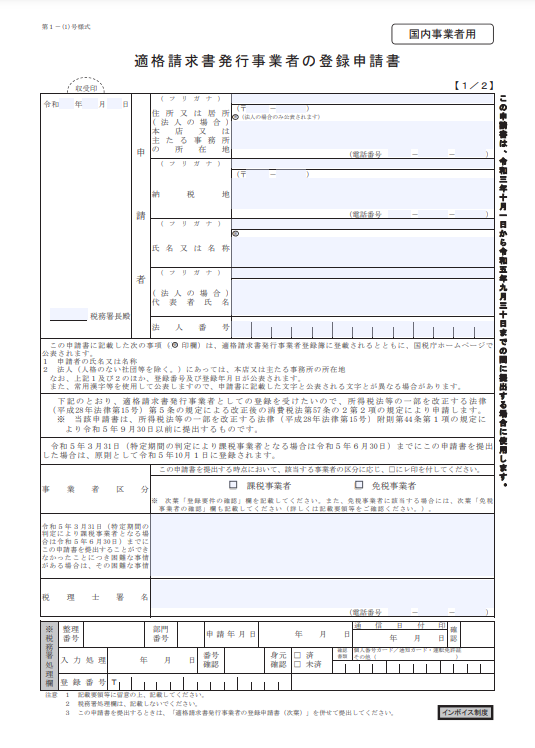

書面による提出

書面で提出する場合、下の画像の申請書に必要事項を記入し、郵送か税務署へ持参し提出します。

用紙は国税庁のWEBサイトからダウンロードできます。(画像下のURLからダウンロードできます。)

適格請求書発行事業者の登録申請書

e-Taxによる電子申告出の提出

e-Taxによる電子申告では、国税庁が無料配布しているパソコンにダウンロードして使う「e-Taxソフト」のほか、パソコンで利用可能な「e-Taxソフト(WEB版)」又はスマートフォンで利用できる「e-Taxソフト(SP版)」で申請できます。

画面案内に従い問答形式で入力するだけで、登録申請データを作成・申請できます。

利用には、電子証明書(マイナンバーカード等)が必要です。

登録の流れ

登録の申請から完了までは以下の流れで進みます。

- 登録申請手続き

- 税務署での審査

- 登録・公表、登記簿への登載

- 税務署からの通知

①登録申請手続き

申請者は、e-Taxによる電子申告または書面にて郵送・持参により申請書を提出します。

②税務署での審査

提出された申請書は、不備がないか税務署にて審査が行われます。

③登録・公表、登記簿への登載

審査が完了すると登録となります。

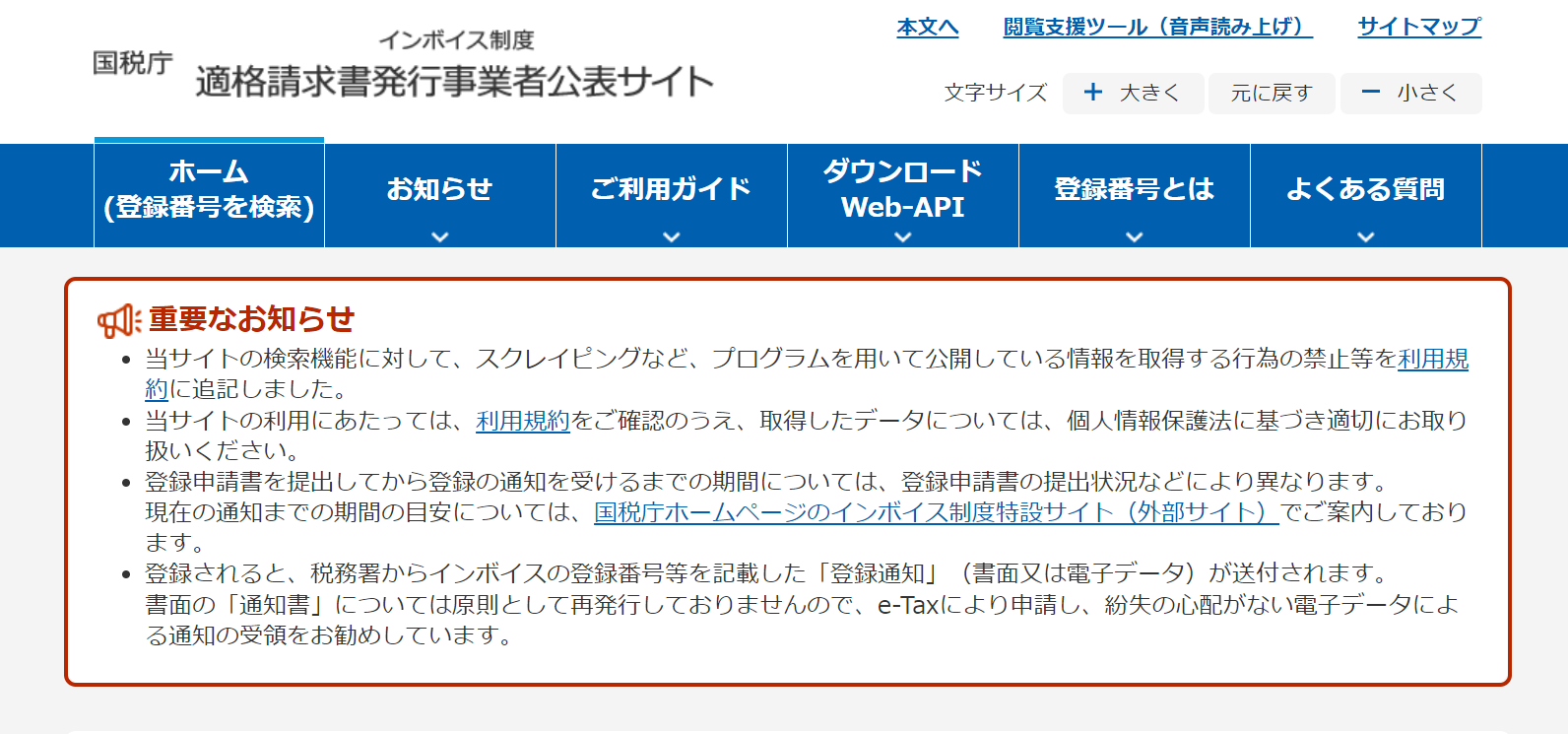

適格請求書発行事業者となった場合、国税庁が管理するWEサイトで事業者の情報・事業者番号が公表されます。

➃税務署からの通知

適格請求書発行事業者の登録番号が税務署から通知されます。ここで通知された番号が適格請求書に記載する番号となります。

登録日と提出時期

適格請求書発行事業者の登録の効力は、通知の日にかかわらず、登録日(適格請求書発行事業者登録簿に登載された日)から発生します。制度の施行が令和5年10月1日なので、施行日に間に合わせるためには令和5年9月30日までに提出が必要です。

登録通知時期の目安

実際の運用にあたっては、登録番号を請求書に記載する必要があります。登録番号は登録されて税務署からの通知書で知ることになりますが、提出期限内に登録されたとしても通知書が手元に届くにはタイムラグが生じます。

目安としては、

✅e-Tax提出の場合で、提出から約1ヶ月半

✅書面提出の場合、提出から3か月

が目安となっています。

施行日に通知書がない場合の対応

令和5年10月1日以降、制度が施行された時点で通知書を受領できなければ、適格請求書発行事業者番号を記載できません。その場合の対応方法は、財務省では以下のように指導しています。

✅事前に取引先に知らせ、後にインボイスを交付する。

✅通知まで暫定的な請求書で対応し、後にインボイスを交付し直す。

財務省:インボイス制度の負担軽減措置のよくある質問とその回答

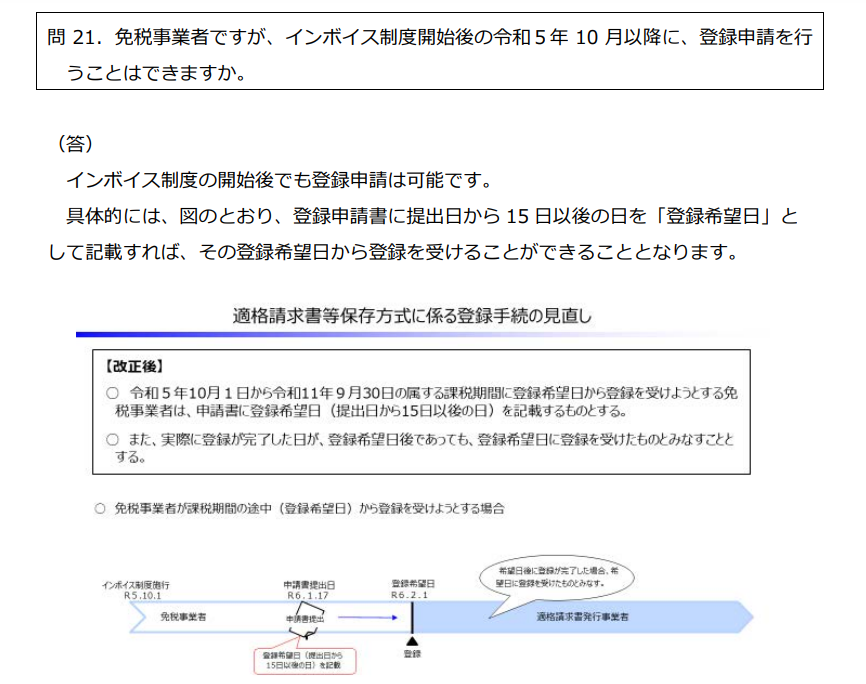

令和5年10月1日以降の登録

令和5年9月30日が期限になっているのは制度施行後すぐの10月1日に適格請求書発行事業者として登録できるかどうかの期限で、10月1日をすぎても登録申請は可能です。

この場合の登録日は「登録希望日」を記載すればその希望日が登録日となります。ただし、希望日は提出日から15日以後の日になります。

免税事業者の登録手続きの注意点

登録について、免税事業者では特有の注意点があります。

免税事業者が、インボイス発行事業者登録をするために課税事業者になる場合、以下の点に注意が必要です。

✅経過措置であるため、登録日から課税事業者となる

✅課税事業者になった日から2年を経過するまで消費税の申告が必要

登録日から課税事業者となる

一般的には消費税の免税事業者が課税事業者を自ら選択するときは、適用する事業年度開始前に「消費税課税事業者選択届出書」を提出します。

ですが、インボイス制度の下では、免税事業者が適格請求書発行事業者になるために課税事業者になる場合は、「登録日」から課税事業者となり消費税課税事業者選択届出書の提出は不要です。

課税事業者になった日から2年を経過するまで消費税の申告が必要

消費税は通常、基準期間の課税売上高が1,000万円未満になると免税事業者となって消費税の納税義務はありません。ただし、課税事業者を選択した事業者は、課税事業者となった課税期間の初日から原則として2年間は免税事業者となることはできません。そのため、基準期間の課税売上高が1,000万円未満でも課税事業者となった課税期間の初日から2年を経過するまで消費税の申告が必要です。

まとめ

インボイス発行事業者に登録するには、

所轄税務署に「適格請求書発行事業者の登録申請書」を提出するだけです。

手続きの方法は、①書面による提出と②e-Taxによる電子申告と2通りの方法があります。

登録の申請から完了までは以下の流れで進みます。

- 登録申請手続き

- 税務署での審査

- 登録・公表、登記簿への登載

- 税務署からの通知

適格請求書発行事業者の登録の効力は、通知の日にかかわらず、登録日(適格請求書発行事業者登録簿に登載された日)から発生します。制度の施行が令和5年10月1日なので、施行日に間に合わせるためには令和5年9月30日までに提出が必要です。

免税事業者が、インボイス発行事業者登録をするために課税事業者になる場合、以下の点に注意が必要です。

✅経過措置であるため、登録日から課税事業者となる

✅課税事業者になった日から2年を経過するまで消費税の申告が必要

最後に、

インボイス発行事業者登録の手続き自体は難しくありませんが、免税事業者の場合、課税事業者になる必要があります。

そのため、それに伴うリスクをしっかり検討することが大事になってきます。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。