7月10日は、源泉所得税の「納期の特例」を利用している事業者にとって重要な納付期限です。

毎月の源泉所得税の納付が負担となる小規模事業者や個人事業主の強い味方となるのが、「納期の特例」という制度です。この特例を活用すれば、年2回だけのまとめての納付が可能となり、事務負担や資金繰りの面で大きなメリットがあります。一方で、対象となる報酬の種類や申請の条件、提出ルールなど、知っておくべきポイントもたくさんあります。

そこで本記事では、「納期の特例」とは何か、その仕組みやメリット、注意点、手続き方法まで、初心者の方にもわかりやすく詳しく解説します。

源泉所得税とは?

源泉所得税とは、給与や報酬などを支払う際に、支払者(事業者)があらかじめ所得税を差し引いて国に納付する制度です。従業員や外部の専門家に報酬を支払う際、事業者が代わりに税金を納めることで、税収の安定化と納税の簡素化が図られています。

源泉徴収の対象となる所得

源泉徴収の対象となる「個人への報酬・料金」は次の通りです。

源泉徴収の対象となる「個人への報酬・料金」の範囲

- 原稿料・講演料

※懸賞の入選賞金などで、1回あたり5万円以下なら源泉徴収不要。 - 士業への報酬(弁護士、公認会計士、司法書士など)

- 診療報酬(社会保険診療報酬支払基金からのもの)

- スポーツ選手・モデル・外交員などの報酬

(プロ野球・サッカー・テニス、モデル、外交員など) - 芸能関係の報酬(映画、演劇、音楽、漫才、テレビなどの出演料、プロダクションへの報酬)

- ホステスなどの報酬(ホテル・旅館、キャバレー、バーなどでの接客・接待業務)

- プロスポーツの契約金(役務提供のための一時金)

- 広告・競馬の賞金(広告宣伝のための賞金、馬主への競馬の賞金)

源泉所得税の納付スケジュール

通常、源泉所得税は「支払いがあった月の翌月10日まで」に納付する必要があります。例えば、5月分の給与から源泉徴収した所得税は6月10日までに納付します。

納期の特例とは

「納期の特例」は、給与の支給人員が常時10人未満の事業者に認められる制度です。この制度を利用すると、源泉所得税の納付回数が年2回に減り、事務負担が大きく軽減されます。

No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

納期の特例での納付のタイミング

- 1月~6月分:7月10日までに納付

- 7月~12月分:翌年1月20日までに納付

この特例を利用できるのは、主に中小企業や個人事業主です。

納期の特例の適用要件

納期の特例を利用するには、次の要件を満たす必要があります。

納期の特例の適用要件

- 給与の支給人員が常時10人未満であること(パート・アルバイト含む)

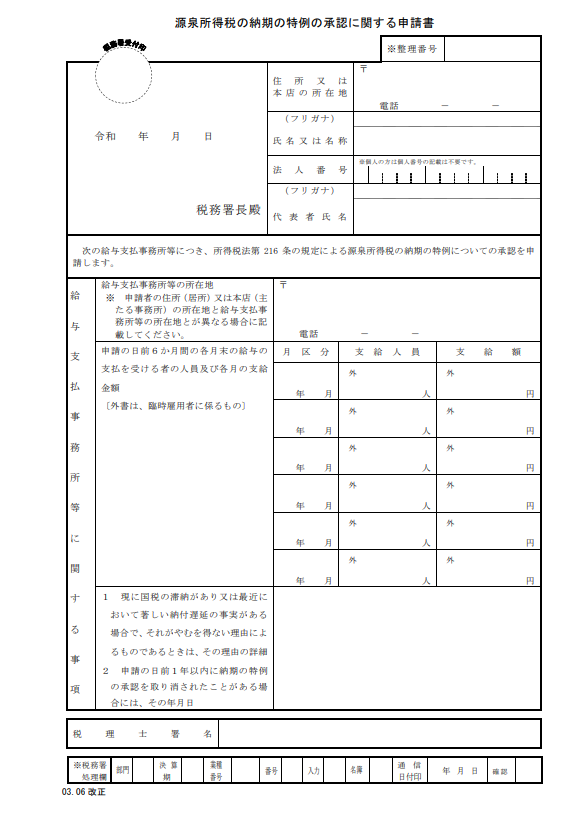

- 「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出すること

申請書を提出した月の翌月から特例が適用されます。

対象となる所得の種類

納期の特例が適用されるのは、以下の所得です。

納期の特例の対象の所得

- 給与、賞与、退職手当(非居住者への支払いも含む)

- 専門家報酬(税理士、弁護士、司法書士、公認会計士、社会保険労務士、弁理士、建築士など)

配当所得や原稿料、講演料、デザイン料などは特例の対象外です。これらは通常通り翌月10日が納付期限となりますので注意が必要です。

納期の特例のメリット・デメリット

納期の特例にはメリットだけでなく、デメリットもあるため、制度を利用する際は、注意点も踏まえて計画的に対応することが大切です。

メリット

納期の特例のメリットとしては、以下の二つが挙げられます。

メリット

- 納付回数が年2回に減るため、事務作業の負担が軽減される。

- 資金繰りの計画が立てやすい。

デメリット・注意点

一方、デメリットや注意点として以下の3つがポイントです。

デメリット

- 半年分をまとめて納付するため、納付額が大きくなり資金準備が必要。

- 納付期限を過ぎると、不納付加算税や延滞税が発生する。

- 対象外の所得は毎月納付が必要なので、区分管理が必要。

手続き方法と注意点

納期の特例を利用するには申請書の提出が必要で、承認後の納付方法も選択肢があります。ここでは申請手続きの流れや納付方法、利用する際に特に注意したいポイントを詳しく説明します。

申請手続き

納期の特例を適用するには、

「源泉所得税の納期の特例の承認に関する申請書」を所轄税務署に提出します。

申請書を提出すると、提出の翌月から特例が適用されます。

源泉所得税の納期の特例の承認に関する申請書

納付方法

納付方法は、納付書を使って金融機関や税務署で納付、またはe-Taxやダイレクト納付も利用可能です。

注意点

納期の特例については以下の3点について注意が必要です。

- 源泉所得税がゼロの場合でも、納付書を「ゼロ」と記載し提出が必要です。

- 従業員数が10人以上となった場合は、「要件に該当しなくなったことの届出書」を速やかに提出する必要があります。

- 期限を過ぎると加算税・延滞税が課されるため、納付期限は厳守しましょう。

よくある質問

「納期の特例」に関するよくある質問をまとめました。人数の数え方や届出のタイミングなど、実務で迷いやすいポイントをわかりやすく解説します。

パートやアルバイトも「10人」に含まれますか?

含まれます。

常時10人未満かどうかは、正社員・パート・アルバイトなど雇用形態を問わずカウントします。

源泉所得税が発生しなかった場合も納付書は必要ですか?

必要です。

ゼロの場合でも納付書を提出してください。

途中で従業員が10人以上になった場合は?

速やかに「要件に該当しなくなったことの届出書」を提出し、翌月からは毎月納付に切り替わります。

まとめ

7月10日は、源泉所得税の「納期の特例」を利用している事業者にとって重要な納付期限となります。

この制度は、従業員が常時10名未満の事業者や個人事業主の方が、源泉所得税の納付を年2回(7月10日、翌年1月20日)だけで済ませられる大変便利な仕組みです。対象となるのは、給与・賞与・退職手当や、士業などの専門家報酬となり、事務負担の軽減や資金繰りの面で大きなメリットがあります。

ただし、原稿料・講演料など一部の報酬は対象外となるため、注意が必要です。また、申請後も従業員が10名以上となれば特例が使えなくなるなど、条件の管理も求められます。

源泉所得税の納付漏れや遅延が発生した際は加算税・延滞税が発生するため、確実で計画的なお手続きが大切です。ぜひ本記事を参考に、源泉所得税のルールと「納期の特例」をうまく活用し、事務処理の効率化やキャッシュフロー管理の改善に役立ててください。