例年6月になると住民税の通知が届きます。

通知書を見て、「なぜこのタイミングで?」「給与天引きはいつから始まるの?」と疑問に感じる方は少なくありません。住民税は国税である所得税とは課税の仕組みが大きく異なり、地方自治体が独自に定めたルールに基づいて徴収される地方税です。

新卒で入社したての方、転職や独立によって働き方が変わった方、定年退職を迎える方などは、住民税の仕組みを事前に把握しておかないと、予想外の負担に驚くことがあります。適切な準備をしておけば、税務上のトラブルや資金繰りの問題を未然に防ぐことができるでしょう。

本記事では、住民税の天引き開始のタイミング、納付方法、税額計算の仕組みなど、知っておきたいポイントをわかりやすくご説明します。

住民税とは?

所得税との違い

住民税とは、お住まいの自治体に納める地方税で、「都道府県民税」と「市区町村民税」を合わせたものです。所得に応じて毎年課税され、原則として前年の所得に基づいて計算されます。

ポイント

たとえば、令和6年の収入に対する住民税は、令和7年の6月から令和8年5月にかけて支払うことになります。

これに対し、所得税はその年の収入に対して課税され、年末調整や確定申告で精算されます。

住民税は、いわば「後払いの税金」と言えるでしょう。

住民税の課税の対象になる人

住民税は、その年の1月1日時点で日本国内に住所を有する個人に課税されます。主な対象者は以下の通りです。

- 基本的な課税対象者

日本国内に住所を有する個人で、前年中に一定額以上の所得があった人が対象となります。住所の判定は住民票の有無だけでなく、実際の生活の本拠地がどこにあるかで判断されます。

- 所得による課税基準

住民税には「均等割」と「所得割」があり、それぞれ異なる基準があります。均等割は比較的低い所得でも課税されますが、所得割はより高い所得基準が設定されています。

- 非課税となる場合

生活保護を受けている人、障害者・未成年者・寡婦で前年の合計所得金額が135万円以下の人、前年の合計所得金額が自治体の定める基準額以下の人などは非課税となります。

住民税は前年の所得に基づいて計算されるため、退職した年の翌年にも課税される点にご注意ください。

住民税の計算方法

住民税の計算方法について、分かりやすく具体的に説明します。

住民税の構成

住民税は「所得割」と「均等割」の2つで構成されています。

- 所得割:前年の所得に応じて計算される部分。所得が多いほど税額も増えます。

- 均等割:所得に関係なく、住民全員が一律で負担する定額部分です。

住民税の計算手順

- 総所得金額を計算する

- 会社員の場合、年収(給与収入)から「給与所得控除額」を差し引きます。

- 自営業やフリーランスの場合は、収入から必要経費を差し引きます。

- 例:年収500万円の場合、給与所得控除額(例:144万円)を差し引いて所得額を求めます。

- 所得控除を差し引く

- 基礎控除、社会保険料控除、生命保険料控除、配偶者控除、扶養控除など各種控除を差し引きます。

- 例:基礎控除43万円、社会保険料控除75万円など。

- 課税所得金額を求める

- 総所得金額から所得控除を差し引いた金額が課税所得金額です。

- 例:所得額356万円-(基礎控除43万円+社会保険料控除75万円)=課税所得238万円。

- 所得割を計算する

- 課税所得金額に所得割の税率(一般的に10%)を掛けます。

- その後、税額控除(配当控除や住宅ローン控除など)があれば差し引きます。

- 例:課税所得238万円 × 10% = 23万8千円(税額控除なしの場合)。

- 均等割を加算する

- 所得割に均等割の金額(自治体により異なりますが、一般的に4,000~5,000円程度)を足します。

- 例:所得割23万8千円 + 均等割5千円 = 住民税年額24万2千円。

住民税の納付方法と時期

会社員は「特別徴収」で毎月天引き

会社に勤めている方の多くは、給与から住民税が毎月差し引かれています。これは「特別徴収」と呼ばれる制度で、会社が従業員の代わりに住民税を納付する形です。

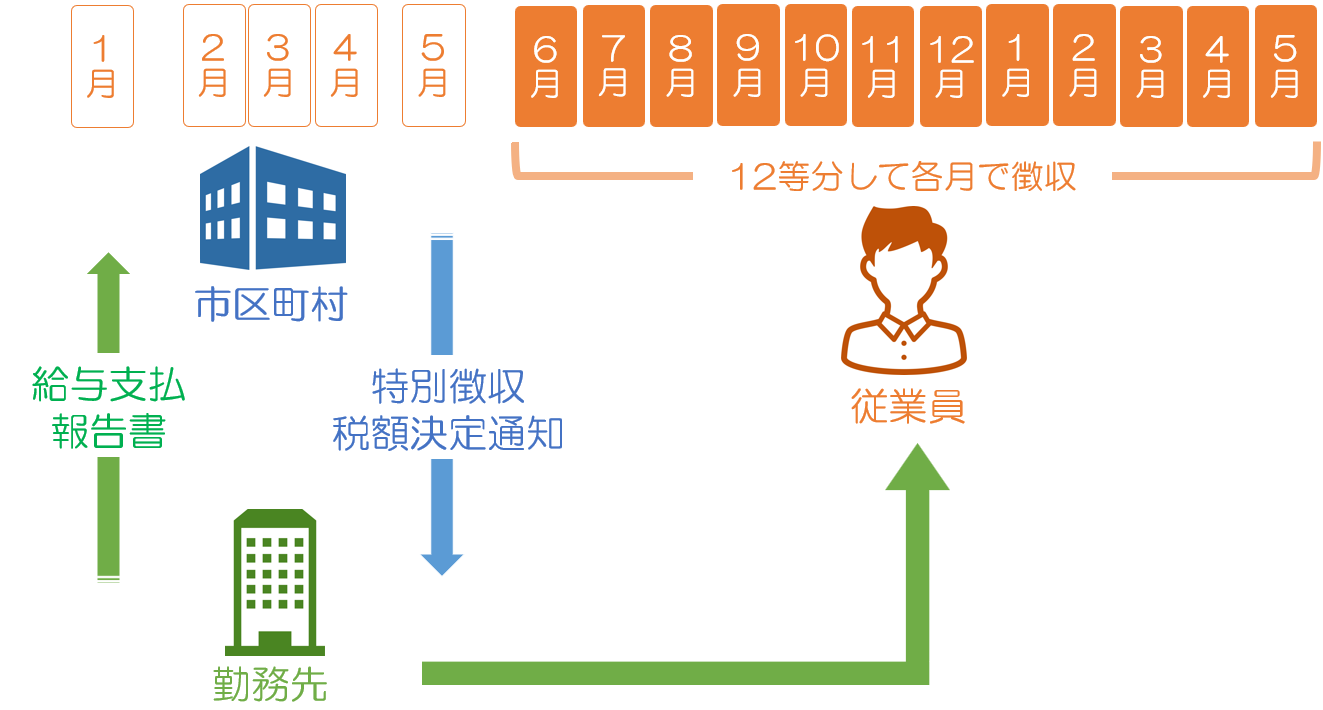

前年の給与を翌年1月31日までに勤務先の会社が居住地の市区町村に「給与支払報告書」という書類で提出します。市区町村は「給与支払報告書」をもとに住民税を計算し、5月頃、「特別徴収税額決定通知書」を勤務先の会社に送ります。

勤務先の会社は6月から翌年5月までの12回で住民税を給与から天引きで徴収し、市区町村に納付します。

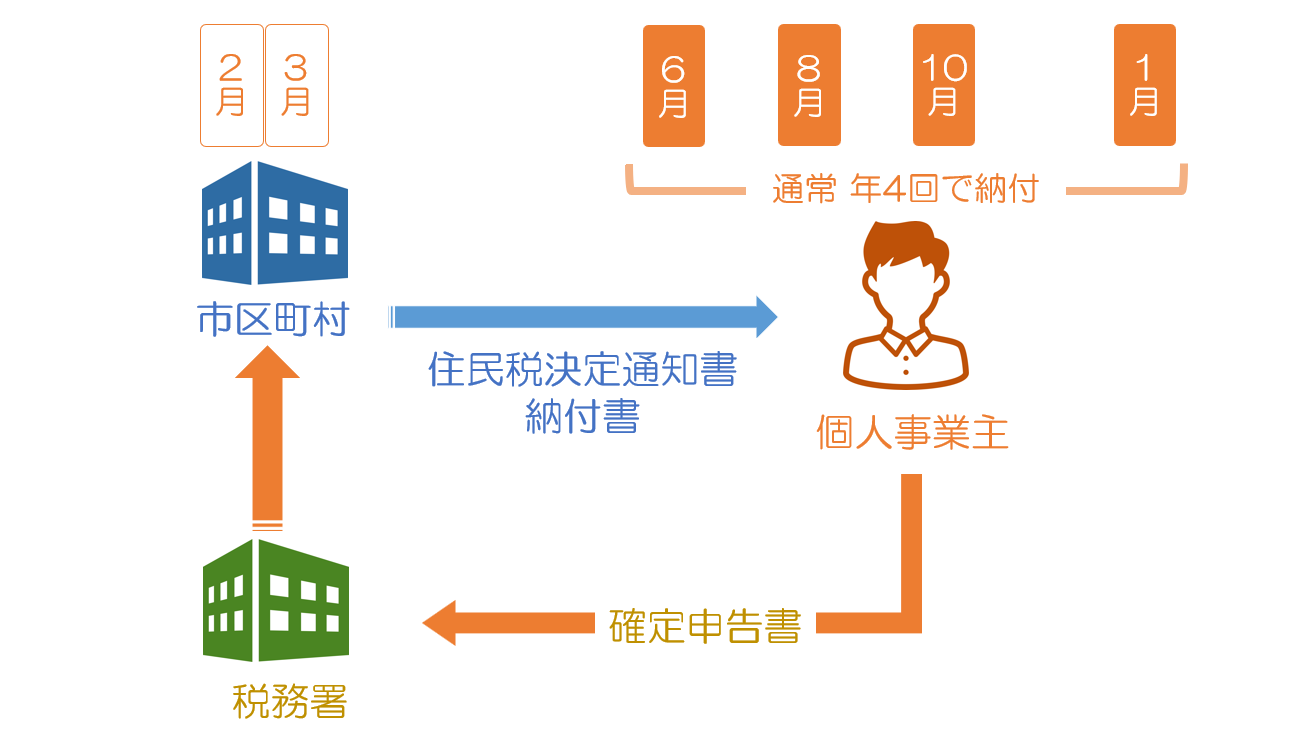

個人事業主・フリーランスは「普通徴収」

個人事業主やフリーランスの方は、「普通徴収」として、自分で住民税を納める必要があります。

個人事業主やフリーランスの場合、確定申告が必要です。確定申告書は税務署に提出すると、住民税の計算のため、居住地の市区町村に情報が送られます。市区町村では、確定申告書をもとに住民税を計算し、住民税決定通知書と納付書を送付します。

普通徴収は、通常年4回(6月・8月・10月・翌年1月)の分割払い(まとめて一括で支払うことも可能)です。

納付が難しいときはどうする?

病気や失業などで収入が減り、住民税の納付が難しい場合は、早めに自治体の税務課に相談しましょう。事情を説明すれば、分割納付や猶予などの制度を利用できることがあります。

滞納すると延滞金が発生し、最悪の場合は財産差押えにつながることもあるため、放置せずに対応することが大切です。

住民税は「前年の所得」に注意して早めの準備を

住民税は、都道府県民税と市区町村民税を合わせた地方税で、前年の所得に基づいて課税される「後払いの税金」です。

社会人1年目は住民税がかからないケースが多いですが、2年目の6月から給与天引き(特別徴収)が始まるのが一般的です。

自営業や退職後の方は自分で納める普通徴収となります。計算は「所得割」と「均等割」で構成され、収入や各種控除に基づいて算出されます。納付が困難な場合は放置せず、自治体に相談することで分割払いや猶予が認められることがあります。

住民税は、所得税と比べて目立たない存在ですが、支払いが始まると負担は決して小さくありません。特に社会人2年目の6月から始まる「初めての住民税天引き」は、手取りが減って驚く方も多いため、あらかじめ意識して準備しておくと安心です。

また、退職・転職・独立などで支払い方法が変わる可能性がある方は、給与明細や自治体からの通知をこまめにチェックしましょう。