今年も国税庁から路線価の発表がありました。

例年7月に路線価が発表されるのですが、今年は全国的に2年続けて路線価が上昇したようです。

路線価とは

路線価とは、相続税の計算等で土地を評価する際に用いる指標の一つで、簡単に言うと道路につけられた値段です。

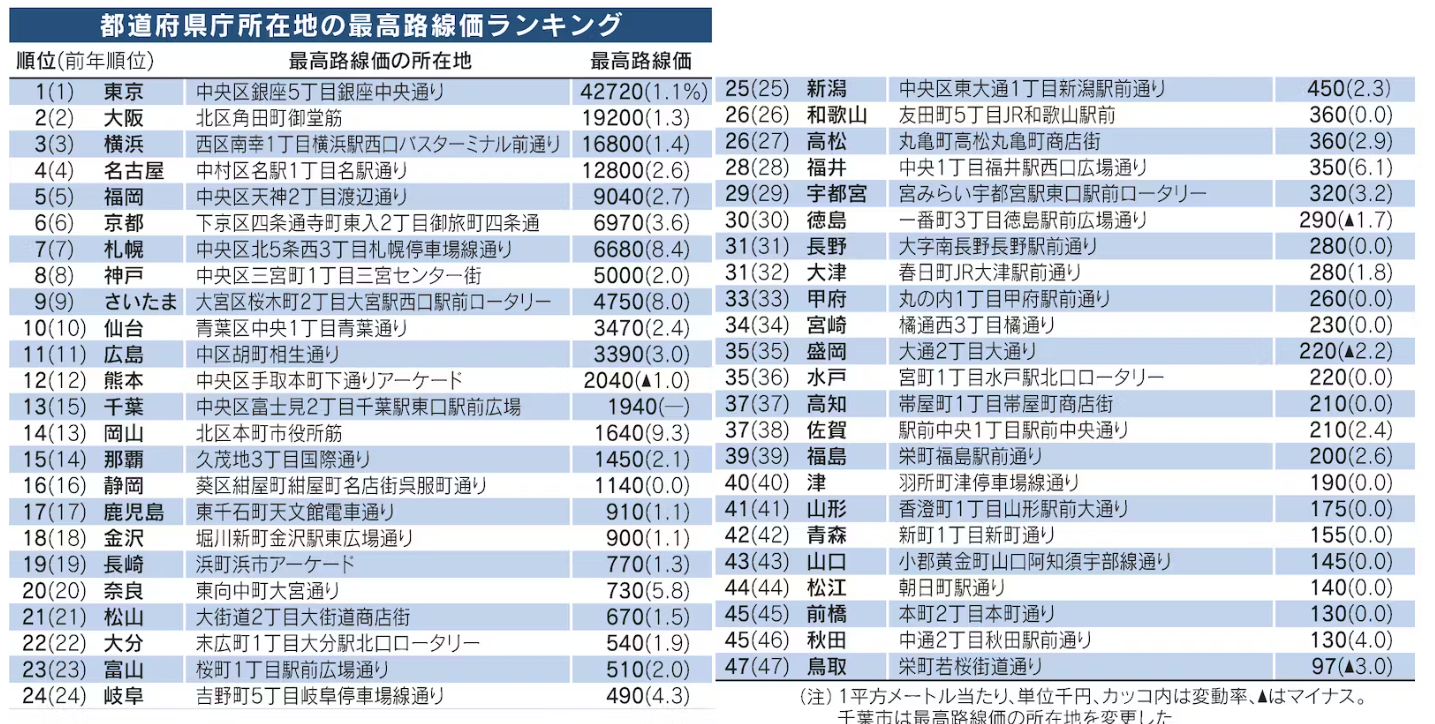

日本経済新聞の報道によると、路線価の都道府県庁別でのランキングでは、1位は東京の銀座5丁目でその価格は1㎡が42,720千円になります。福岡で一番高額なのは天神二丁目渡辺通りで1㎡が9,040千円です。福岡は都道府県別では全国でも5位になります。

ところで、この路線価、じつは日本全国どこの土地でも容易に調べられるのをご存じですか?

相続は、突然発生することも少なくないので、所有不動産の大まかな価値を把握しておくだけでも相続税のプランニングがたてやすくなります。

とはいえ、路線価なんて一般的にはあまり知られていません。所有不動産の路線価を調べるにも、そもそも調べ方がわかりませんよね。

そこで、この記事では、

この記事の内容

- 路線価とは何か?

- 路線価はどうやって調べるのか?

- どうやって土地の評価が決まるのか?

といった基礎知識をお伝えします。

相続税のことは気になるけど、所有不動産がどれぐらいの価値かわからないという人には必見の内容です。ぜひ最後までご一読ください。

路線価の調べ方

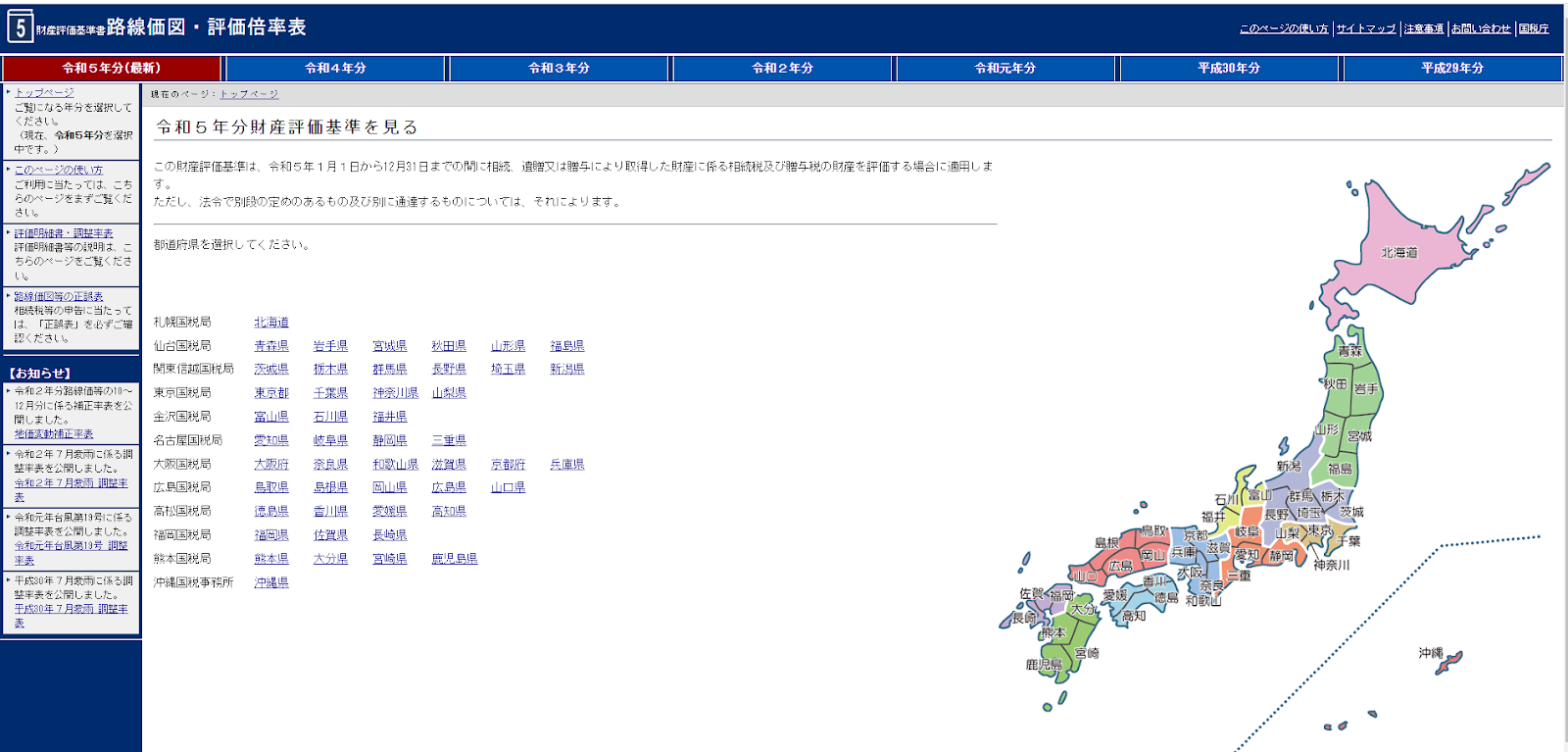

路線価は、国税庁ホームページで最新の令和5年分から平成30年分まで閲覧することができます。

路線価の調べ方の手順

路線価の調べ方は簡単で、インターネット環境が整っていればすぐに調べることができます。路線価は国税庁のホームページ内の財産評価基準書「路線価図・評価倍率表」というページで公開されています。

路線価図のページは以下のURL から入ることができます。

https://www.rosenka.nta.go.jp/

それでは、これ以降は実際のWEBサイトの画像をもとに進めていきます。

STEP➀

一番最初に表示されるのが、この都道府県別の選択画面です。

左下の都道府県名をクリックします。(日本地図でもクリックできます)(ここでは「東京都」を選択しました。)

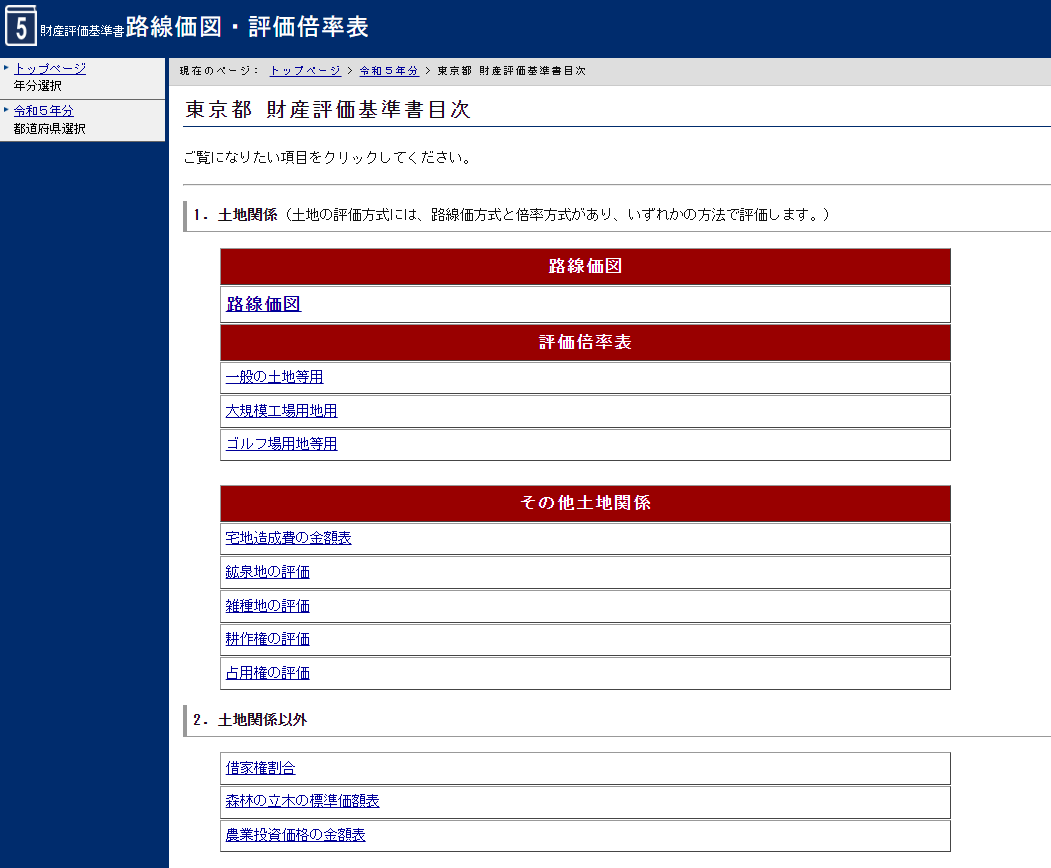

STEP②

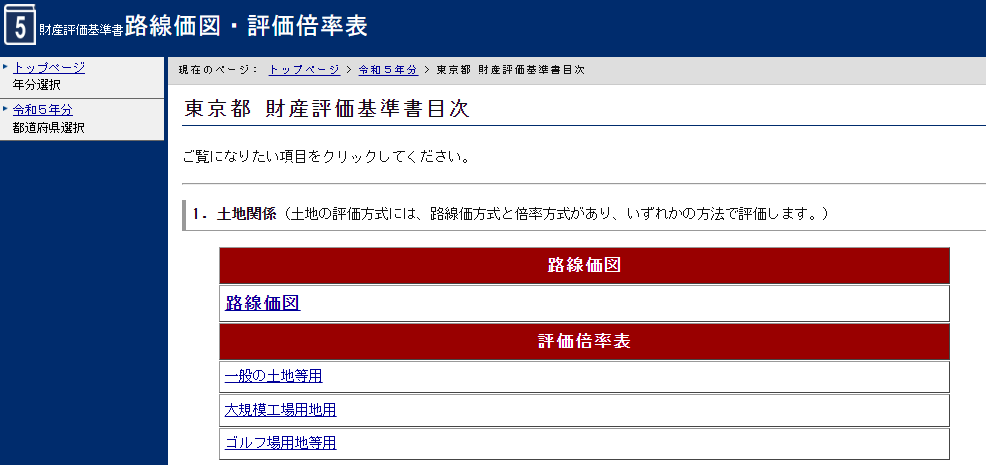

次の画面で「路線価図」をクリックします。

STEP③

すると、詳しい住所が表示されるので、住所を絞り込みます。(ここでは千代田区を選択しました)

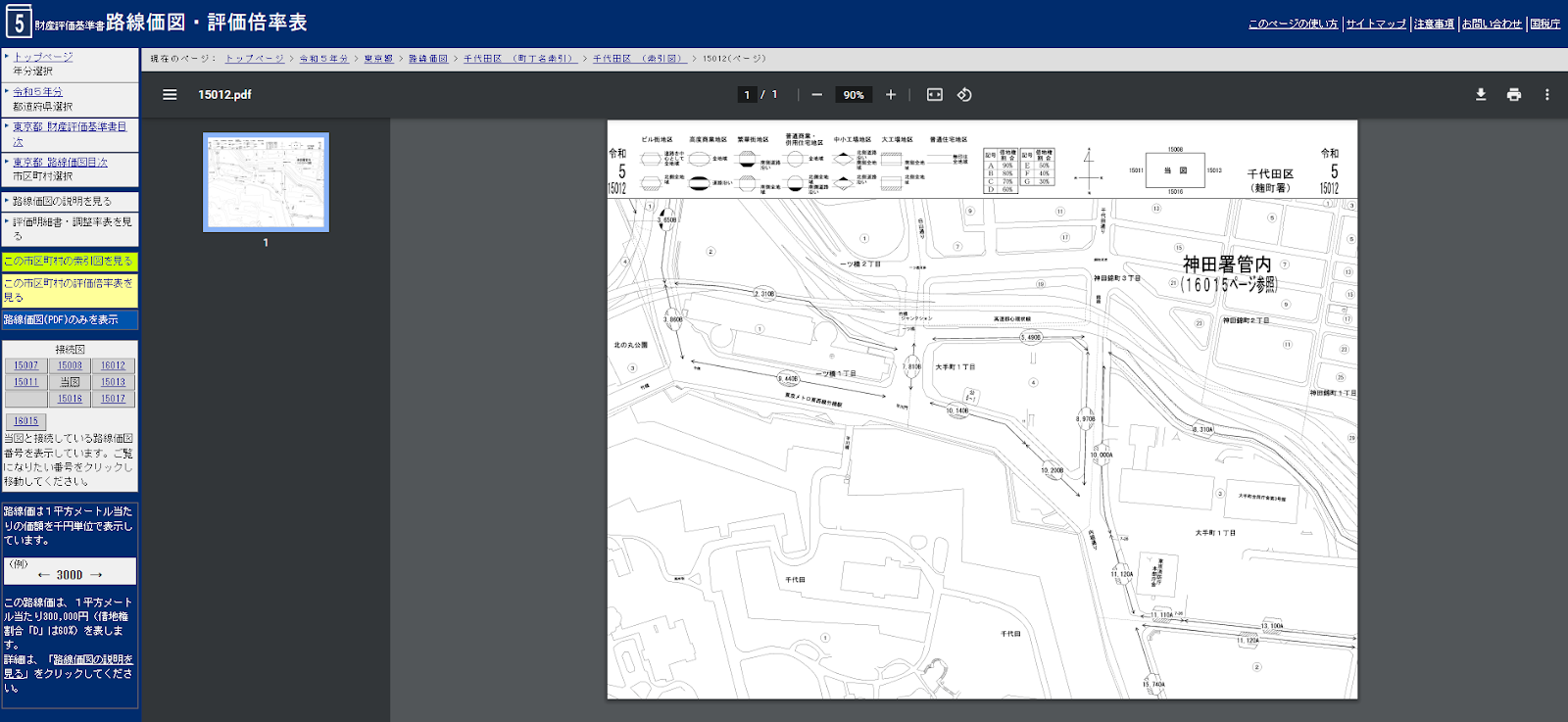

STEP➃

より詳しい住所と路線価図ページ番号が表示されます。路線価図ページ番号をクリックし、該当する住所まで絞り込んでいきます。

住所の隣に表示される番号が、路線価図のページ番号で、これをクリックすると、路線価図が表示されます。

STEP⑤

この画像の地図が実際の路線価図になります。調べたい土地がどの道路に面しているか、路線価をみながら照合していきます。

路線価図を使った評価の手順は後述します。

路線価がない場合

じつは地域によって路線価図がない地域もあります。その場合は「評価倍率表」を使います。

路線価図を表示させる際の上記のSTEP2の画面は、よく見ると、「路線価図」の下に「評価倍率表」という表示があります。これが路線価図がない時に使用する評価倍率表です。住宅地などの場合「一般の土地等用」を使います。

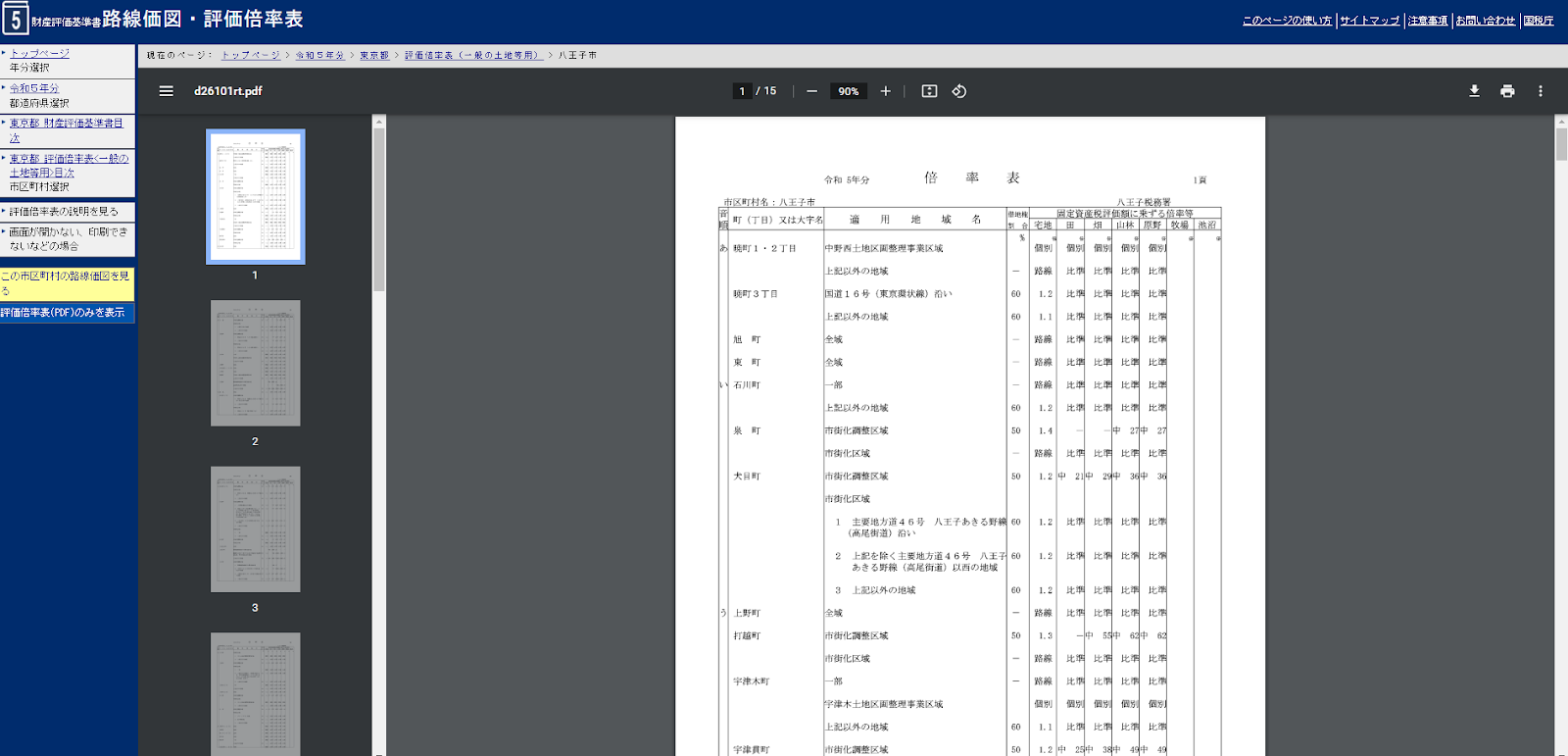

後は路線価図と同じで、住所を特定していきます。(ここでは八王子市を選択しました。)

すると、画像のような「評価倍率表」が表示されます。

倍率方式での評価は、ここで示される倍率を固定資産税評価額に乗じて土地の評価額を算定します。なお、詳しい評価の手順は後述します。

路線価図による土地の評価方法

路線価図は見てわかる通り、道路に千円単位の価額を付した地図になっています。計算の大まかな過程は、評価する土地が面している道路に付された価額に面積を乗じて土地の評価額を決めることになります。

路線価図による評価手順

路線価図を使って具体的にはどうやって評価額を算定するかというと、例示で説明していきます。

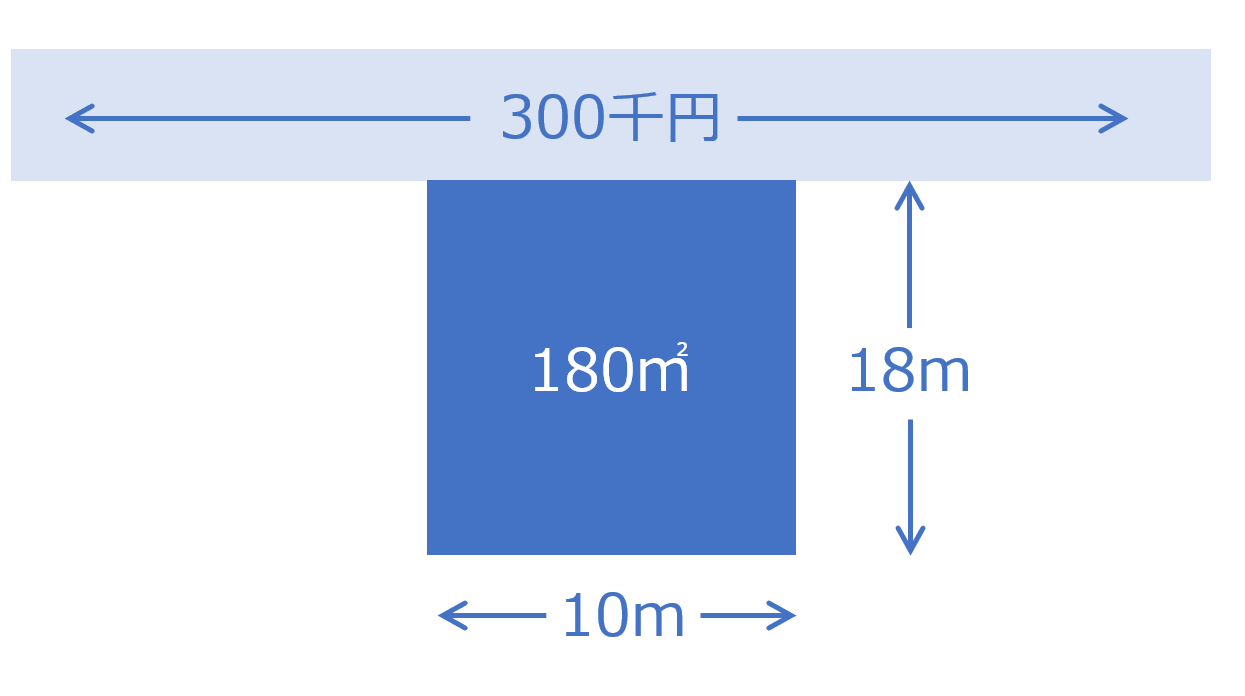

図のような土地があったとします。

正面路線価:300千円

間口:10m

奥行:18m

面積:180㎡

この土地を評価する際、基本的な路線価を使った計算式は以下のようになります。

| 計算式:(正面路線価)×(奥行価格補正率)×(面積) |

| 評価額: 300千円 × 1.00 × 180㎡ = 54,000千円 |

ここで気になるのが「奥行価格補正率」という指標です。これは、土地の形状を補正するもので、一般的には土地は正方形に近い方が使い勝手がよく、間口が狭かったり、奥行きがかなり深かったり、形状が特殊になるほど使いづらく、市場評価も低くなります。

それを評価の上に反映させるために「奥行価格補正率」を用います。奥行価格補正率は国税庁で定められ、ホームページ上で公開されています。

その他の要素

実際の相続税の土地の評価では、上述したした評価をもとに、より詳しく算定します。

土地は実際には、正方形や長方形のきれいな形をしているものばかりではなく、周辺環境などにも影響され使い勝手は悪くなります。そういった減額要素を加味し評価します。

具体的には、形の整っていない土地(=不整形地)であれば、「不意整形地補正率」、がけ地であれば、「がけ地補正率」といった指標を乗じることで減額補正して評価します。

倍率方式による土地の評価方法

路線価図がない地域で、土地を評価する際は、固定資産税評価額に評価倍率をかけるという手法になります。

固定資産税評価額とは

倍率方式による土地の評価は、固定資産税評価額に評価倍率をかけます。

評価倍率表は、前述したように国税庁のホームページに公開されています。一方、「固定資産税評価額」というのは何かというと、市区町村で課税される固定資産税の税額のもととなる固定資産の評価額です。

固定資産税評価額は、固定資産税の納付書に記載されています。

倍率方式による評価手順

倍率方式の評価額の計算方法は、路線価図を使った評価方法とは違って、かなり簡潔で固定資産税評価額に評価倍率を乗じるだけです。

| 計算式:固定資産税評価額×評価倍率 |

倍率方式のメリット

倍率方式の場合の評価方法が簡潔なのは、固定資産税評価額を使用するためです。固定資産税評価額は、市区町村が予めその土地を評価した価額です。つまり、土地の形状や周辺状況など評価に影響するものは既に織り込み済みの価額になっています。

倍率方式では、複雑な算出過程を踏まないので、評価を間違うことも、算定に悩むこともなく、短時間に算定できるメリットがあります。

まとめ

土地の評価方法には、路線価図方式と倍率方式があります。

路線価が付された土地は路線価方式で評価し、路線価図がない地域では倍率方式で評価します。

大まかな土地の評価額を把握するだけなら、どちらの方式でも、手軽に評価額を調べることができます。

将来の相続税を試算するには、より詳細な評価や適用できる特例の知識などが必要になりますが、所有不動産の概算の価値を知っておくことは有益ですので、興味あれば一度調べておくことをおすすめします。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。