電子帳簿保存上のスキャナ保存は、始めるための特別な手続きは、原則必要ないので、任意のタイミングで始められ手軽にできますが、単に書類をスキャンするだけではなく、一定のルールがあります。

そのため、保存の内容を知らずに導入すると、要件を満たさずリスクを被る可能性があります。

ただ、国税庁の発表では専門的な用語が多く、わかりづらいと感じる方もいるかもしれません。そこで、この記事では、図解を交えながらスキャナ保存について分かりやすく解説しています。

この記事の内容

- 重要書類と一般書類の区分

- スキャン保存の具体的な手順

- 導入の判断と実務上の注意点

など、具体的な内容を本文内で詳しく開示しています。

スキャナ保存の導入を検討するなら、リスクを回避するための要点をまとめましたので、ぜひ最後まで読み進めてください。

なお、電子帳簿保存法の全体像についてはこちらの記事をご覧ください。

令和6年1月義務化の電子帳簿保存法の概要

スキャナ保存の概要

電子帳簿保存法のスキャナ保存では、取引相手から紙で受け取った書類や自己が手書などで作成して取引相手に紙で渡す書類の写しについて規定されています。

申請手続き

スキャナ保存を始めるための特別な手続きは、原則として必要ないので、任意のタイミングで始められます。

注意

※ スキャナ保存を始めた日より前に作成・受領した重要書類(過去分重要書類)をスキャナ保存する場合は、あらかじめ税務署に届出書を提出する必要があります。

スキャンする書類の種類

スキャンする書類は、重要書類と一般書類とがあり、スキャナ保存のルールの各項目において重要書類よりも一般書類の方が制限がやや緩和されます。

重要書類というのは、資金や物の流れに直結・連動する書類で、契約書、納品書、請求書、領収書 などが重要書類に区分されます。

その他の資金や物の流れに直結しない書類、例えば、見積書、注文書、検収書などは一般書類に区分されます。

【書類の区分】

| 重要書類 | 一般書類 |

| 資金や物の流れに直結・連動する書類 | 資金や物の流れに直結しない書類 |

| 契約書、納品書、請求書、領収書 など | 見積書、注文書、検収書など |

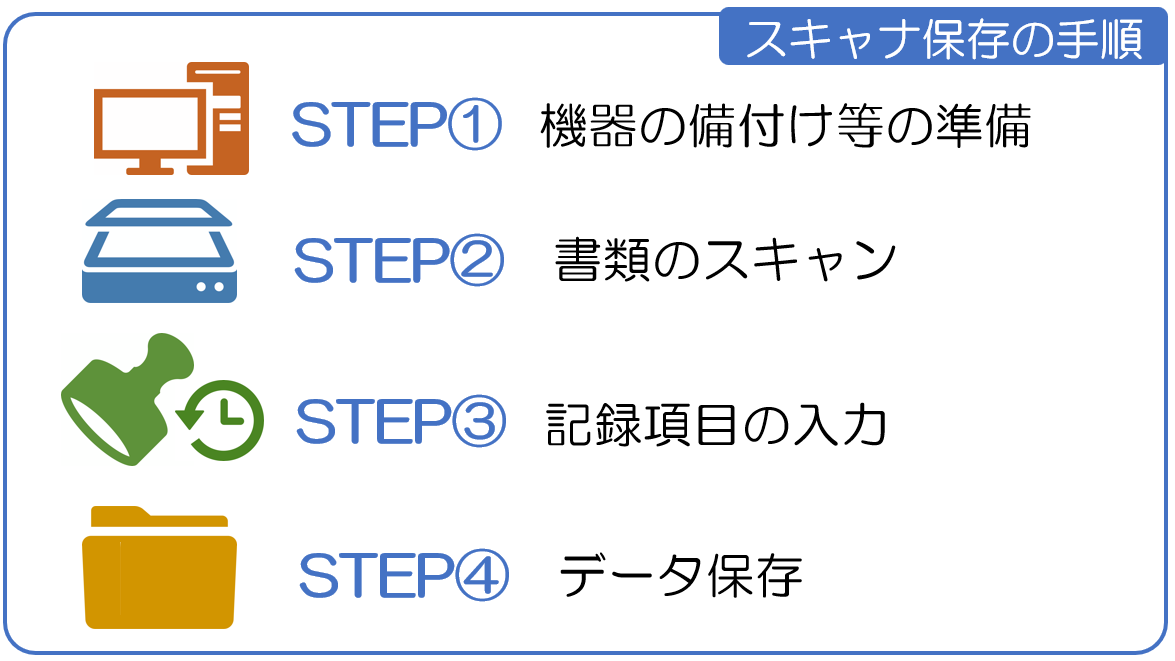

スキャナ保存の手順

スキャナ保存の手順を示すと以下の4つのステップで進行します。

- STEP1 機器の備付け等の準備

- STEP2 書類のスキャン

- STEP3 記録項目の入力

- STEP4 データ保存

次章より、手順ごとにスキャナ保存の要件を解説していきます。

機器の備付け等の準備

スキャナ保存に用いる機器には、一定の要件があります。

見読可能装置等の備付け

規格としては、14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けることが要件になります。

なお、白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません。(注)

*(注)一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。ひな形は下記国税庁規定のサンプル集からダウンロードできます。

国税庁 参考資料(各種規程等のサンプル)

システム概要書等の備付け

システムの概要書として、

スキャナ保存するシステム等の、

- システム概要書

- システム仕様書

- 操作説明書

- スキャナ保存する手順や担当部署

などを明らかにした書類を備え付けることが必要になります。

ヴァージョン管理

スキャンデータについて、訂正・削除の事実やその内容を確認することができるシステムか又は訂正・削除を行うことができないシステム等を使用することが要件となります。

書類のスキャン

書類をスキャンする際には解像度などに一定の要件があります。

解像度について

解像度は200dpi相当以上で読み取ることが要件となります。

カラー画像による読み取り

カラー画像については、赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取る必要があります。一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます。(注)

*(注)一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。ひな形は下記国税庁規定のサンプル集からダウンロードできます。

国税庁 参考資料(各種規程等のサンプル)

記録項目の入力

スキャナ保存では、スキャンデータの改ざん防止のためにタイムスタンプの付与が義務付けられています。記録項目の入力とは、このタイムスタンプの付与のことで、期間などに一定の取り決めがあります。

タイムスタンプの付与

タイムスタンプとはインターネット上の取引や手続き等が行われた時刻や電子文書の存在した日時を証明するサービスです。

タイムスタンプのしくみ

出典:一般財団法人 日本データ通信協会

https://www.dekyo.or.jp/tb/contents/summary/system_2.html

スキャナ保存では入力期間内に、総務大臣が認定する業務に係るタイムスタンプを付与する必要があります。

| 令和5年7月30日以降は税務関係書類は、総務大臣が認定する業務に係るタイムスタンプを付与する必要があります。 (令和5年7月29日までは、総務大臣が認定する業務に係るタイムスタンプの付与に加え、一般財団法人日本データ通信協会が認定する業務に係るタイムスタンプの付与も経過措置として認められます。)総務省 タイムスタンプについて https://www.soumu.go.jp/main_sosiki/joho_tsusin/top/ninshou-law/timestamp.html |

入力期間の制限

タイムスタンプを付与する期間には定めがあり、次のどちらかの期間内に入力することが求められます。

| ①早期入力方式 | 書類を作成または受領してから、速やかに(おおむね7営業日以内) |

| ②業務処理サイクル方式 | 企業において採用している業務処理サイクルの期間(最長2か⽉以内)を経過した後、速やかに(おおむね7営業日以内) |

一般書類の場合は、入力期間の制限なく入力することもできます。ただし、一般書類向けのルールを採用する場合は、事務の手続き(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。ひな形は下記国税庁規定のサンプル集からダウンロードできます。

国税庁 参考資料(各種規程等のサンプル)

データ保存

スキャンしたデータは、速やかに出力されるようにし、帳簿との相互関連性と検索機能を持たせることが必要です。

速やかな出力への対応

スキャンデータについては、スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすることが要件になります。

ポイント

- 整然とした形式

- 書類と同程度に明瞭

- 拡大又は縮小して出力することができる

- 4ポイントの大きさの文字を認識できる

帳簿との相互関連性の確保

スキャナ保存におけるデータについては、「重要書類」と「一般書類」に区分されることは上述しましたが、「重要書類」については、スキャナデータとそのデータに関連する帳簿の記録事項との間において、相互にその関連性を確認することができるようにしておくことが求められます。

検索機能の確保

スキャンデータについては、次の要件による検索ができるようにすることも求められます。

- ① 取引年⽉日その他の日付、取引金額及び取引先での検索

- ② 日付又は金額に係る記録項目について範囲を指定しての検索

- ③ 2以上の任意の記録項目を組み合わせての検索

なお、税務職員による質問検査権に基づくスキャナデータのダウンロードの求めに応じることができるようにしている場合には、②及び③の要件は不要です。

導入の判断と実務上の注意点

スキャナ保存は、始めるための特別な手続きは、原則必要ない(※ スキャナ保存を始めた日より前に作成・受領した重要書類(過去分重要書類)をスキャナ保存する場合は、あらかじめ 税務署に届出書を提出する必要があります。)ので、任意のタイミングで始められます。

ただし、

- タイムスタンプの付与は総務省の認定企業のものであること

- スキャンする機器の性能などに一定の基準があるため相当のシステムの導入が必要

といった条件があるので、その分コストがかかります。

導入については、導入によるメリットや業務フロー、コストなどを総合的に勘案し判断することをおすすめします。

なお、一般的に紙媒体より電子データは改ざんが容易に行えるため、適正に運用するには問題ありませんが、仮にスキャナ保存された電子データに仮想隠ぺい等があった場合には、それに関連する申告漏れ等の重加算税について10%加重されます。

まとめ

スキャナ保存は電子帳簿保存法に基づいた方法であり、取引相手から受け取った書類や自ら作成した書類の写しを電子データとして保存することを指します。特別な手続きは原則として不要であり、任意のタイミングで始めることができますが、過去分の重要書類を保存する場合は税務署への届出が必要です。

スキャンする書類には重要書類と一般書類の2つがあります。

重要書類は資金や物の流れに直結・連動する書類であり、契約書、納品書、請求書、領収書などが該当します。一方、一般書類は資金や物の流れに直結しない書類で、見積書、注文書、検収書などが含まれます。

スキャナ保存の手順は以下の4つです。

- 機器の備付け等の準備:スキャンに使用する機器には一定の要件があり、システムの概要書等も備え付ける必要があります。

- 書類のスキャン:解像度やカラー画像の要件に従って書類をスキャンします。

- 記録項目の入力:スキャンデータにタイムスタンプを付与することで改ざん防止を行います。入力期間は制約があります。

- データ保存:スキャンしたデータは速やかに出力され、帳簿との相互関連性や検索機能を持たせる必要があります。

重要な注意点として、スキャナ保存については、タイムスタンプの付与に総務省の認定企業のものであることや、スキャンする機器の性能などに一定の基準があるため、相当のシステムの導入が必要で、その分コストがかかります。

導入については、導入によるメリットや業務フロー、コストなどを総合的に勘案し判断することをおすすめします。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。