現在、国政で話題となっている「給付付き税額控除」。

NHKの報道によると、今月25日、自民・公明両党と立憲民主党の幹事長らが制度設計上の課題を議論するため、政策責任者レベルで具体的な協議を行うことを確認しました。

自公と立民 給付付き税額控除 制度設計上の課題など来週議論へ | NHK | 税制改正

「給付付き税額控除」は、所得に応じて税額控除と現金給付を組み合わせることで、低所得者にも直接的な支援を届ける新たな制度です。

とはいえ、報道では、政党間協議の動きが中心で、誰が対象なのか?どれくらい得するのか?具体的に示すものがありません。

そこで、本記事では、この給付付き税額控除の仕組みや具体例、メリット・デメリット、そして日本で導入する際の課題について、初心者にも分かりやすく解説します。

給付付き税額控の仕組み

「給付付き税額控除」は、税金を減らすだけでなく、納める税金がなくても現金で受け取れる制度です。ここでは、その仕組みを具体例を交えて解説します。

給付付き税額控除とは?

「給付付き税額控除」とは、税金の控除と現金の給付を組み合わせた制度のことです。

通常の「税額控除」は、支払う税金から一定額を差し引く仕組みです。たとえば所得税が10万円で、控除が5万円なら、納める税金は5万円になります。

しかし、所得が少なくてそもそも納める税金がゼロの人は、控除を使っても減らす税金がありません。そこで登場するのが「給付付き」です。

税金がゼロでも、控除額が余る場合にはその分を「現金で給付」する、つまり税金を払っていない人でも恩恵を受けられる仕組みです。

給付付き税額控除の具体例

給付付き税額控除では、どれくらい影響があるのか?具体例をあげて解説します。

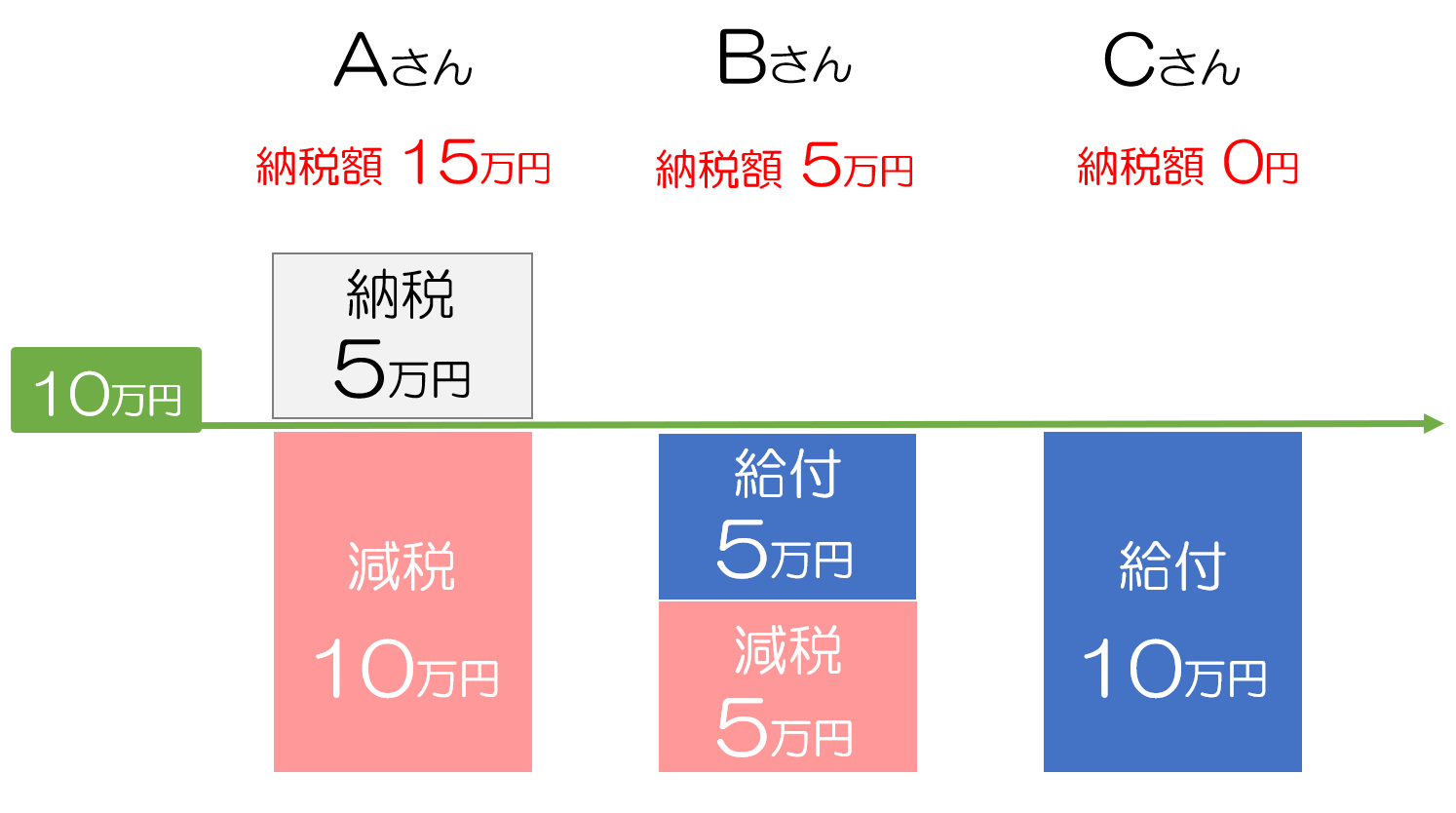

10万円の給付付き税額控除が行われると仮定した場合、所得税納税額が①Aさん:15万円、②Bさん:5万円、③Cさん:0円とすると納税額と減税額、給付額は以下のようになります。

①Aさん(所得税額15万円)

- 減税:10万円の全額が所得税から控除されます

- 納税額:15万円 - 10万円 = 5万円

- 給付:なし(所得税額が控除額を上回るため)

②Bさん(所得税額5万円)

- 減税:5万円全額が所得税から控除されます

- 納税額:0円

- 給付:10万円 - 5万円 = 5万円(控除しきれなかった分が給付される)

③Cさん(所得税額0円)

- 減税:0円(控除する所得税がないため)

- 納税額:0円

- 給付:10万円全額が現金給付されます

図解参考:給付付き税額控除、ホントに実現するの? 所得把握や支払い体制に後れ

給付付き税額控除のメリット・デメリット

給付付き税額控除は「低所得者への支援を公平に行える」という大きなメリットがある一方で、「制度の複雑さ」と「財源問題」がネックになります。

給付付き税額控除のメリット

低所得層に現金が直接届くため 貧困削減に直結しやすい

税控除だけでは税負担がない「非課税世帯」には恩恵が届きにくい点を解消できます。きめ細やかな支援ができ、所得の低い層や非課税世帯にも支援が行き届きます

就労インセンティブの強化(働くほど恩恵が増える設計にできる)

「働いて所得を増やすほど恩恵が増える」制度設計にすれば、就労意欲の促進につながります

既存制度と組み合わせれば重複・取りこぼしの是正が可能

税と給付(社会保障)を連携させることで、手続きの一元化やデータ連携による迅速な支給が期待できます。マイナンバー等の情報連携が進めば、受給漏れの防止や手続き簡素化に役立ちます。

消費喚起(短期的な景気効果)

低所得層は追加給付を生活必需品に使う割合が高く、結果的に消費を押し上げる可能性があります(現金給付の一般的な効果)

給付付き税額控除のデメリット

正確な所得・資産把握が難しい(公平性の問題)

預貯金の利子・配当、不動産収入、雑所得などをどう扱うかで受給の公平性が変わります。日本での導入議論でも「正確な所得把握」が最大の課題と繰り返し指摘されています(制度設計次第で富裕層の漏れや逆に不公平が生じる)

具体的には、給与所得は年末調整・源泉徴収で把握しやすいが、副業や株売却益、賃貸収入は申告しないと把握できないため、意図しない不公平(申告しない人と申告する人で差)が生じる恐れがあります。

事務負担・支給遅延(申請手続き・誤支給のリスク)

給付が「返金」を伴うため、税務当局側の審査・精査コストが増えます。過去の検討でも執行上の課題(誤支給の発生、返還手続きの煩雑さ、申請漏れ)が指摘されています。結果として国民が給付を受け取るまで時間がかかる可能性があります。

既存給付との調整で受益が減る場合がある

他の所得連動型給付(生活保護、児童手当、自治体独自の支援など)との調整ルールによっては、合算で不利になるケースがあり得ます。制度設計次第では“ある給付を受けると別の給付が減る”ことになるため、受給者が実際に得る実効額が期待より小さくなることがあります。

申請漏れ/手続き負担で受け取れない人が出る(取りこぼし)

対象になるのに申請をしない・し忘れる人が一定数います。自営業・フリーランス、申告が不慣れな高齢者などは取りこぼしのリスクがあります。

プライバシー・データ連携への懸念

マイナンバーや複数の行政データを連携して支給する場合、個人情報の管理や誤用への懸念が国民側に生じます(情報連携の透明性・説明責任が必要)。

給付付き税額控除実現に向けた課題

給付付き税額控除は、低所得者への支援と税制の公平性を両立できる仕組みとして注目されています。しかし、日本で実際に導入するには多くの課題があります。

所得把握の難しさと公平性の確保

給付付き税額控除を公平に運用するためには、すべての人の所得を正しく把握する必要があります。

ところが現状では、以下のような課題があります。

- 金融資産や不動産収入の把握が難しい

預貯金や株式、不動産収入は、正確に捕捉することが容易ではありません。 - 給与所得でも把握に限界がある

国税庁は源泉徴収票である程度把握できますが、年収500万円以下の人は提出義務がないため、自治体との情報連携が欠かせません。 - 副業やフリーランスは申告が前提

自営業者や副業をしている人が確定申告を行わない場合、所得を正しく把握できないのが現実です。

給付支給体制の課題

給付を支払う仕組みそのものにも問題があります。

- マイナンバーの限界

マイナンバーを活用すれば情報整理は進みますが、新たに給付対象者を確認する業務は増え続けます。 - 公金受取口座の普及不足

登録が進んでいないため、未登録者には別途手続きが必要です。 - 自治体の負担増大

給付を担う自治体からは「これ以上の事務を委託されるのは厳しい」という声が多く、国が直接給付主体になるなら体制の強化が不可欠です。

日本で制度を実現するには、生活保護制度など既存の仕組みとの整理が避けられません。短期的な対応ではなく、長期的に腰を据えて取り組む必要があると言えるでしょう。

まとめ

給付付き税額控除は、所得税の控除と現金給付を組み合わせた制度で、税金を納めない低所得者でも現金として恩恵を受けられる点が特徴です。

具体的には、控除額が所得税額を上回る場合、その差額が現金で支給される仕組みで、所得の少ない人や非課税世帯にも直接的な支援が届きます。

メリットとしては、貧困削減や消費喚起に寄与するほか、就労インセンティブの強化や既存制度との連携による受給漏れの防止などが挙げられます。

一方で、正確な所得や資産の把握が難しく、申請手続きや給付体制の整備に課題がある点は大きなデメリットです。

副業や株式、不動産収入などの把握が難しいことや、自治体の事務負担、給付までの時間がかかることも問題となります。

日本での実現には、既存制度との調整やマイナンバーを活用した情報連携の強化、公金受取口座の普及など、長期的かつ慎重な制度設計が求められます。

低所得者支援と税制の公平性を両立させるためには、制度導入に向けた綿密な準備が不可欠であり、短期的な対応ではなく、腰を据えた取り組みが必要です。