前回に引き続き、国税庁の報道発表資料からの記事です。

国税庁は平成30年12月、平成29年中に亡くなられた方の相続税の申告状況について公表しました。

同様に、福岡国税局でも管内の申告事績が公表されているので、その状況について主だったものをまとめてみました。

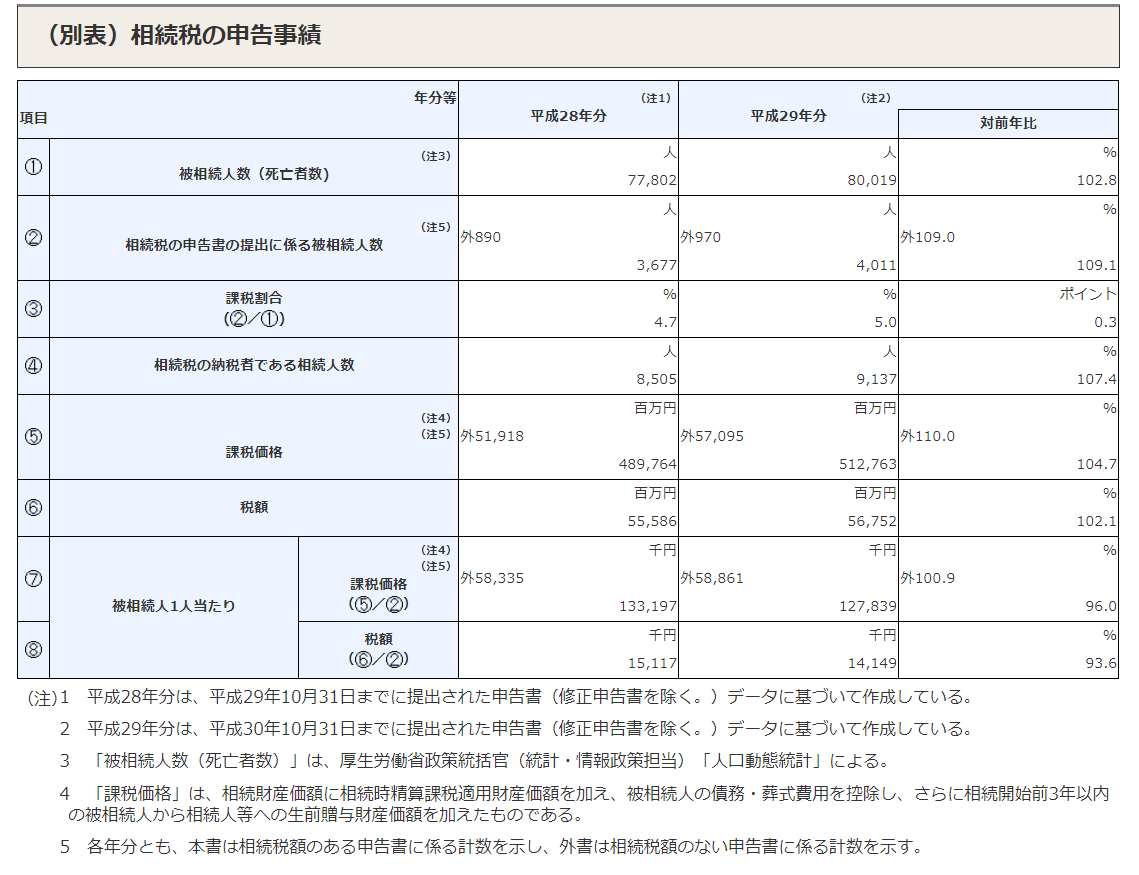

相続税の申告事績(福岡国税局管内)

以下のデータにおける平成29年分は平成30年10月31日、平成28年分は平成29年10月31日までに提出された相続税の申告書を元に算出されています(いずれも修正申告書は除きます。)

被相続人数等

平成29年分では、被相続人数は80,019人で平成28年より2.8%増加しました。このうち、相続税の申告書を提出した被相続人数は、4,011人で、亡くなられた方の5%が相続税の申告の対象となっています。

平成28年は被相続人数は77,802人、このうち相続税の申告書を提出した人が3,677人で4.7%が相続税の申告の対象となっていたことから、平成29年は前年に比し、相続税の申告の対象となっている人は0.3ポイント増加しています。

課税価格と税額

課税価格は、平成29年が512,763百万円で、平成28年の489,764百万円より4.7%増加しました。税額は平成29年が56,752百万円で、平成28年の55,586百万円より2.1%増加しました。

なお、課税価格は相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費用を控除し、さらに相続開始前3年以内の被相続人から相続人等への生前贈与財産価額を加えたものです。

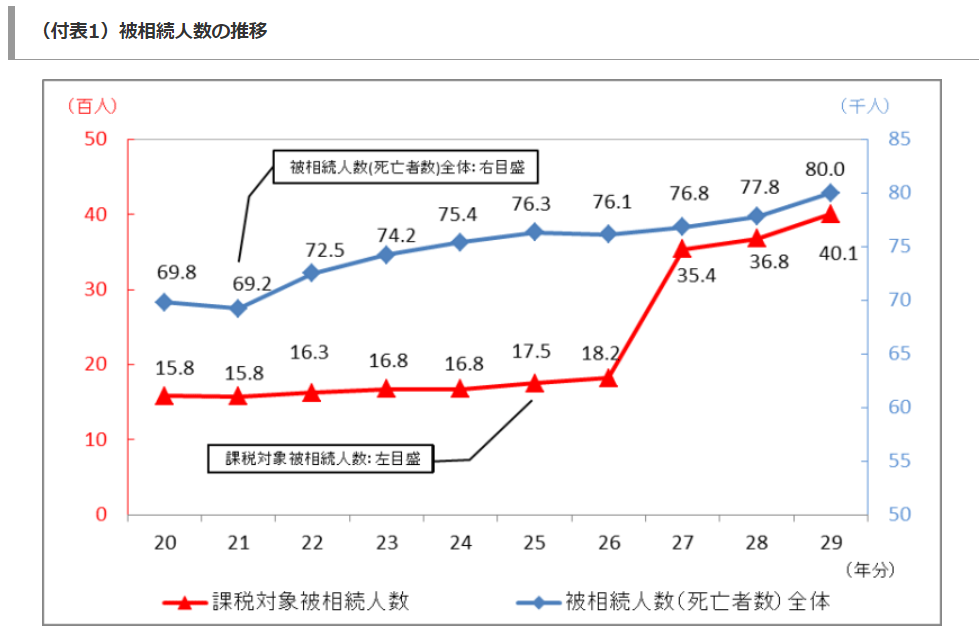

被相続人の推移

過去10年間での被相続人数は緩やかに上昇しており、そのうち課税対象被相続人数は、平成27年を境に急激に上昇しています。これは平成27年の相続税改正で、主に基礎控除の引下げ、最高税率の引き上げ等の影響によるものと推測されます。

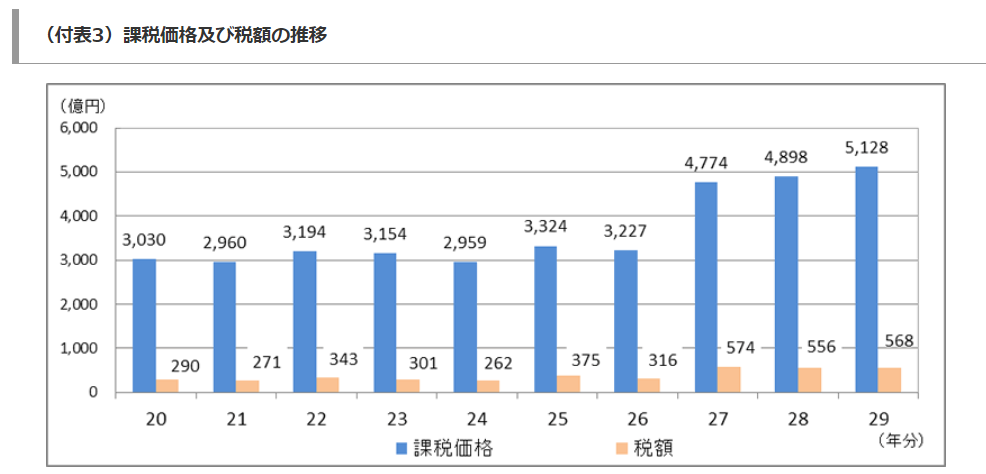

課税価格及び税額の推移

課税価格及び税額についても上述の影響は顕著にでており、平成27年を境に急激上昇しています。

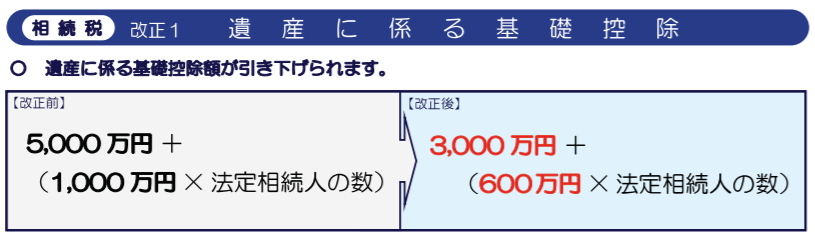

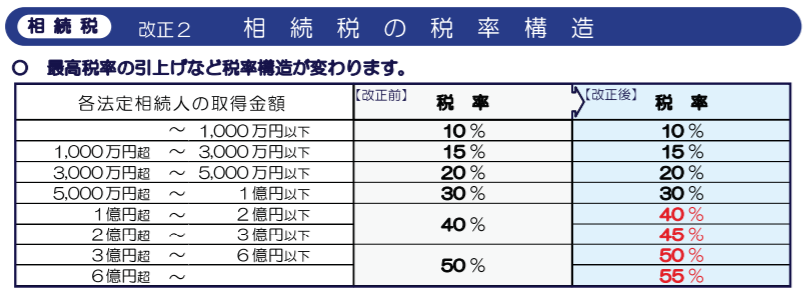

[平成27年相続税改正]

主な改正内容は、①基礎控除額の引き下げ、②最高税率の引き上げ、③未成年者控除・障害者控除額の引き上げ、④小規模宅地の限度面積の拡大でした。

このうち、増税に影響しているのは、以下の2項目になります。

①基礎控除額が引き下げ[従前:5,000万円+(1,000万円×法定相続人の数)→改正後:3,000万円+(600万円×法定相続人の数)]

②最高税率の引き上げ(税率構造の変更)[従前:50%→改正後:55%]

国税庁 平成27年相続税改正

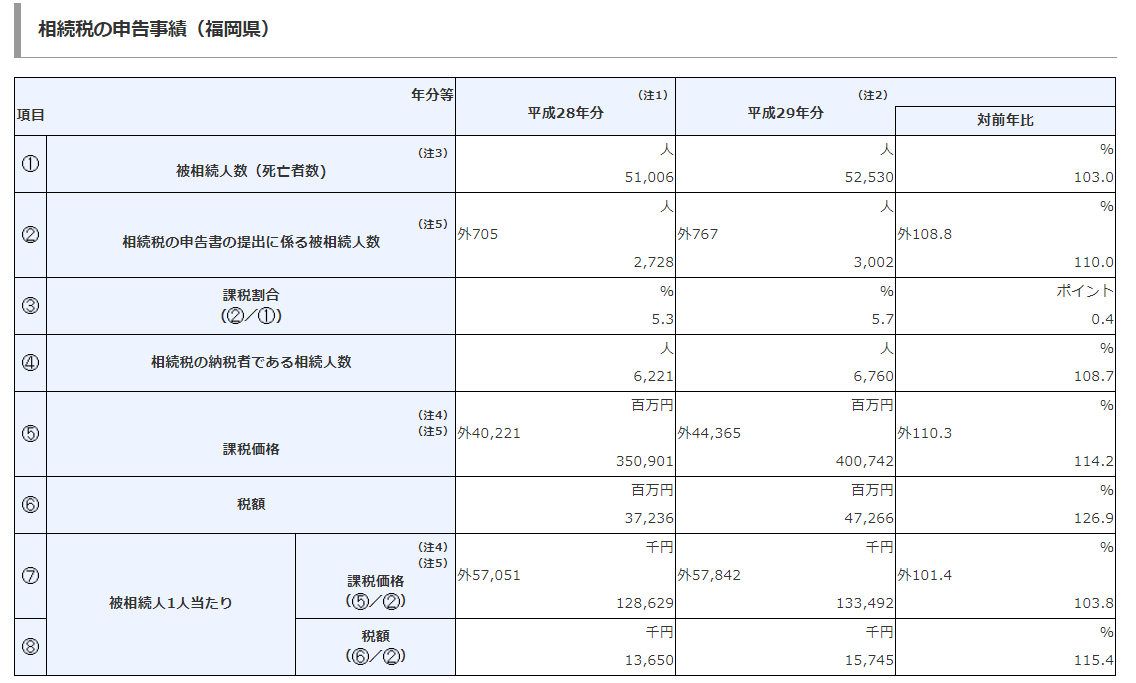

相続税の申告事績(福岡県内)

最後に福岡県内の相続税の申告事績です。

被相続人数等

平成29年分では、被相続人数は52,530人で平成28年より3.0%増加しました。このうち、相続税の申告書を提出した被相続人数は、3,002人で、亡くなられた方の5.7%が相続税の申告の対象となっています。

平成28年は被相続人数は51,006人、このうち相続税の申告書を提出した人が2,728人で5.3%が相続税の申告の対象となっていたことから、平成29年は前年に比し、相続税の申告の対象となっている人は0.4ポイント増加しています。

課税価格と税額

課税価格は、平成29年が400,7423百万円で、平成28年の350,901百万円より14.2%増加しました。税額は平成29年が47,266百万円で、平成28年の37,236百万円より26.9%増加しました。

課税価格と税額の前年対比で、福岡県のデータが国税局管内のデータよりも著しく上昇しています。

これは、近年の地価高騰と株価の上昇により、都市部の高所得者層の保有する資産価値の上昇が影響していることと推測されます。

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。