いよいよ来週より確定申告の受付が始まります。

例年、確定申告書を作成していると、多くの方が勘違いしていることや、あまり知られていない税法の取扱いなどでは、書類の不備や誤って処理されているものも見受けられます。

そこで、今回は、確定申告でよくある間違いを事例別にまとめました。

居住用財産の譲渡の特例と住宅ローン控除

マイホームを住宅ローンを組んで取得する場合には、要件を満たせば、入居した年以降の所得税から一定額が減税される「住宅借入金等特別控除」という制度があります。

一方、マイホームを売却した場合、要件を満たせば、所有期間の長短に関係なく、売却益から最大3,000万円までを控除することができます。

ところが、この二つの制度は、重複適用ができません。

簡単に言うと、住宅ローン控除を適用する年(居住開始年)とその前後2年間(=計5年間)は居住用財産の3,000万円控除を適用できないこととなっていますので、注意が必要です。

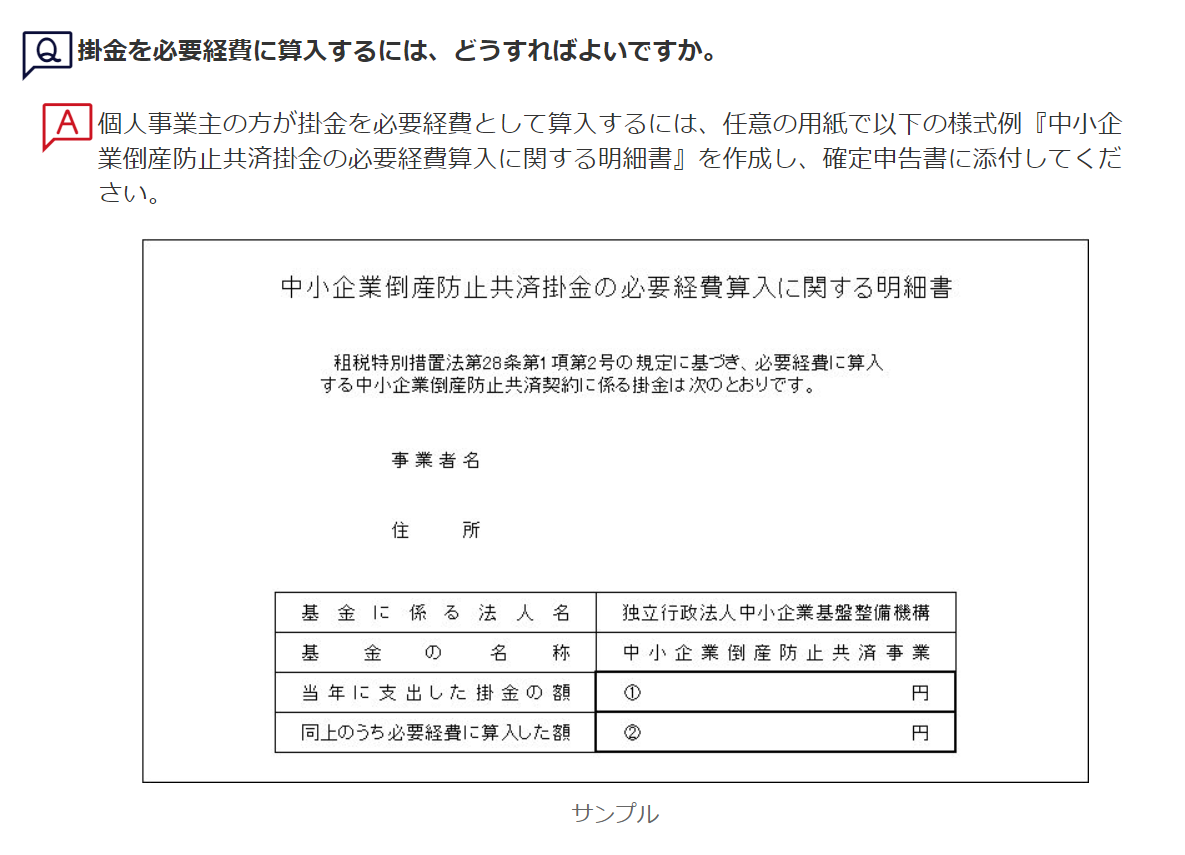

中小企業倒産防止共済掛金の必要経費算入に関する明細書の添付

事業用車両の売却の処理

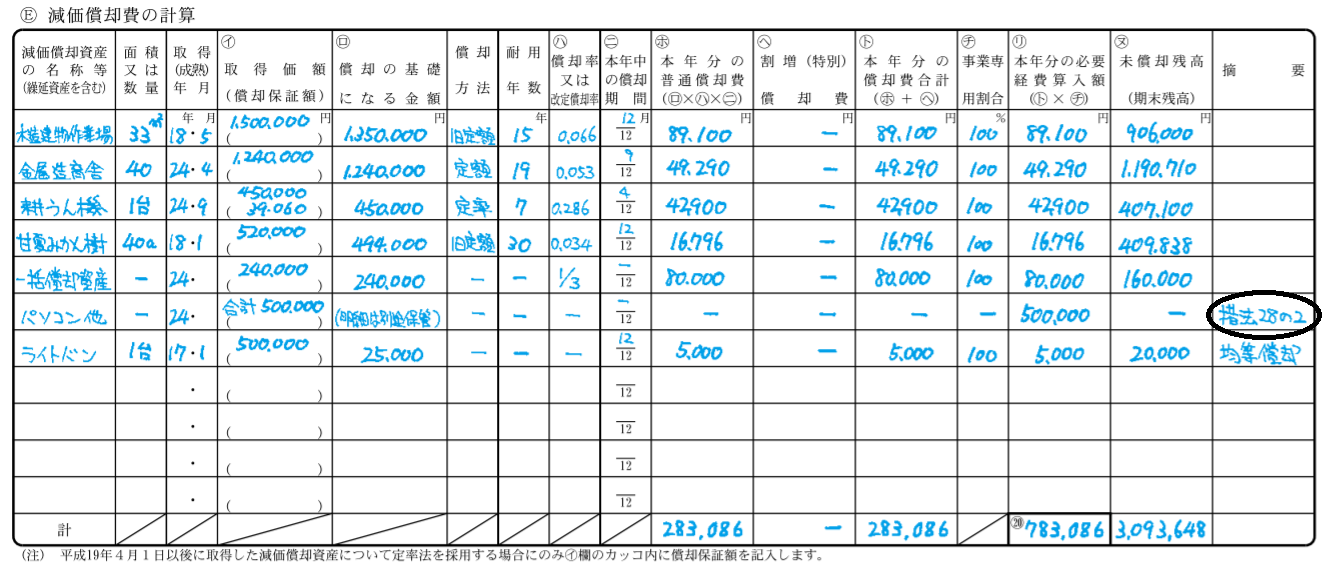

・使用可能期間が1年未満の減価償却資産・取得価額が10万円未満である減価償却資産・取得価額が20万円未満である減価償却資産で、一括償却資産として処理したもの

賃貸しているマンションの修繕積立金の取扱い

マンションを賃貸し、不動産所得の申告をしている場合、一般的にはマンションの管理組合に修繕積立金を払います。この修繕積立金は、原則として、実際に修繕等が行われその修繕等が完了した日の属する年分の必要経費になります。

ところが、修繕積立金は管理組合への納付が義務づけられていて、管理規約においても、納入した修繕積立金は、管理組合が解散しない限り区分所有者へ返還しないこととしているのが一般的です(マンション標準管理規約(単棟型)(国土交通省)第60条第6項)。

そこで、修繕積立金の支払がマンション標準管理規約に沿った適正な管理規約に従い、次の事実関係の下で行われている場合には、修繕積立金については、その支払期日の属する年分の必要経費に算入しても差し支えないものと考えられます。

- 区分所有者となった者は、管理組合に対して修繕積立金の支払義務を負うことになること

- 管理組合は、支払を受けた修繕積立金について、区分所有者への返還義務を有しないこと

- 修繕積立金は、将来の修繕等のためにのみ使用され、他へ流用されるものでないこと

- 修繕積立金の額は、長期修繕計画に基づき各区分所有者の共有持分に応じて、合理的な方法により算出されていること

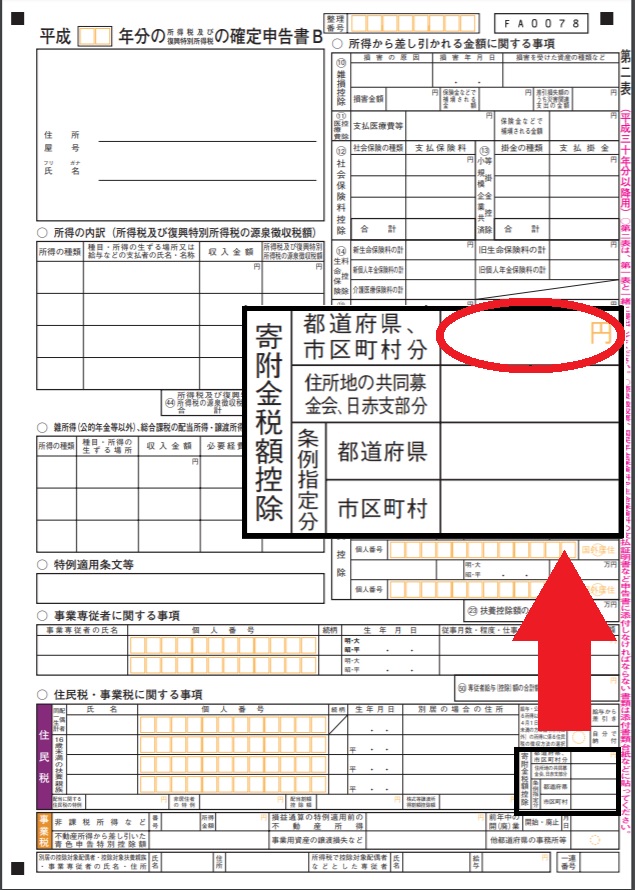

ふるさと納税 寄附金控除の記載

少額減価償却資産 摘要欄の措置法番号記載

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。