小規模企業共済という制度をご存知でしょうか?

独立行政法人中小企業基盤整備機構が行う個人事業主や中小企業の役員のための退職金制度です。

【小規模企業共済の加入要件】

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

独立行政法人中小企業基盤整備機構ホームページよりhttp://www.smrj.go.jp/skyosai/qa/sikaku/000306.html

冒頭タイトルのとおり中小企業基盤整備機構のホームページでも「節税しながら退職金を準備できる」旨が謳われています。

今回はこの「節税しながら退職金を準備できる」仕組みについて、①「現状の給与を増額して法人税を節税するパターン」と②「給与を増額せずに所得税を節税するパターン」の2つのパターンでお話したいと思います。

①「現状の給与を増額して法人税を節税するパターン」

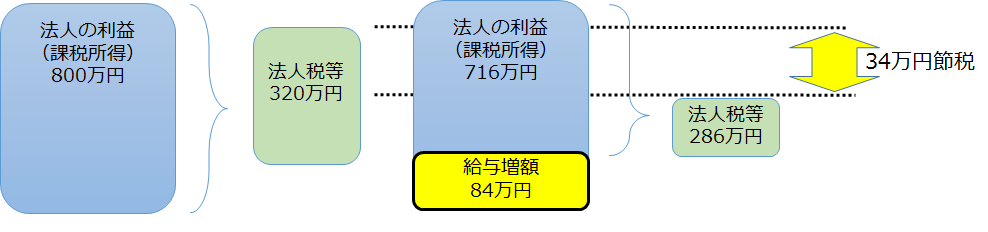

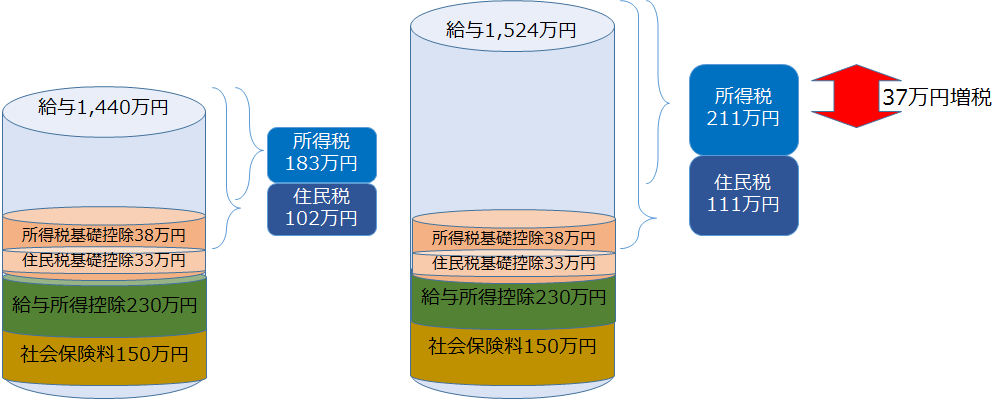

年間の法人の利益を800万円、役員報酬を月額120万円(年間1,440万円)とします。

役員の報酬を増額すると、法人税は減額されます。(わかりやすく解説するため、小規模企業共済の年間掛金の上限額を役員報酬の増額に設定しています。)

ここでは実効税率を40%として、34万円の法人税が節税になります。

しかし、役員報酬が増額されると、所得税・住民税が増え、合計で37万円増税になります。法人税の節税分以上の増税となってしまいます。

これでは、役員報酬を増額するメリットはありません。

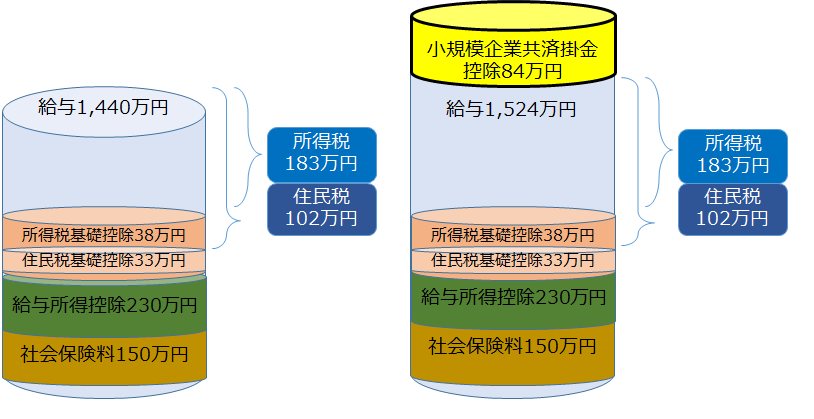

そこで、小規模企業共済を利用すると、掛金全額が所得控除になりますので、ここでは掛金の上限額で給与を増額していますから、給与の増額分と同等額の所得控除を受けられます。

結果、所得税・住民税は給与増額前と変わりません。

これで給与増額分の法人税の節税メリットが享受できます。

掛金の受取時ですが、退職金としての取扱いになりますので、税制上はかなりの優遇を受けることができます。

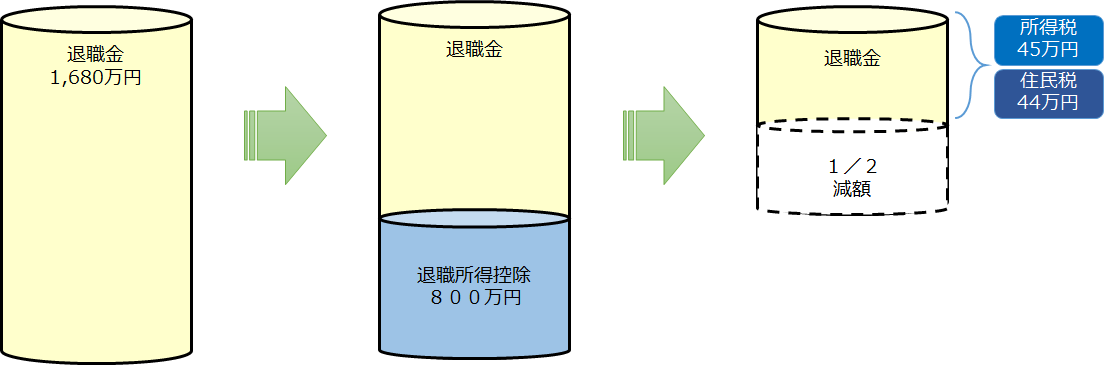

ここでは、役員が入社時に小規模企業共済に加入し、20年間積み立て、退職する場合を想定しています。

(この場合では在職期間は20年となりますが、在職期間がそれより長い場合には、退職金としての税制メリットも大きくなります。)

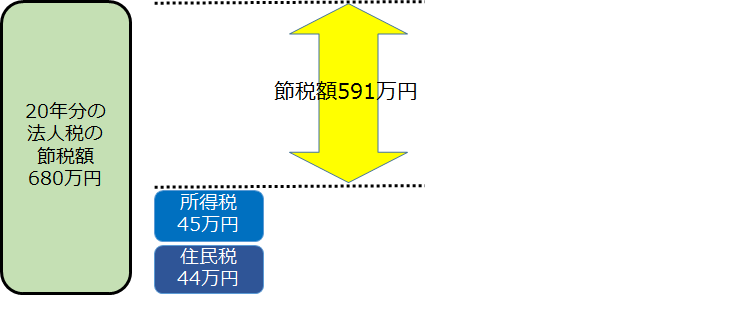

84万円を20年間積み立てると、合計で1,680万円になります。これが受け取る金額です。

退職金に対する課税は、まず、退職所得控除を引きます。在職期間が20年を超える場合には、800万円+70万円×(在職期間-20年)になりますから、ここでの退職所得控除は800万円です。受取額からこの800万円を引いて、さらに2分の1を減額し、それに所得税、住民税が課せられます。

その結果、所得税は45万円、住民税は44万円になります。

積立期間の20年間、利益が一定していたと仮定した場合、先ほど算出した法人税の節税額34万円×20年間で合計680万円になります。

ここから、退職金の所得税・住民税を差し引くと、節税額は最大591万円となります。

上記は、節税額を最大としたシミュレーションのため、給与の増額によって社会保険料が増額しない、社会保険料の上限である47等級(標準報酬月額121万円)の給与を前提としています。ですから、現状の標準報酬月額が47等級以下の場合、給与の増額により、社会保険料の負担が増額します。また、法人の利益が安定していない場合には上記と同等の節税メリットは享受できない場合があります。

②「給与を増額せずに所得税を節税するパターン」

これは、単純に現状の給与の中から、掛金を拠出します。給与を増額しませんから、掛金の額の所得控除による所得税・住民税の節税が可能になります。積立金の受け取りについては、上記①のパターンと同様です。

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。