国税庁では、適正な確定申告のため、注意喚起として、例年誤りの多い事例を公表しています。

ただ、用語にやや難解な表現があるため、前記事から2回にわたって、国税庁に掲載された誤りの多い事例をわかりやすく解説しました。

(↓前回の記事はこちらです)

今回は確定申告で誤りの多い事例〔所得控除・税額計算編〕となります。

具体的な事例を挙げながら、ポイントを解説します。

所得控除

所得控除では、医療費控除・寄付金控除・寡婦控除・配偶者控除・基礎控除において、誤りや適用漏れが多くあります。

医療費控除の計算誤り

薬局で買った日用品は医療費控除の対象外です。

具体例を挙げると、風邪薬や日常的な健康補助品、化粧品、歯磨き粉などが該当します。

これらは一般的な生活用品であり、病気や怪我の治療に直接関連しているわけではないため、医療費控除の対象外です。

一方、高額療養費や介護費、出産や育児に関連する一時金などの補填金額は、支払った医療費から差し引かれます。

たとえば、入院費用が高額になった場合や、介護サービスを利用した場合、それらにかかる費用は高額療養費や介護費として補填され、その分だけ医療費から差し引かれます。

同様に、出産育児一時金も医療費に補填されるため、補填された分の医療費は控除対象から除かれます。

寄付金控除の適用漏れ

確定申告を行う方がふるさと納税をする場合、ふるさと納税ワンストップ特例の適用に関する申請は無効になります。

ポイント

ワンストップ特例の申請をしていても、その申請した分も含めて寄附金控除額を計算する必要があります。

寡婦控除・ひとり親控除の適用漏れ

寡婦控除・ひとり親控除については適用漏れが多くあります。

寡婦控除は、夫を亡くした妻が利用できる所得控除であり、税負担を軽減するための制度です。

一方、ひとり親控除は、子供を単独で育てる親(婚姻歴や性別に関係なく)が受けられる所得控除です。以下にそれぞれの要件や特徴をまとめます。

寡婦控除(控除額27万円)

寡婦とは、原則としてその年の12月31日の現況で、「ひとり親」に該当せず、次のいずれかに当てはまる人です。

寡婦

- 夫と離婚後婚姻をしておらず、扶養親族がいる合計所得金額が500万円以下の人

- 夫と死別後婚姻をしていない、または夫の生死が明らかでない人で、合計所得金額が500万円以下の人

ひとり親控除(控除額35万円)

ひとり親控除の適用が受けられるのは、婚姻をしていないこと、または配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人です。

ひとり親

- その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

- 生計を一にする子がいること

- 合計所得金額が500万円以下であること

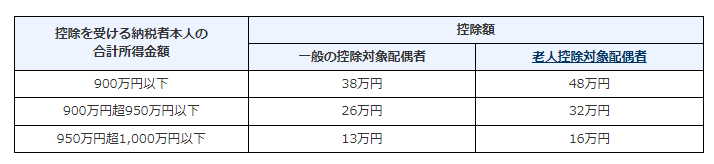

配偶者控除の適用誤り

配偶者控除は控除を受ける納税者と控除対象になる配偶者の年齢で区分されているため、誤りの多い箇所になります。

配偶者控除の金額は、納税者の合計所得金額、控除の対象となる配偶者の年齢により次の表のとおりとなります。

控除対象配偶者とは、その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

控除対象配偶者

- 民法の規定による配偶者

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下

- 青色申告者の事業専従者または白色申告者の事業専従者でないこと

老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の方をいいます。

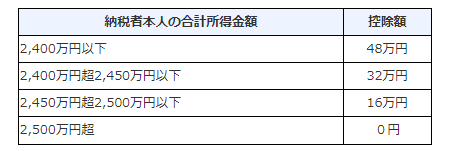

基礎控除の記載漏れ・適用誤り

基礎控除は記載漏れと適用金額の間違いの双方で、誤りが見受けられます。基礎控除は納税者の合計所得金額によって控除額が異なるので注意が必要です。

納税者の合計所得金額ごとの基礎控除額は次の表のとおりです。

税額控除

税額控除では、主に住宅ローン控除で誤りが多くあります。

住宅借入金等特別控除(住宅ローン控除)の適用誤り

住宅ローン控除では、譲渡や贈与の特例に関して注意が必要です。

- 特例の適用による制限

- 入居した年やその前2年に譲渡所得の課税特例(例: 3,000万円の特別控除)を受けている場合、または入居した年の翌年から3年以内に入居した住宅やその敷地以外の一定の資産の譲渡について同様の特例を受けている場合、住宅借入金等特別控除を受けることはできません。

- 贈与特例の影響

- 住宅取得等資金の贈与特例を受けている場合、住宅借入金等特別控除額の計算時に、その特例を受けた金額を住宅の購入金額から差し引いて計算する必要があります。

税額計算関係

税額計算の区分では復興特別所得税と予定納税額で記載漏れが多くあります。

復興特別所得税額の記載漏れ

平成25年から令和19年まで、東日本大震災の復興財源として、年間の所得税額の2.1%に相当する復興特別所得税が課されています。

復興特別所得税は、通常の所得税と一緒に申告と納付がされます。

税務申告ソフトや国税庁のe-taxを使う場合、自動計算されますが、手書きの場合などは、記載漏れが起こりやすくなります。

予定納税額の記載漏れ

税務署から「所得税及び復興特別所得税の予定納税額の通知書」が送付されている場合は、確定申告において予定納税額(第1期分と第2期分の合計額)を申告する必要があります。

税務申告ソフトや国税庁のe-taxを使う場合でも、入力が必要な項目なので、記載漏れが起こりやすい箇所です。

まとめ

確定申告での所得控除や税額計算に関する誤りを避けるために、以下のポイントに留意しましょう。

薬局で買う日用品については、医療費控除の対象外です。また、高額療養費や介護費、出産や育児に関連する一時金などの補填金額は、支払った医療費から差し引かれます。

寄付金控除や寡婦控除、ひとり親控除など、自身が受けられる可能性のある控除については、適用条件を正確に理解し、漏れがないように確認しましょう。

住宅ローン控除に関しては、譲渡や贈与の特例が適用される場合や、贈与特例を受けた場合に注意が必要です。

また、復興特別所得税や予定納税額の記載漏れも避けるために、書類やソフトウェアの入力を丁寧に行いましょう。

これらのポイントを抑えることで、誤りを防ぎ、円滑な申告手続きを行うことができます。

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。