来月から6月になりますが、例年6月から8月にかけて、夏季賞与(ボーナス)を支給する企業が多く見られます。

賞与の支給にあたっては、通常の給与とは異なる社会保険や税金の取り扱いが必要となり、注意を怠ると思わぬトラブルを招くことがあります。

特に、以下の3つのポイントは要チェックです。

- 賞与にも社会保険料がかかる(上限額の設定あり)

- 所得税は「賞与専用の方法」で源泉徴収される

- 「賞与支払届」の提出が必要

社会保険や税務に不慣れな方でも、基本的なルールを理解しておけば、こうしたミスは未然に防げます。

この記事では、賞与に関する社会保険・税務の基本から、具体的な計算例、注意すべき落とし穴まで、実務に役立つ情報をわかりやすく解説していきます。

給与と賞与の違いを理解しよう

給与と賞与はどう違う?

給与は毎月定期的に支給されるもので、基本給・残業代・手当などが含まれます。

一方、賞与は企業の業績や個人の貢献に応じて年1~2回支給される「臨時的な報酬」です。

税務・社会保険上も、賞与は「定期的な給与」とは別枠で扱われ、異なる計算方法が適用されます。ここが注意すべきポイントです。

給与明細や支給タイミングの違い

給与明細では、賞与欄が独立して記載されます。控除項目も通常の給与と似ていますが、税率や計算方法が異なるため、明細の金額を見て「思ったより少ない」と驚く社員も少なくありません。

また、賞与の支給日は通常の給与日とずらして設定する企業が多く、支給日によって適用される保険料率や税率が変わる点にも注意が必要です。

社会保険料の計算と注意点

賞与にも社会保険料はかかる

賞与には以下の社会保険料がかかります。

賞与にかかる社会保険料

✅健康保険料

✅厚生年金保険料

✅介護保険料(40歳以上)

✅雇用保険料

これらはすべて「賞与額」に基づいて計算され、給与と同様に天引きされます。

賞与の社会保険料の計算方法

賞与(ボーナス)にかかる各種保険料は、通常の給与にかかる保険料とは計算方法が異なります。

賞与の場合、「標準報酬月額」ではなく「標準賞与額」に保険料率をかけて保険料を計算します。

- 標準賞与額とは

- 実際の賞与額から1,000円未満を切り捨てた金額のことです。

ただし、雇用保険料だけは例外です。

雇用保険料は、1,000円未満の切り捨てをせず、実際に支給された賞与の金額そのままで計算します。

保険料率や計算方法は以下のとおりです。

- 健康保険料・介護保険料・厚生年金保険料は、会社と従業員で半分ずつ負担します。

- 健康保険料・介護保険料の料率は都道府県ごとに定められています。厚生年金保険料の保険料率は、現在は18.3%で固定されています。

- 雇用保険料は保険料率に応じて、会社と従業員の負担割合が異なります。

社会保険料の計算例

賞与の社会保険料の計算例として、具体的に数字をつかって解説します。

具体例

賞与30万円を支給する場合(福岡県、40歳未満の社員)

健康保険料(10.31%)

30万円 × 10.31% × 1/2 = 15,465円

令和7年度の協会けんぽの保険料率

厚生年金保険料(18.3%)

30万円 × 18.3% × 1/2 = 27,450円

厚生年金保険料率は18.3%で固定されています。

雇用保険料(5.5/1,000)

30万円 × 5.5/1,000 = 1,650円

令和7年度の雇用保険料率

合計の社会保険料は、44,565円となります。

賞与支払届の提出を忘れずに

社会保険料を計算し、差し引いた金額を賞与として支給した場合は、支給日から5日以内に「被保険者賞与支払届」(以下、「賞与支払届」)を提出する必要があります。

提出先は、企業所在地を管轄する年金事務所です。

賞与にかかる所得税の計算方法

賞与の所得税は「月額」と別に計算される

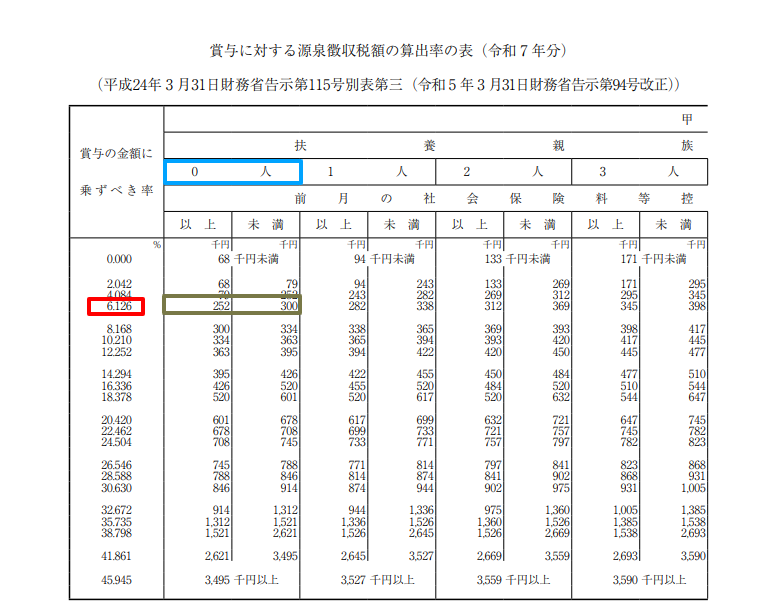

賞与の所得税は、通常の月額給与とは別に、賞与に対する源泉徴収税額の算出率の表を使って計算されます。

これは、社員の前月の給与と扶養人数によって決まる税率をもとに、賞与から源泉徴収する仕組みです。

源泉徴収税額表の使い方

- 「給与所得の源泉徴収税額表(月額表)」を参照

- 社員の前月の社会保険料控除後の給与を確認

- 該当の扶養人数の欄から税率を確認

- 賞与額にその税率を乗じて所得税額を算出

例えば、扶養なし・前月の給与から社会保険料を控除した金額が26万円の社員なら、税率は6.126%になります。

下表(賞与に対する源泉徴収税額の算出率の表)をつかって説明すると、扶養0人の欄(青枠の箇所)の列から、社会保険料控除後の前月の給与が26万円なので、252千円以上300千円未満(緑枠の箇所)の行を求め、一致する税率の箇所(赤枠の箇所)が賞与に乗ずべき税率になります。

所得税の計算例

例:扶養なし・前月の社会保険料控除後の給与26万円、賞与支給額30万円の場合

- 税率表を参照し、税率6.126%を使用

- 所得税額:30万円 × 6.126% = 18,378円

18,378円が源泉徴収され、賞与から控除されます。

よくあるミスとその対策

社会保険料率の変更月に注意

毎年、健康保険料は3月(または4月)、厚生年金は9月に料率が変わることがあります。

賞与の支給日によっては、新しい料率が適用されるため、支給タイミングと料率の最新情報を確認しておきましょう。

所得税の税率の見間違い

源泉徴収税額表の見間違いはよくあるミスです。

「月額表」ではなく「日額表」を見てしまったり、扶養人数の欄を間違えると、控除額に大きな誤差が生まれます。

必ず表のタイトルと欄を二重チェックしましょう。

手取り額と控除額のギャップによる社員からの問い合わせ

「賞与30万円のはずが、手取りは20万円台?どういうこと?」

こうした問い合わせは非常によくあります。

社会保険料と所得税がかなり控除されるため、事前に控除額や手取り見込みを社員に説明しておくとトラブル防止になります。

まとめ

夏季賞与の支給は、社員のモチベーションを高める重要な機会ですが、その裏側では社会保険や税務の取り扱いに細心の注意が求められます。

賞与には健康保険・厚生年金・雇用保険といった社会保険料がかかり、上限額の設定や標準賞与額の考え方など、通常の給与とは異なるルールが適用されます。

また、所得税も月額給与とは別方式で計算され、「賞与専用の税率表」に基づいて源泉徴収されるため、扶養控除申告書の提出有無なども確認が必要です。さらに、賞与支給後は5日以内に「賞与支払届」を提出しなければならないので注意が必要です。

支給金額にばかり目を向けるのではなく、控除の仕組みや手続きの流れをしっかり把握することが、経営者や給与担当者にとって非常に重要です。

本記事で紹介したポイントを参考に、賞与支給の実務を確実かつスムーズに進めましょう。