今年も年末調整の時期になりました。

平成30年の年末調整では、配偶者控除・配偶者特別控除の改正が大きな変更点ですが、それに関して以下二つの事項にお問い合わせが多くありました。

| ①配偶者控除・配偶者特別控除 |

| ②扶養控除申告書・配偶者特別控除申告書の記載要領 |

そこで、上記二つについて、今回・次回の記事で詳細をお伝えしていきます。

まず、今回は①配偶者控除・配偶者特別控除についてです。

配偶者控除と配偶者特別控除の定義

配偶者控除と配偶者特別控除とは、いずれも配偶者の所得に応じて、納税者本人が受ける所得控除で、簡単に言うと「配偶者控除は、配偶者の所得が38万円未満(給与収入のみの場合年収103万円)の場合に受ける定額の控除」で、配偶者特別控除は「配偶者の所得が38万円を超える場合、配偶者の所得に応じて段階的に受ける控除」です。

位置づけとしては、配偶者に一定の所得があって、配偶者控除が受けられない場合に補完するのが配偶者特別控除となります。

150万円の壁

配偶者控除・配偶者特別控除の改正については、その影響が大きいことからメディアでも大きく取り扱われ、「150万円の壁」という言葉で報じられているため、誤解を招いているケースが多いようです。

給与収入のみに関しては年間収入103万円までは所得が0円となり所得税は課税されません。この所得0円が配偶者控除の要件でもあるため「年収103万円」という金額は一般的に広く認知されています。

今回の改正時に、「150万円の壁」という言葉が報道された影響で、所得が0円となる判定金額が「103万円以下」から「150万円以下」に変わったと認識されていますが、そうではありません。

この「150万円以下」というのは、納税者が配偶者特別控除の満額の控除が受けられるときの配偶者の給与収入の金額をさします。

わかりやすく、言葉を置き換えると、「夫の税金の計算で配偶者特別控除を満額受けるためには、以前は、妻の給与収入が105万円以下だったのが、150万円に拡大された」ということです。

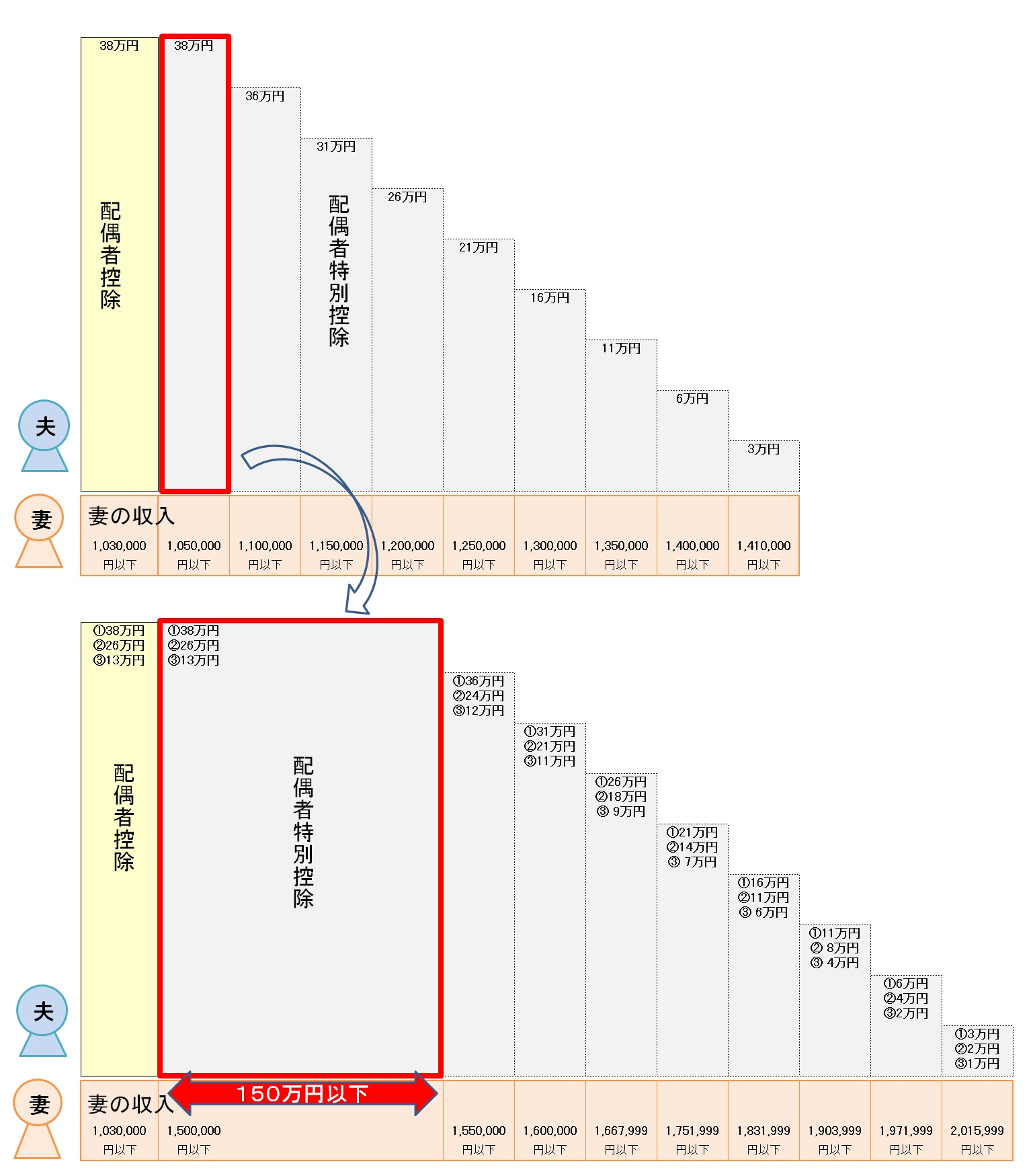

[配偶者控除・配偶者特別控除 改正前後のイメージ]

下図、配偶者控除・配偶者特別控除の①②③の数字は、それぞれ①所得900万円以下、②900万円超950万円以下、③950万円超1000万円以下を表します。

配偶者特別控除の満額というのは、改正前までは、納税者の所得に限らず38万円でしたが、改正によって、納税者の所得に制限が設けられ、次のとおりとなっています。

| 改正前 | 改正後 | |||

| 本人の所得金額 | 所得制限なし | 900万円以下 | 900万円超 | 950万円超 |

| 950万円以下 | 1000万円以下 | |||

| 控除額 | 38万円 | 38万円 | 26万円 | 13万円 |

妻の給与収入が103万円を超えたとき

上述の妻の給与収入150万円は、配偶者特別控除の改正で、「夫側の税金計算上」の拡充措置です。そのため、妻の方では103万円を超えれば、所得が発生します。所得控除などがない場合、当然所得税が発生します。

また夫側が会社で扶養手当等を受けている場合、その要件が所得税法上の「扶養」の要件としている場合などにも影響する場合があるので、注意が必要です。

最後に「配偶者控除・配偶者特別控除」の改正については、控除額が改正されたことに加えて、納税者本人の所得制限なども加わり、煩雑化した印象です。そこで過去記事にて掲載した所得と控除額をまとめた一覧表を再掲します。

【配偶者控除・配偶者特別控除の速算表】

.jpg)

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。