6月は、国税庁の事務年度末(事務年度7月1日から6月30日)ということもあり、この時期前年度の統計等の発表資料が報道される時期でもあります。

そこで、今回より2回にわたって、国税庁発表資料について掲載したいと思います。

今回は「平成29年度の査察の概要」についてです。

国税庁は、先般、平成29年度の査察の概要を発表しました。

それによると、平成29年度の着手件数は174件で、処理件数は163件、検察庁に告発した件数は、113件であり、

告発率は69.3%でした。

脱税額は総額135億円で、そのうち告発によるものが100億円でした。

告発した査察事案で多かった業種は、「建設業」が26件、「不動産業」が10件でした。

今回の報道資料によると、

平成29年度の取り組みについては、現下の社会情勢を踏まえ、

特に「消費税還付事案」「無申告ほ税事案」「国際事案」「社会的波及効果の高い事案」

に積極的に取り組んだことが伺えます。

以下、事例で紹介します。

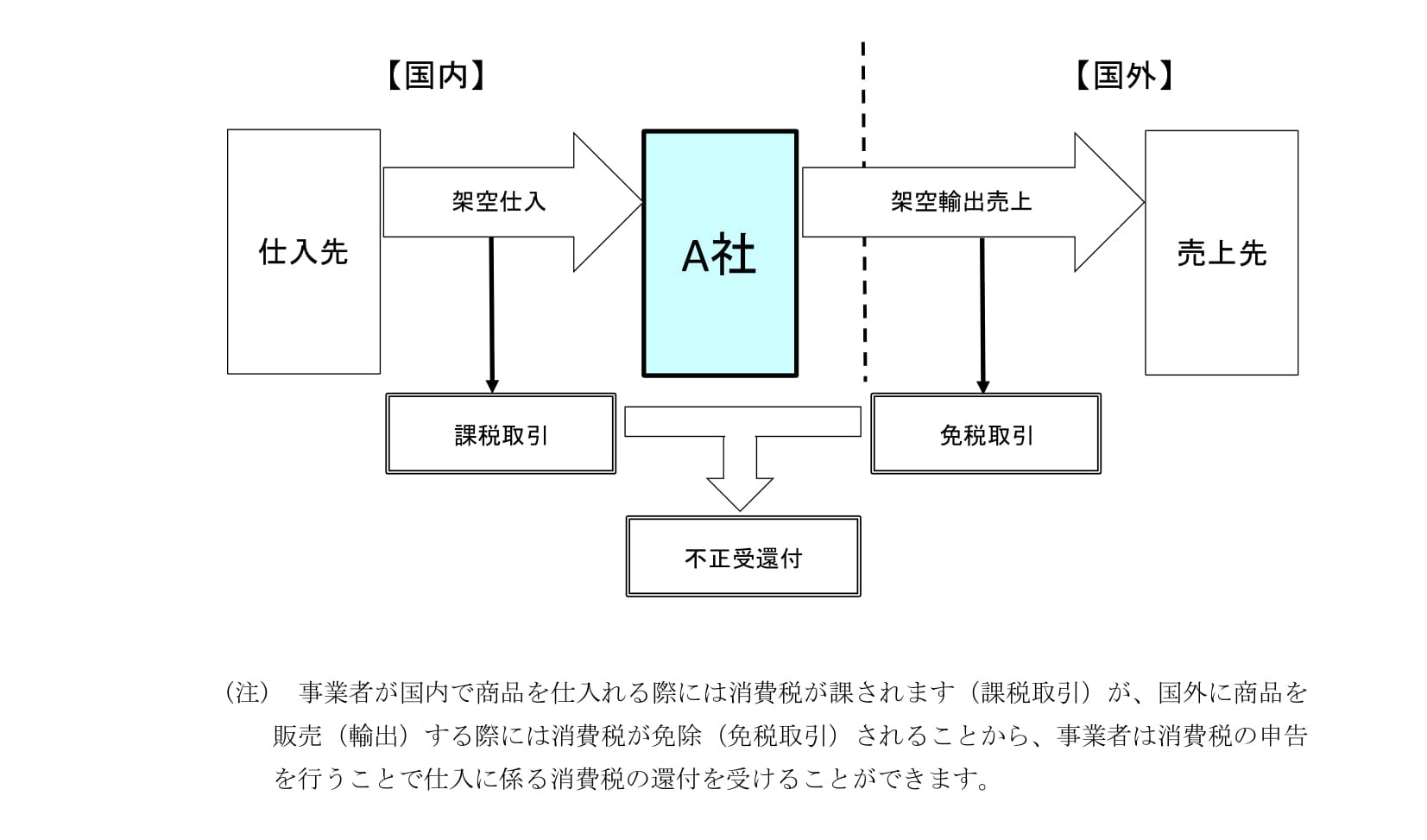

[消費税還付事案]

ー消費税の輸出免税制度を利用して不正に還付を受けていたものー

A社は、化粧品の輸出等を行う会社で、取引事実が無いにもかかわらず、

国内の業者からの架空仕入(課税取引)及び国外の業者への架空輸出売上(免税取引)を計上

する方法により、不正に多額の消費税の還付を受けていた。

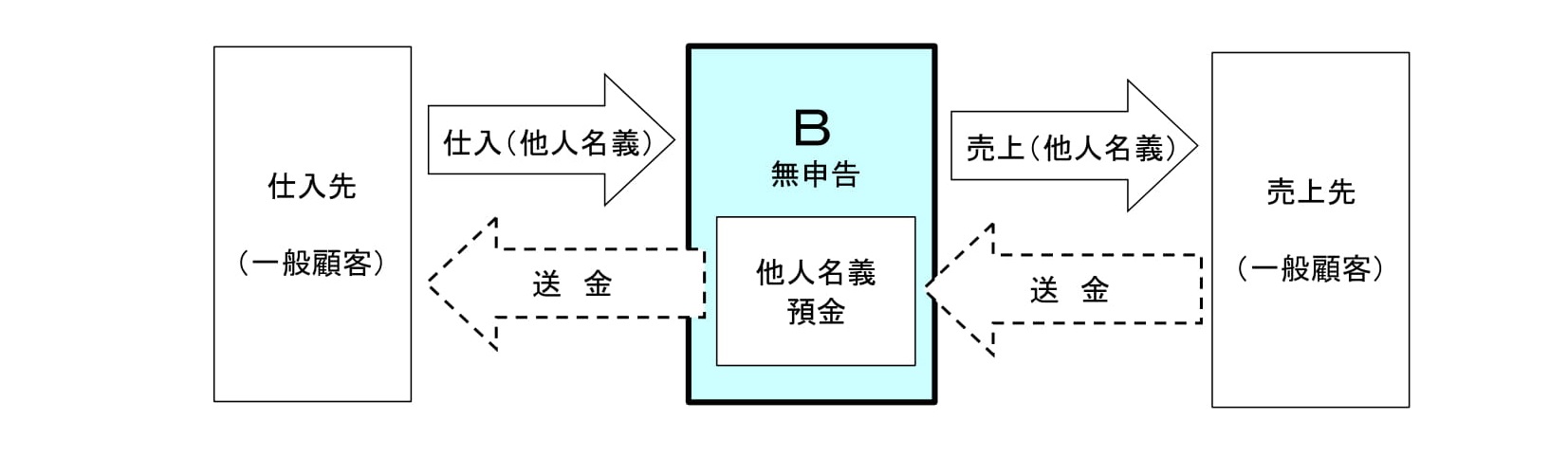

「無申告ほ税事案」

Bは、インターネットを利用しコンサートチケット等の販売を生業としていたが、

他人名義でコンサートチケット等の仕入及び販売を行うとともに、売上代金を他人名義の預金

口座に送金させるなどの方法により所得を秘匿し、所得税の申告を行わず多額の所得税

を免れ、不正資金を現金で留保するほか、高級外車の取得費用に充てていた。本事例では、「デジタルフォレンジックツールを使用して、メールデータなどを把握し、

事業実態等の解明をすることができた。」と国税庁では分析しているようです。

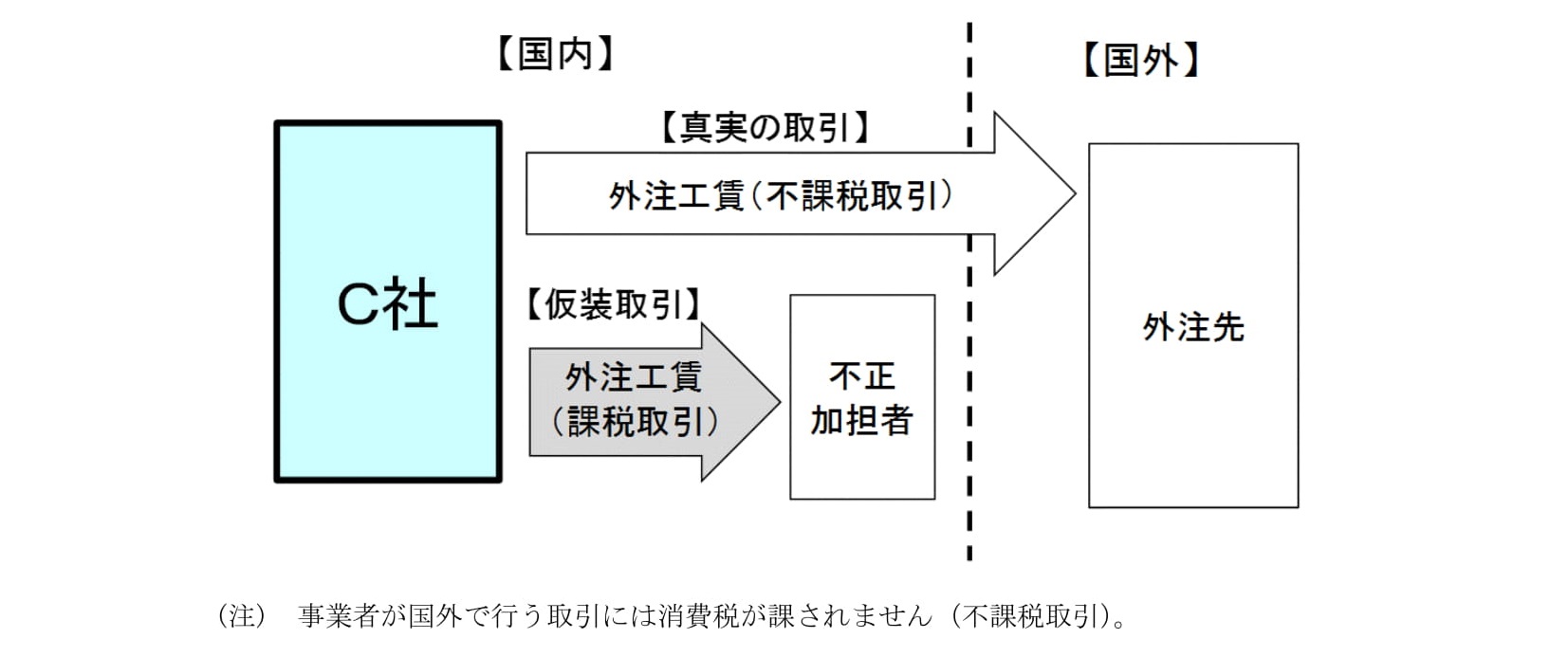

「国際事案」

C社は、工業製品のデザイン等を行う会社で、国外の外注先に対する外注工賃(不課税取引)を、

国内の不正加担先に対する外注工賃(課税取引)に仮装する方法により、

不正に多額の消費税を免れるとともに、消費税の還付を受けていた。

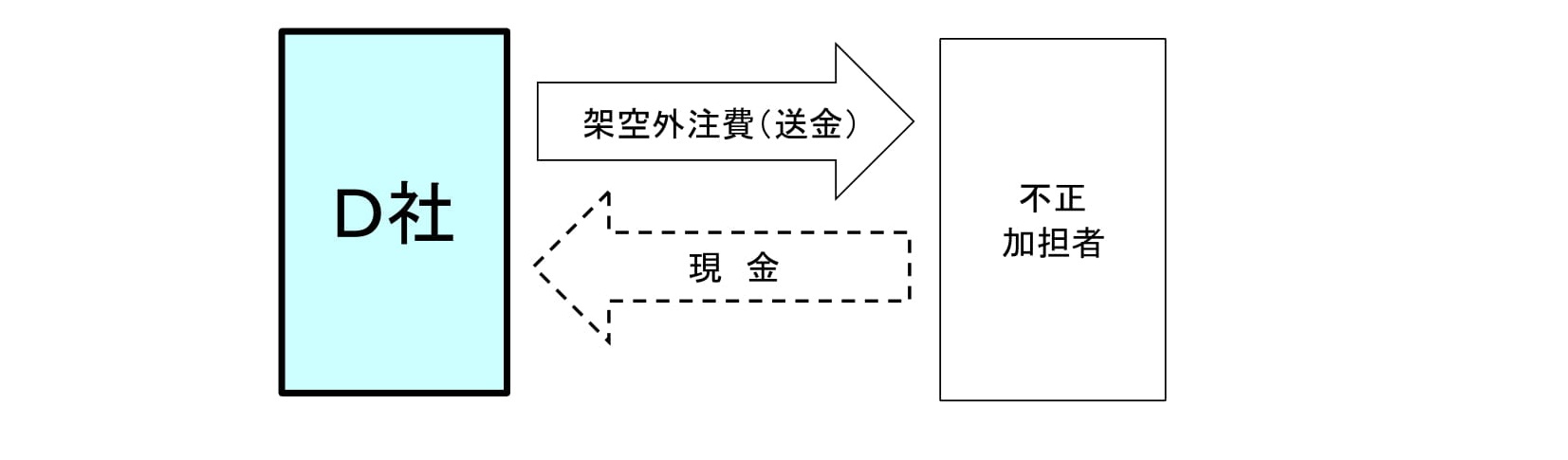

「社会的波及効果の高い事案」

ー太陽光発電関連事案ーD社は、太陽光発電システムの販売を行う会社で、不正加担者に対する架空外注費を

計上し送金後、不正加担者から現金を戻させるなどの方法により、

所得を過少に申告して多額の法人税を免れ、不正資金をD社の出資金や代表者の自宅取得費用に充てて

いた。

出典:国税庁発表資料 平成29年度査察の概要https://www.nta.go.jp/information/release/kokuzeicho/2018/sasatsu/h29_sasatsu.pdf

最後に、査察部門の平成30年度の取り組みとしては、

平成29年度同様、

○消費税受還付事案

○ 無申告ほ脱事案

○ 国際事案

のほか、社会的関心が高く、近年の経済社会情勢に即した分野で、

悪質な脱税が伏在する可能性の高い事案など、

社会的波及効果が高いと見込まれる事案の積極的な着手・処理に取り組むこととしています。

____________________________________________

■文責 井手昭仁

■免責

本記事の内容は、投稿時点での税法、会計基準会社法その他の法令に基づき記載しています。

また、読者が理解しやすいように厳密ではない解説をしている部分があります。

本記事に基づく情報により実務を行う場合、専門家に相談の上行うか、十分に内容を検討の上、実行して下さい。

本情報の利用により損害が発生することがあっても、筆者及び当事務所は一切責任を負いかねますのでご了承下さい。